- 海外子会社同士を合併する場合に留意すべき税制はある?

- 海外子会社同士を合併する場合は日本でどんな課税が発生する?

- 海外子会社同士を合併する場合はでどんな課税が発生する?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 海外子会社同士の合併のイメージ図

- 海外子会社同士の合併が発生した場合の日本における課税関係

- 海外子会社同士の合併が発生した場合の海外現地における課税関係

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回は海外子会社同士を合併する場合の課税関係についてです。

海外事業が拡大して同一国に海外子会社を複数保有している場合などに、経営の効率化を目的として、子会社同士の合併などの再編を検討するケースがあります。

前回までの中間持株会社を設立する場合と同様ですが、海外で組織再編を行う場合、現地での課税と日本での課税の両方に留意する必要があります。

そこで、今回はこの海外子会社同士を合併する場合の課税関係について解説していきます。

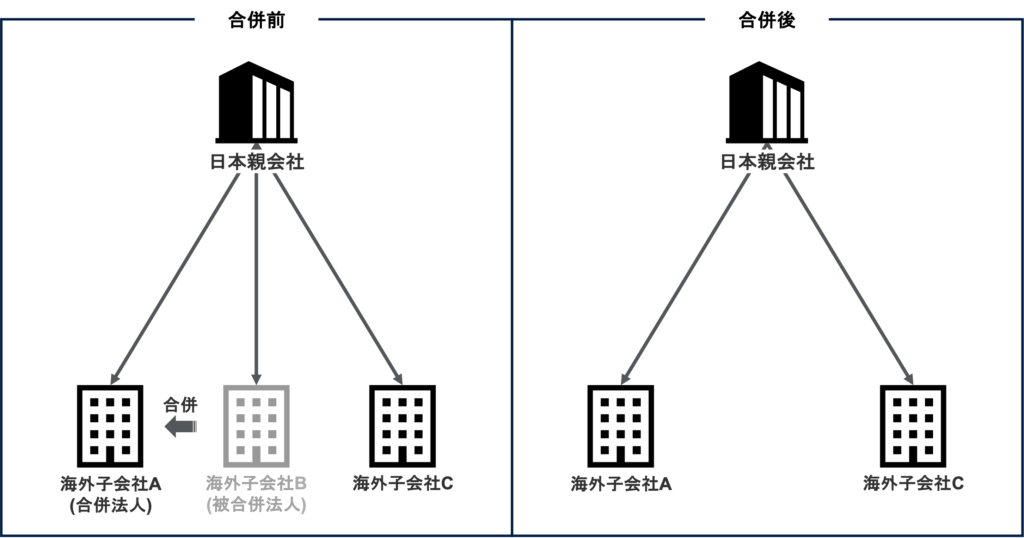

海外子会社同士の合併のイメージ

例えば海外子会社A(合併法人)が海外子会社B(被合併法人)を合併する場合。

現地法令によりますが、海外子会社Aが海外子会社Bの権利義務の全てを包括的に引き継ぎ、海外子会社Bは消滅することになります。

このような海外子会社同士の合併の場合、子会社がある国での課税関係のみならず、日本における課税関係についても留意する必要があります。

これは、日本親会社にとっては、海外子会社Bの株式が海外子会社Aの株式に振り替わるため、海外子会社Aの株式を対価に海外子会社Bの株式を譲渡したのと同じ形になっているためです。

日本における課税関係

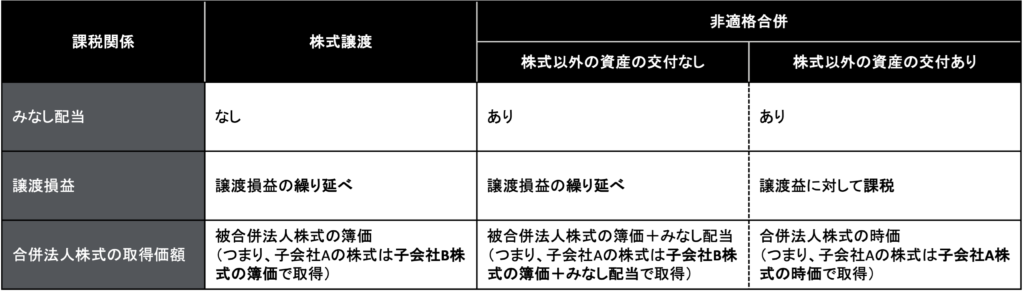

海外子会社同士の合併が発生した場合の課税関係は、日本の税法上の「適格合併」に該当するか、「非適格合併」に該当するかで課税関係が変わってきます。

さらに、「非適格合併」の場合でも、合併法人株式(海外子会社Aの株式)または合併親法人株式(日本親会社の株式)以外の資産の交付があるか否かでも課税関係が変わってきます。

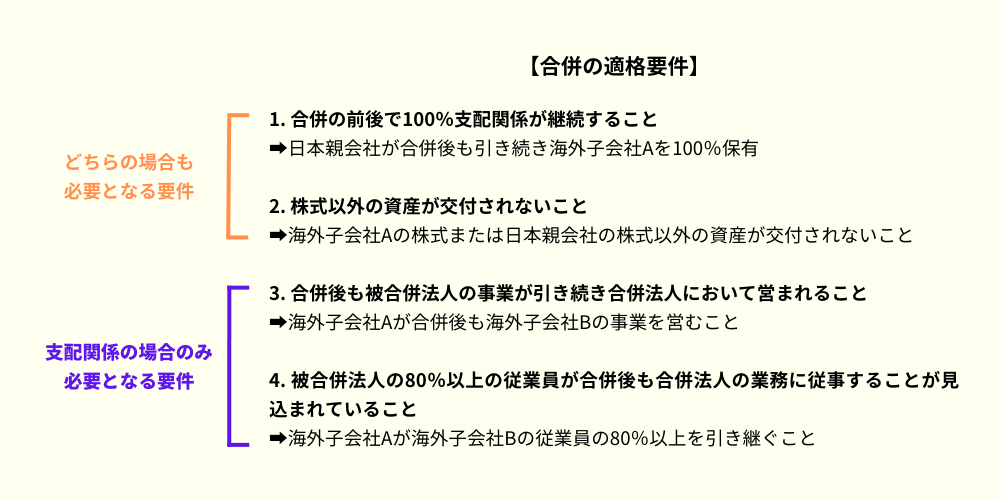

合併の適格要件

合併が税制上「適格」となるか、「非適格」となるかはいくつかの要件を満たす必要があります。

また、グループ内再編の場合、完全支配関係か支配関係によっても要件が変わってくるため留意が必要です。

- 合併法人と被合併法人の間に完全支配関係(100%の持分を保有)がある場合

- 合併法人と被合併法人の間に支配関係(50%超100%未満の持分を保有)がある場合

子会社所在国における課税関係

海外子会社同士の合併を行った場合の現地課税については現地税制を確認する必要がありますが、一般的に以下の課税関係が生じるケースが多いと考えられます。

原則として組織再編取引により発生した譲渡益等について現地で課税されるものの、一定の要件を満たした場合には非課税または課税の繰り延べとなる

但し、繰り返しとなりますがこれはあくまでも一般的な見解となりますので、実際に再編を検討している場合は現地専門家等に現地の課税関係を確認する必要があることにご留意下さい。

「合併」に該当するかは留意が必要

ここまで「合併」という言葉を当然のように使ってきましたが、海外で行った合併が日本でいう「合併」に該当するかは留意が必要です。

これは、海外では「合併」と呼ばれていても、実際には事業譲渡と清算の組み合わせで実施される場合があるなど、日本の会社法で規定されている合併とは異なる再編が行われている可能性があるためです。

つまり、海外で「合併」を行っても日本では「合併」とは取り扱われず、事業譲渡と清算を行った取り扱われ、合併の場合とは異なる課税関係が生じる可能性がある

権利義務の包括承継と被合併法人の自動的解散・消滅という2つの要素がある場合は、基本的には日本の税法上の「合併」として取り扱われるとされています。

しかし、合併に該当するか定かではない場合には事前に税務当局に照会を行うことも可能です。

まとめ

以上、今回は海外子会社同士を合併する場合の課税関係について解説しました。

今回のポイントは以下の通りです。

- 日本の税法上の「適格合併」に該当するか、「非適格合併」に該当するかで課税関係は変わる

- 適格合併の場合、簿価で売買したと取り扱い、譲渡損益は繰り延べられ、みなし配当も発生しない

- 非適格合併の場合、時価で売買したと取り扱い、譲渡損益に対して課税が発生し、みなし配当も発生する

- ただし、非適格合併でも株式以外の資産の交付がない場合には譲渡損益が繰り延べられる

- 海外子会社所在国での課税関係については現地専門家等に要確認

- 海外では合併ではあっても日本の税法上は合併とは取り扱われない可能性があることに留意

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。