- 中間持株会社に子会社株式を現物出資する場合の課税関係は?

- 中間持株会社に子会社株式を現物出資する場合に日本での課税以外に気をつけることはある?

- 現物出資を選択する場合に留意すべき税務について包括的に知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 現物出資による中間持株会社設立のイメージ

- 中間持株会社を設立するために現物出資を行った場合の日本親会社に対する課税関係

- その他現物出資を行う際に留意すべき税制

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回は中間持株会社を現物出資で設立する場合の課税関係についてです。

海外事業が拡大して海外子会社の数も増えてくると、経営の現地化や経営の効率化を目的として、特定の地域の子会社を束ねる立場としての地域統括持株会社(中間持株会社)の設立を検討するケースがあります。

中間持株会社を設立する方法としては、大きく①株式譲渡による場合と、②現物出資による場合の2パターンあります。

前回は①株式譲渡で中間持株会社を設立する場合の課税関係について解説したので、今回は②現物出資で中間持株会社を設立する場合の課税関係について解説していきます。

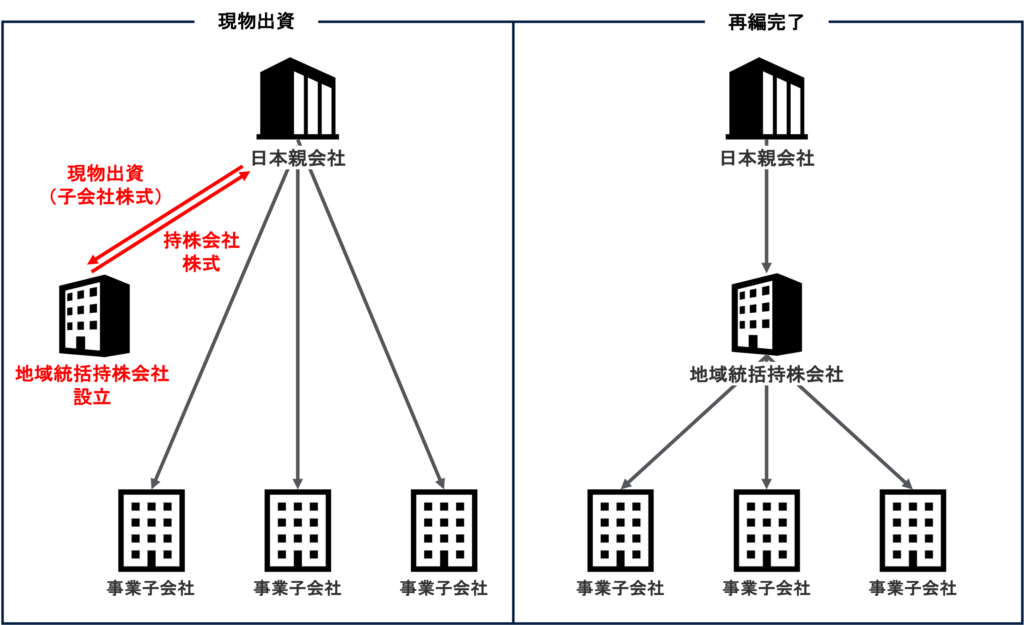

現物出資による設立のイメージ

中間持株会社を設立する方法として、中間持株会社に事業子会社の株式を現物出資する方法が考えられます。

この場合、中間持株会社は日本親会社に株式を発行し、日本親会社は現金出資に代えて事業子会社の株式を中間持株会社に現物出資します。

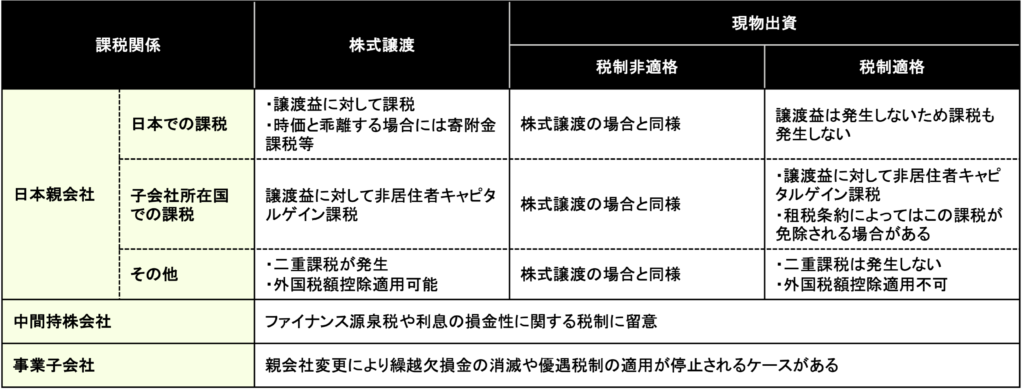

譲り渡す側である日本親会社に対する課税関係

現物出資の場合も、株式譲渡による方法の場合と同様に、日本での課税関係と事業子会社所在国の課税関係について考える必要があります。

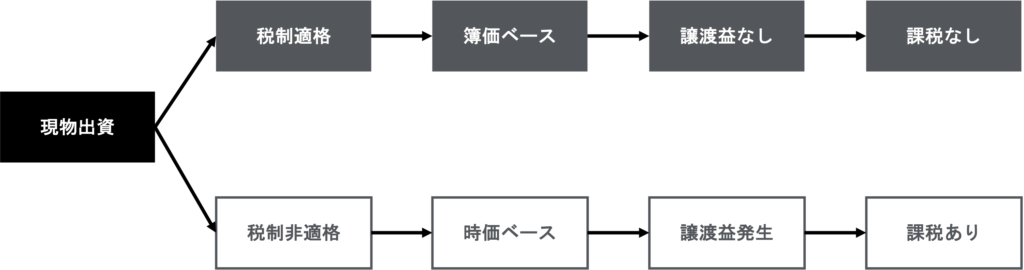

現物出資の場合のポイントは、「税制適格」であるか、「税制非適格」であるか

日本における課税は税制適格か税制非適格かで異なる

現物出資の場合、その現物出資が「税制適格」である場合には簿価ベースで取引が行われたものとして取り扱われる一方、「税制非適格」である場合には時価で取引が行われたものとして取り扱われます。

そのため、税制非適格である場合には株式譲渡の場合と同様に譲渡益に対して課税が発生しますが、税制適格である場合には譲渡益が発生しないため課税も発生しません。

海外の100%子会社に対する現物出資が税務上が税務上適格として取り扱われるための要件は以下の通りです。

- 現物出資財産が国内財産ではないこと(持分25%以上の外国法人の株式は国内財産に当たらない)

- 現物出資により出資先の株式のみが交付されること

- 出資元と出資先の100%支配関係が現物出資前後で変わらないこと

例えば、海外子会社を統括する地域統括持株会社を現物出資で新たに設立する場合、現物出資する資産が子会社株式のみであり、中間持株会社からも株式のみが発行される限りはこの「税制適格」を満たす可能性が高いと言えます。

事業子会社所在国での課税関係は株式譲渡の場合と基本的に同じ

現物出資の場合の事業子会社所在国での課税関係は、株式譲渡の場合と基本的に同様です。

- 譲渡益に対して「非居住者キャピタルゲイン課税」が生じる場合があり、現地税制や租税条約の確認が必要

- 非居住者キャピタルゲインが発生する場合、日本での譲渡益に対する課税とで二重課税が発生するが、この二重課税については基本的には外国税額控除により排除することが可能

但し、以下のようなケースもあるため、租税条約の確認は重要です。

- 租税条約によっては日本の適格現物出資による組織再編の場合には非居住者キャピタルゲイン課税を免除する場合がある

- 非居住者キャピタルゲイン課税が免除される場合には二重課税は発生しないため外国税額控除は活用できない(他の取引により課税が発生している場合はその部分に対して活用することは可能)

その他の課税関係

中間持株会社や事業子会社に対する課税関係に関する留意事項は株式譲渡の場合と基本的に同様です。

以下は株式譲渡の場合の記事の内容の再掲になります。

中間持株会社が事業子会社株式を取得するための資金について、配当や金利に対する源泉税の有無や、持株会社がある国での過少資本税制や過大支払利子税制等の確認が必要

親会社の変更が生じた場合、現地法人の課税関係に変更が生じる場合があるため留意が必要。

具体的には、繰越欠損金の消滅や、優遇税制の適用を受けていた場合にはそれが停止されるケースもある。

株式譲渡の場合と現物出資の場合の比較まとめ

最後に地域統括持株会社設立を株式譲渡により行った場合と現物出資により行った場合の違いと共通点をまとめておきます。

まとめ

以上、今回は現物出資で中間持株会社を設立する場合の課税関係について解説しました。今回のポイントは以下の通りです。

- 現物出資が税制適格の場合には譲渡益は発生せず課税も生じない

- 中間持株会社設立の際は子会社株式の現物出資であり、持株会社からも株式のみが発行される限りは税制適格に該当する可能性が高い

- 税制適格の場合は二重課税は発生せず、外国税額控除は利用できない

- 現物出資が税制非適格の場合の課税関係は基本的に株式譲渡の場合と同様

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。