- 中間持株会社に子会社株式を譲渡する場合の課税関係は?

- 中間持株会社に子会社株式を譲渡する場合に日本での課税以外に気をつけることはある?

- 株式譲渡を選択する場合に留意すべき税務について包括的に知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 株式譲渡による中間持株会社設立のイメージ

- 中間持株会社を設立するために株式譲渡を行った場合の日本親会社に対する課税関係

- その他株式譲渡を行う際に留意すべき税制

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回は中間持株会社を株式譲渡で設立する場合の課税関係についてです。

海外事業が拡大して海外子会社の数も増えてくると、経営の現地化や経営の効率化を目的として、特定の地域の子会社を束ねる立場としての地域統括持株会社(中間持株会社)の設立を検討するケースがあります。

中間持株会社を設立する方法としては、大きく以下の2パターンあります。

- 株式譲渡を用いた設立

- 現物出資を用いた設立

今回はまず①株式譲渡で中間持株会社を設立する場合の課税関係について解説していきます。

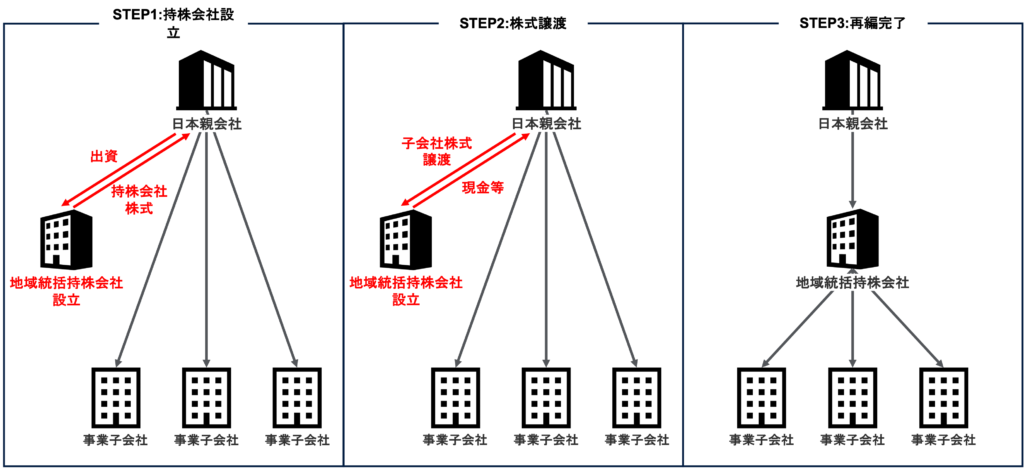

株式譲渡による設立のイメージ

中間持株会社を設立する方法として、中間持株会社に事業子会社の株式を譲渡する方法が考えられます。

この場合、中間持株会社は現金出資により設立し、中間持株会社はその出資を受けた現金や追加の借入を原資に、親会社から事業子会社の株式を現金等を支払うことで購入します。

譲り渡す側である日本親会社に対する課税関係

株式譲渡による方法の場合、日本親会社では事業子会社の株式を中間持株会社に売却することで現金等による対価の支払い受け、譲渡益が発生するケースがあるかと思います。

譲渡益が発生した場合、この譲渡益は日本での課税のみならず、売却対象となる事業子会社がある国でも課税対象となる可能性がある

譲渡益に対する日本での課税

中間持株会社に対する事業子会社株式の売却により譲渡益が発生した場合には、日本では他の株式譲渡取引と同様に譲渡益に対する課税が発生します。

なお、自社の子会社との取引となるため、価格がコントロールしやすい状況にあるかと思いますが、譲渡価格が時価と乖離する場合には、寄附金課税や受贈益課税といった問題が生じる可能性があることにも留意が必要です。

譲渡益に対する事業子会社所在国での課税

事業子会社がある国での譲渡益に対する課税は、一般に「非居住者キャピタルゲイン課税」と呼ばれます。

非居住者である外国法人(日本親会社)が内国法人(事業子会社)の株式を保有している場合、日本親会社はその株式の保有を通じてその国で事業活動を行っていると考え、その株式の譲渡から得られるキャピタルゲインは源泉地で課税するという考え方

このような非居住者キャピタルゲイン課税の具体的な計算方法や税率は国によって異なるため事前の確認が重要です。

なお、事業子会社所在国で非居住者キャピタルゲインが発生する場合、日本での譲渡益に対する課税とで二重課税が発生します。

この二重課税については基本的には外国税額控除により排除することが可能です。

その他の課税関係

上記の通り株式譲渡の場合には日本親会社に発生する譲渡益に対する課税がまずは最重要となりますが、中間持株会社や事業子会社に対する課税関係にも留意が必要です。

中間持株会社が事業子会社株式を取得するための資金について、配当や金利に対する源泉税の有無や、持株会社がある国での過少資本税制や過大支払利子税制等の確認が必要

親会社の変更が生じた場合、現地法人の課税関係に変更が生じる場合があるため留意が必要。

具体的には、繰越欠損金の消滅や、優遇税制の適用を受けていた場合にはそれが停止されるケースもある。

まとめ

以上、今回は株式譲渡で中間持株会社を設立する場合の課税関係について解説しました。

今回のポイントは以下の通りです。

- 事業子会社株式の中間持株会社への売却により譲渡益が発生した場合、日本親会社は日本でその譲渡益に対して課税される

- 日本親会社の譲渡益に対しては、日本での課税のみならず、事業子会社がある国での「非居住者キャピタルゲイン課税」が生じる場合もある

- 譲渡益に対して日本での課税も非居住者キャピタルゲイン課税も生じた場合、二重課税が発生するが、外国税額控除によりこの二重課税は排除可能

- 譲渡益に対する課税以外にも、中間持株会社に対する課税関係や事業子会社に対する課税関係の変化にも留意

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。