- ネット保証ってなに?

- グロスアップ計算ってどうやってやるの?

- 社会保障協定の概要を知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- ネット保証に関するわかりやすい解説

- グロスアップ計算を具体的な計算例と共に解説

- 社会保障協定の主な内容

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

従業員を海外派遣する際は、「ネット保証」と「社会保障協定」についてもしっかり抑える必要があります。

「ネット保証」と「社会保障協定」は海外に派遣する従業員の給与等の取り扱いを決めるための規定であり、個人税務とセットで実務上論点となることが多いです。

そこで、今回はこの「ネット保証」と「社会保障協定」を簡単に解説していきます。

ネット保証とは?

日本企業が海外に従業員を派遣する際、派遣される従業員の給与に関する取り扱いとして、「ネット保証方式」を採用しているケースが多いです。

海外赴任期間中に現地で生じる所得税・社会保険料を企業が負担することで、海外赴任者の税引後手取額(ネット給与)を保証する海外赴任規定

出向者が1年以上長期で海外赴任する場合、一般的には現地で申告・納税が必要になります。

この海外赴任者が現地で納めるべき税金を企業が代わりに負担するという制度がメット保証方式です。

ネット保証の場合はグロスアップ計算が必要になる

ネット保証の場合、海外赴任者が手取りで受け取る給与(ネット給与)をまず決定しますが、現地で納めるべき税金を算出するために、給与総額(グロス給与)も決定する必要があります。

このグロス給与はネット給与から逆算で算出する必要があり、この計算を「グロスアップ計算」といいます。

海外赴任者が手取りで受け取る給与(ネット給与)に基づいて、現地税額も含んだ給与総額(グロス給与)を逆算で算出すること

このグロスアップ計算には一つ注意点があります。

ネット保証で企業が海外赴任者の代わりに現地所得税を負担する場合、この企業の所得税負担が海外赴任者にとっての経済的利益(つまり所得)として取り扱われ、この負担部分にも所得税が課される

グロスアップ計算の具体例

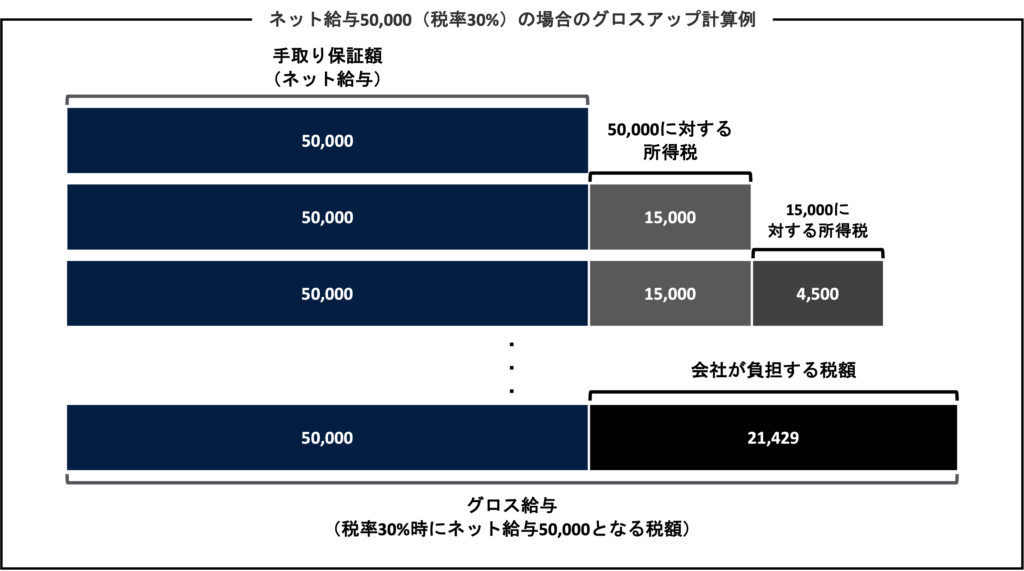

グロスアップ計算を簡単な例を使って実際に実施してみます。

- ある国に赴任する出向者Aのネット給与を50,000に設定

- 赴任先の税率は30%

この場合、グロスアップ計算は以下の要領で実施します。

①まずは50,000に対する所得税を計算する:50,000×30%=15,000

➡つまり、会社が負担する給料はこの時点で50,000+15,000=65,000となる。

②会社が負担する所得税15,000に対しても所得税がかかってくるため、次はこの部分を含めた給与総額に対して改めて所得税を計算する:65,000×30%=19,500

➡つまり、会社が負担する給料はこの時点で65,000+19,500=84,500となる。

③この計算を税額がほとんど動かなくなるまで繰り返し行う

今回のケースは税額が21,429まで行った段階でほとんど動かなくなりました。

この金額21,429が会社が最終的に負担する税額となり、ネット給与に対してこの税額を足し合わせた金額がグロス給与となります。

今回の例では50,000+21,429=71,429がグロス給与です。

実際に71,429から30%分の税額を差し引いて見ると手取り額が50,000となり間違いないことがわかります(71,429×(1-30%)=50,000)。

Tax Equalization(TEQ)制度の導入が増えている

ネット保証は赴任者の給与手取り額が保証されるため、赴任者にとって安心感を与えモチベーションを維持させるという意味ではメリットがあります。

しかし、ネット保証では赴任者に個人的所得がある場合等の企業負担範囲が曖昧になるケースが多く、最近ではTax Equalization(TEQ)制度を導入する企業が増えてきています。

赴任先の税金は企業が負担するネット保証の仕組みは維持しつつ、海外赴任がなかったと仮定した場合に日本で負担したであろう税額相当(Hypothetical tax)を赴任者に求める制度。

現地税金は企業が負担して赴任者はみなしの税金を負担するという基本的な考え方はネット保証と似ているが、赴任者と企業それぞれが負担するべき税金などが明文化され企業の負担範囲が明確になることや、期末に年末調整のようなみなし税額の最終調整を行うことでより精緻な手取額の計算等が可能になる点で大きく異なる。

現地税金は企業が負担して赴任者はみなしの税金を負担するという基本的な考え方はネット保証と似ていますが、以下の点で大きくことなります。

- 赴任者と企業それぞれが負担するべき税金などが明文化され企業の負担範囲が明確になる

- 期末に年末調整のようなみなし税額の最終調整を行うことでより精緻な手取額の計算等が可能

社会保障協定とは?

従業員を海外に派遣する際にもう一つ重要となってくるのが社会保障協定です。

海外赴任者は赴任先で基本期に社会保険制度への加入義務が生じますが、この場合2つの問題が生じます。

- 海外赴任者は日本でも引き続き社会保険制度へ加入しており、保険料を二重で支払うことになってしまう

- 現地の受給資格を満たさず帰国してしまった場合はその間の保険料が掛け捨てになってしまう

そこで、日本は社会保障協定を他国と結ぶことで上記問題が解決するように手当てをしています。

社会保障協定に主な内容は以下となりますが、具体的な内容や対象範囲などは締結国によって異なることにご留意下さい。

なお、2022年6月1日時点で日本は23カ国と協定を署名済みで、うち22カ国は発行済みとなります。

保険料の二重負担防止

社会保障協定では保険料二重負担を防止するため以下の制度を設けています。

- 赴任国の滞在期間が5年未満なら日本の社会保険にのみ加入すればよく、現地での社会保険料の支払いは求められない

- 赴任国の滞在期間が5年を超える場合には現地の社会保険にのみ加入すればよく、日本での社会保険料の支払いは求められない

年金加入期間の通算

社会保障協定のもう一つの制度として年金加入期間を通算できるというものがあります。

日本での社会保険加入期間を赴任先での年金加入期間と通算でき、また赴任先での年金加入期間を日本での年金加入期間に通算できる

例えば年金受給資格を得るためには10年以上滞在する必要がある国へ赴任したとします。

この場合、7年の滞在で帰国してしまうと、7年間現地で保険料を支払ったにも関わらず年金受給資格が得られず、この保険料が掛け捨てになってしまいます。

しかし、社会保障協定によって日本での加入期間を通算することにより、赴任先での加入期間が10年以上になれば、赴任先の年金も受給できることになります。

まとめ

以上、今回は海外派遣時に赴任者の給与等の取り扱いに関する規定として個人税務とセットで実務上論点となることが多い「ネット保証」と「社会保障協定」について解説しました。

今回のポイントは以下の通りです。

- ネット保証とは、海外赴任期間中に現地で生じる所得税・社会保険料を企業が負担することで、海外赴任者の税引後手取額(ネット給与)を保証する海外赴任規定

- ネット保証の場合、企業が負担する所得税部分にも所得税が生じることから、グロスアップ計算が必要

- Tax Equalizationによって会社が負担すべき範囲が明確にできることから導入する企業が増えている

- 社会保障協定によって保険料の二重払いや年金加入期間の通算が可能になる

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。