- 海外派遣時に個人所得税で知っておくべきことは?

- 海外派遣者は日本と海外のどちらで課税されるの?

- 個人所得税の基本を教えて!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 個人の居住性の違いとその判定方法

- 居住性の違いによる課税範囲の違い

- 個人所得税に係る源泉徴収と確定申告

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

日本企業が海外に進出する場合、新たに立ち上げた事務所や会社を最初から現地社員で全てを運用することは稀で、多くの会社が日本から従業員や役員を派遣したり出向させることが多いかと思います。

このような場合、派遣する側の会社の立場からのみではなく、派遣される側である従業員や役員の税負担についても事前にしっかり検討しておく必要があります。

ただし、海外派遣の際に個人にどのような課税関係が生じるかを理解するためには、まずは個人所得税の基本をしっかり抑えておくことが重要です。

そこで、今回は個人所得税の基本についてわかりやすく解説していきたいと思います。

個人の居住性判定

まず、法人税と同様に、日本の所得税法上、課税の範囲は個人の居住性に応じて変わってきます。

そこで、まずは居住性の種類と判定方法についてまずは見ていきます。

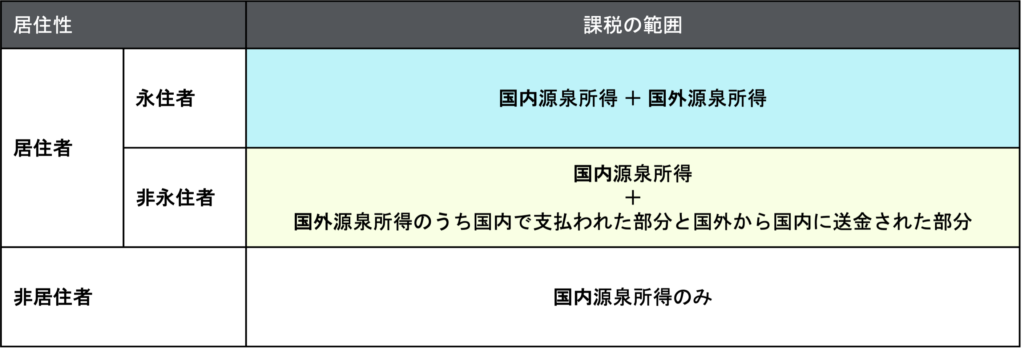

個人は「居住者」と「非居住者」に大別される。

「居住者」はさらに、「永住者」と「非永住者」に区別される。

この「住所」の判定については「各人の生活の本拠」とされており、客観的な事実により判断されるとしていますが、実務上この判断は困難なケースが多くなっています。

そのため、継続して1年以上国外に居住することを必要とする職業を有する場合には非居住者として推定するという規定があります。

海外に勤務する役員や従業員はこの推定規定に基づき、海外赴任辞令や出向契約書等の赴任期間を参考に居住性を判断することが一般的です。

居住性の違いによる課税の範囲

国際税務の基礎知識として、法人の場合居住性の違いによって課税の範囲が異なることを以前解説しました。

個人についても同様で、居住者に該当するか非居住者に該当するかで課税の範囲が異なってきます。

考え方も同様で、居住者の場合は全世界所得が課税対象となり、非居住者の場合は国内源泉所得のみが課税対象となります。

なお、「国内源泉所得」は給与総額と日本での勤務期間に応じて算定することに留意してください。

- 「日本にどれだけの期間滞在し働いた」が国内源泉所得算出上のポイントであり、親会社・海外子会社のどちらのために働いたのかという点は重要ではない

- 源泉地の判定において国内払いであるか国外払いであるかは関係ない

- そのため、出向者が海外でのみ勤務する場合は国内源泉所得はないことになり、仮に留守宅手当のような日本で支払われる手当があっても源泉徴収は必要ない

源泉徴収と確定申告

最後に、会社の立場から見た場合、国内で支払われる給与については基本的に源泉徴収が必要となります。

一方、従業員の立場から見た場合、国外払いの給与がある場合は基本的に確定申告が必要になります。

居住性と源泉徴収・確定申告の関係性は下表にまとめましたのでご確認下さい。

- 海外出向者で日本非居住者の場合、現地での勤務に対応する給与については日本では課税対象外となるが、現地で課税対象となり、申告・納税が必要なる可能性が高いことに留意

- 現地で居住者になると現地の全世界所得課税の対象となり、日本親会社から支払われる日本源泉の所得についても課税対象となる可能性があるため、現地税制の確認が重要

まとめ

以上、今回は従業員や役員を海外に派遣する際にまず押さえておくべき事項として、海外派遣に関連する個人所得税の基本を解説しました。

今回のポイントは以下の通りです。

- 居住者と非居住者で課税の範囲は異なる

- 国内に住所を有するものは基本的に居住者となり、海外赴任の場合は辞令等によって非居住者であることが推定される

- 居住者は全世界所得が課税の対象となり、非居住者は国内源泉所得(日本国内で働いた期間に応じて支払われた給与)のみが基本的に課税の対象となる

- 出向者は現地で申告・納税が必要となる可能性にも流離

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。