- 従業員を海外派遣する場合はどんな税制に留意が必要?

- 海外派遣にはPE認定リスクがあるって聞いたことがあるんだけど…

- 海外子会社への派遣で寄附金認定される場合もあるって聞いたことあるけどホント?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 従業員等を海外派遣する際に会社が留意すべき2つのリスクの解説

- 海外派遣によってなぜPE認定リスクがあるかの解説

- どのような場合に海外派遣で寄附金認定されるリスクがあるかの解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

海外進出フェーズにおいて、海外に新たに事務所や会社を立ち上げた場合、最初から現地社員で全てを運用することは稀で、多くの会社が日本から従業員や役員を派遣したり出向させることが多いかと思います。

この従業員・役員派遣を行うに当たっては留意すべき税制が何点かあり、派遣する側である会社の立場からと、派遣される側である従業員・役員の立場からと、それぞれの観点から評価・検討し、対応策を立てる必要があります。

今回はまず派遣する側である会社の視点から、従業員・役員派遣を行う際に留意すべき税制を解説していきます。

意識すべきは「PE認定のリスク」と「寄附金認定のリスク」の2つのリスクです。

従業員等を海外派遣する際に会社が留意すべき2つのリスク

日本企業が海外に従業員等を派遣する場合、2つの大きなリスクに留意する必要があります。

- 日本親会社に対するPE課税のリスク

- 国外関連者に対する寄附金に関するリスク

それぞれのリスクについて詳しく解説していきます。

日本親会社に対するPE課税のリスク

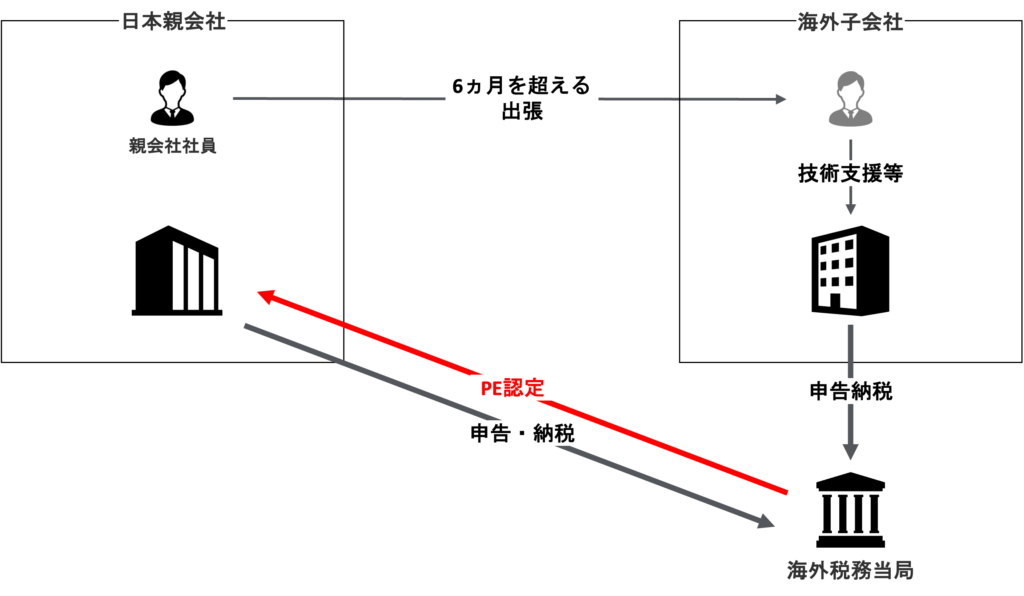

日本親会社が海外子会社等に従業員や役員を派遣した場合、派遣した側である日本親会社が進出先でPE認定され、現地で課税を受ける可能性があります。

つまり、日本親会社が進出先で稼いだと考えられる所得は現地で課税されるため、日本親会社は進出先でも申告・納税が必要となる。

さらにその所得は日本でも課税されるため、二重課税が発生することになる。

サービスそのものがPE認定される可能性

日本からの従業員派遣や役員派遣は、子会社の技術支援等を目的にしているケースが多いかと思いますが、このような場合で出張期間が6ヵ月を超えてくるような場合は特に留意が必要です。

従業員等の滞在期間が6ヵ月を超える場合には、技術支援等のサービス行為そのものが日本親会社の現地でのPEを構成する可能性がある

特に、アジア諸国との租税条約では「PEには従業員等を通して行われるサービス提供を含む」といった内容の「サービスPE条項」が含まれることが多くなっています。

この「サービスPE条項」については以下のような点に留意が必要です。

- 基本的に出張者の滞在期間が6ヵ月を超える場合のみ適用とされているが、滞在期間のカウント方法にも様々なパターンがある場合や、判断基準が曖昧なケースがある

- 長期出向の場合は基本的に海外子会社のために勤務していると扱われるが、派遣従業員の真の雇用者は日本親会社であり、日本からの長期出張で役務提供している判断され、PE認定されるケースもある

- サービス提供の場合はPE認定されない限りは法人税は課されないが、ノウハウ等の提供と判断された場合には、PEに該当しなくても源泉税課税の対象となることがある

PE認定リスク軽減のための対応策

最近は特に新興国においてアグレッシブなPE認定が行われるケースがあります。

そのため、従業員や役員を海外に派遣する際はこのような税務リスクを事前に十分検討し、対応策を練っておくことが重要となります。

- 役務提供契約書や海外出向者規定など、税務当局に対して自身の税務ポジションを明確に説明できる資料等を予め用意する

- 派遣従業員は海外子会社などの出向先の指揮命令系統に属するようにし、人事評価や査定等も全て現地法人の管理化で実施されるような体制を構築する

- 出向元との雇用契約を維持する出向の形ではなく、転籍の形で現地法人への従業員派遣を行う

PE課税を受けてしまったら?

PE認定されてしまった場合、日本親会社は現地PEを通じて得たと考えられる所得、つまり海外子会社へのサービス提供によって得たと考えられる所得が現地で課税対象となり、現地で申告納税が必要となります。

この場合、日本親会社は日本居住者であるため、上記のPEを通じて得た所得(海外子会社へのサービス提供により得た所得)は現地で課税されるのみならず、日本でも課税されるため二重課税が発生します。

ただし、この二重課税は「外国税額控除」により排除することが可能です。

国外関連者に対する寄附金に関するリスク

以下の2つのケースで国外関連者に対する寄附金として扱われるリスクがあります。

- 日本親会社が必要以上に出向者給与を負担している場合

- 出張者によるサービス提供に対する対価を受け取っていない場合

そもそも「国外関連者に対する寄附金」とは?という場合には、以下の記事をご参照下さい。

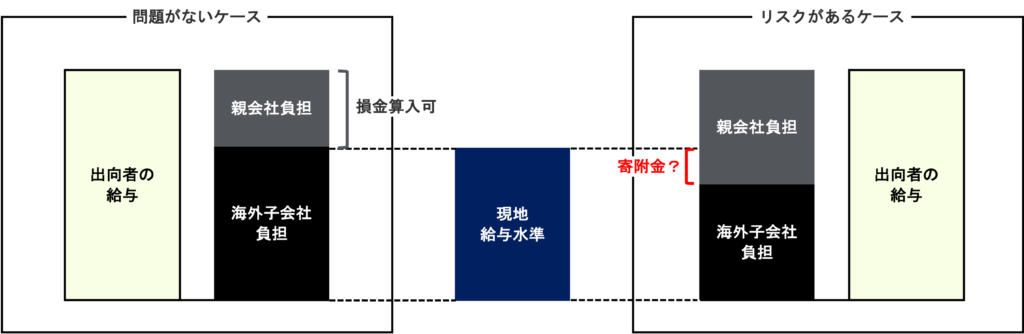

日本親会社が必要以上に出向者給与を負担している場合

海外子会社へ従業員等を出向させるケースにおいて、現地の給与水準が日本より低い場合は以下の取り扱いをすることがあるかと思います。

- 現地水準分の給与は現地子会社が支払う

- 残りの差額分は日本親会社が負担する

このような場合、その出向者に対する給与コストは基本的には日本の税制上も損金算入が認められています。

しかし、日本親会社が必要以上に負担していると考えられる場合には、その出向者への給与支払いの一部は「国外関連者に対する寄附金」として取り扱われる可能性があります。

「国外関連者に対する寄附金」として認定された場合、その出向者に対する給与コストは、日本で損金算入が認められない可能性があります。

- 連結子会社は現地水準分の給与を支払っており、その差額分を日本親会社が補填している場合、日本の税制上は基本的に損金算入が認められる

- しかし、日本親会社が必要以上に負担している場合(連結子会社が現地水準分まで負担しておらず、日本親会社の負担が大きい場合)、国外関連者に対する寄附金として取り扱われるリスクがある

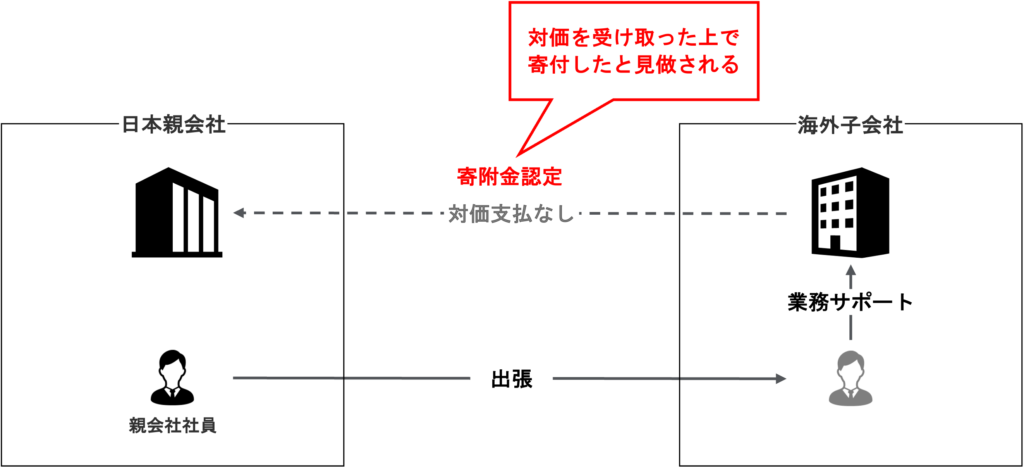

出張者によるサービス提供に対する対価を受け取っていない場合

海外子会社の生産サポートや業務支援のために日本親会社の社員が出張する場合があるかと思います。

出張により海外子会社の支援は、言うなれば日本親会社による海外子会社へのサービス提供です。

それにも関わらず、このサービス提供に対して海外子会社から対価を得ていない場合、そのサービス提供が「経済的利益の無償供与」として捉えられ、寄附金認定されるリスクがあります。

- 日本親会社側ではこの出張者に対する給与や出張旅費等が発生しており、それらの人的資源を使って海外子会社にサービス提供を行っているため対価を請求すべき

- 対価を回収していない場合、「サービス」という「経済的利益の無償供与」を行ったと見做され、寄附金認定(=対価相当分の損金不算入)されるリスクがある

まとめ

以上、今回は日本親会社が連結子会社に対して従業員や役員を派遣する場合、派遣する側である会社の立場からみた税務上の留意点について解説しました。

今回のポイントは以下の通りです。

- 従業員等を海外子会社に派遣し技術支援等を行っている場合で、従業員等の滞在期間が6ヵ月を超える場合には、サービス行為そのものが日本親会社の現地でのPEを構成する可能性がある

- PE認定を受けた場合、海外子会社へのサービス提供によって得たと考えられる所得が現地で課税対象となり、日本親会社での現地での申告納税が必要となる

- さらにその所得は日本でも課税されるため、二重課税が発生することになる

- 他にも、日本親会社から連結子会社に従業員が出向している場合で、日本親会社が必要以上に出向者給与を負担している場合、国外関連者に対する寄附金として取り扱われるリスクがある

- また、日本親会社からの出張者が海外子会社の生産サポートや業務支援を行い、そのサービスに対する対価を受け取っていない場合、経済的利益の無償供与として寄附金認定されるリスクがある

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。