- 株式買収と資産買収ってどう違うの?

- 海外進出の際は株式買収と資産買収のどちらを選択すべき?

- 税務上の観点からの株式買収と資産買収それぞれのメリット・デメリットを知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 株式買収と資産買収の簡単な解説

- 買収対象会社に関連するベネフィットとリスク

- 税務上の観点からは株式買収と資産買収のどちらを選択すべきか

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

海外進出する場合、現地に会社を新たに作る方法の他に、現地の企業を買収する方法もあります。

それぞれの場合に税務上留意すべき事項についてはこれまでの記事で解説してきました。

現地の企業を買収する場合、一般的には株式買収を実施するケースが多いかと思いますが、資産買収を実施することも可能です。

この株式買収と資産買収ではどちらを選択すべきでしょうか?

どちらを選ぶべきかは、税務上の観点も非常に重要な検討要素となっています。

そこで、今回は現地企業を買収する場合のケーススタディーとして、株式買収と資産買収は税務上のどのような観点から選択すべきかを解説していきます。

ポイントはベネフィットを優先させるか、リスク排除を優先させるか、です。

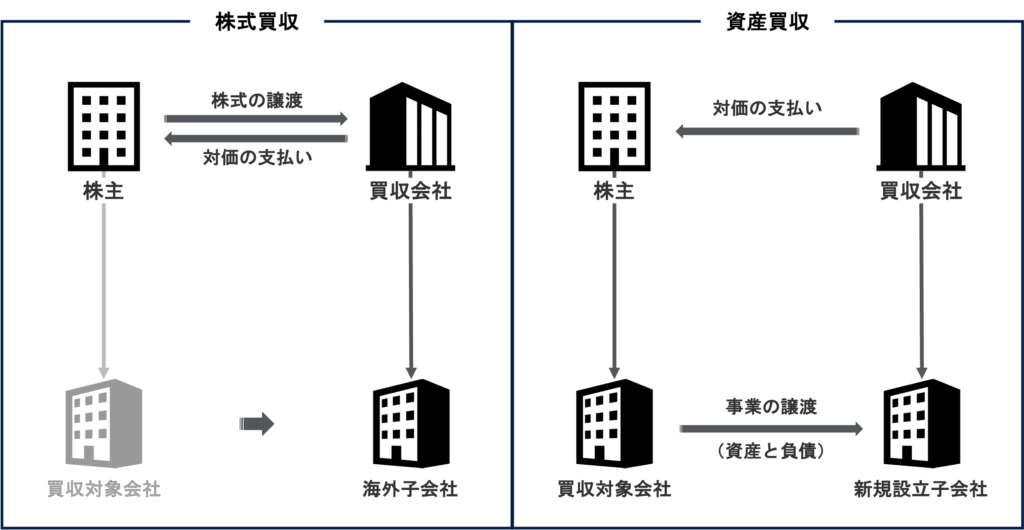

株式買収と資産買収

株式買収とは、現地企業の株式を取得して子会社化する方法です。

一方、資産買収とは、現地企業から資産と関連する負債を取得する方法です。

資産買収の場合、一般的には現地に新規子会社を設立した上で、その子会社が現地企業から資産と負債を買収するケースが多いかと思います。

なお、株式買収と資産買収はそれぞれ以下の特徴があります。

株式買収:基本的に買収対象会社が有する権利義務がそのまま引き継がれる

資産買収:基本的に新会社としてフレッシュ・スタートとなり、全ての権利義務が引き継がれるわけではない

税務上の観点からはどちらを選択すべきか?

株式買収と資産買収について、税務上の観点からはどちらを選択すべきでしょうか?

判断のポイントは「買収対象会社のベネフィットとリスクのどちらを優先させるか?」です。

株式買収を選択:買収対象会社のベネフィットを引き継ぎたい場合(ベネフィットを優先)

資産買収を選択:買収対象会社のリスクを切り離したい場合(リスク排除を優先)

買収対象会社に関連するベネフィットとリスク

現地企業を買収する場合、以下のベネフィットとリスクが生じます。

ベネフィットを取るかリスク排除を取るか

上記のベネフィット・リスク、そして株式買収と資産買収の特徴を踏まえると、ベネフィットを優先する場合は株式買収、リスク排除を優先する場合は資産買収を選択すべきとなります。

株式買収の場合、全ての権利義務を引き継ぐため、対象会社のベネフィットをそのまま引き継ぐことができる可能性が高い。

そのため、繰越欠損金を保有している場合や、優遇税制の適用を受けている場合で、税務リスクが大きすぎない場合には、税務上の観点からは株式買収を選択すべきことになる。

資産買収の場合、全ての権利義務を引き継ぐわけではなく、新会社としてフレッシュ・スタートとなるため、買収対象会社の税務リスクが大きい場合にはそのリスクを切り離せる可能性が高い。

そのため、買収対象会社が有するベネフィットが小さく、一方で潜在的な税務債務や税務リスクが大きい場合には、税務上の観点からは資産買収を選択すべきことになる。

税務以外の観点からの判断要素

税務以外では、ビジネスの観点からと法務の観点から、それぞれ以下のような事項を検討することが多いです。

- 従業員等も含めた組織そのものを引き継ぎたい場合:株式買収を選択

- 取得する資産・負債を取捨選択したい場合:資産買収を選択

- 対象会社保有する契約やライセンスを維持したい場合:株式買収を選択

- 簿外債務や偶発債務を法的に切り離したい場合:資産買収を選択

まとめ

以上、今回は現地企業を買収する場合のケーススタディーとして、株式買収と資産買収は税務上のどのような観点から選択すべきかを解説しました。

今回のポイントは以下の通りです。

- 株式買収の場合、基本的に買収対象会社が有する権利義務がそのまま引き継がれる

- 資産買収の場合、基本的に新会社としてフレッシュ・スタートとなり、全ての権利義務が引き継がれるわけではない

- 買収対象会社が繰り越し欠損金などを有している場合、それを引き継げることはベネフィットになる

- 買収対象会社が税務リスクを抱えている場合、それを引き継ぐことはリスクになる

- ベネフィットを優先させたい場合は株式買収のほうが有利となり、リスク排除を優先させたい場合は資産買収のほうが有利となる

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。