- 海外進出する際は支店形態と子会社形態どっちが有利?

- 支店か子会社かを検討する際に注目すべきポイントはなに?

- 支店と子会社どっちが有利になるか具体例を見てみたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 支店か子会社を選ぶ際に注目すべきポイント

- 支店が有利か子会社が有利かを具体例とともに比較

- 支店形態による進出時の留意点(子会社形態と比べて)

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

前回記事で海外進出時の進出形態別の特徴について解説しました。

実際に海外進出する場合、例えばまずは支店を設置した上で、現地のビジネス拡大につれてのために子会社形態に変更するケースや、最初から子会社形態で進出するケースもあります。

この支店形態で進出するケースと、子会社ケースで進出するケースでは、税務上はどちらが有利になるでしょうか?

今回はそれぞれの特徴を踏まえて、支店形態の方が有利になるケース、子会社形態の方が有利になるケースについて考えてみます。

前回の復習

まずは前回の復習です。

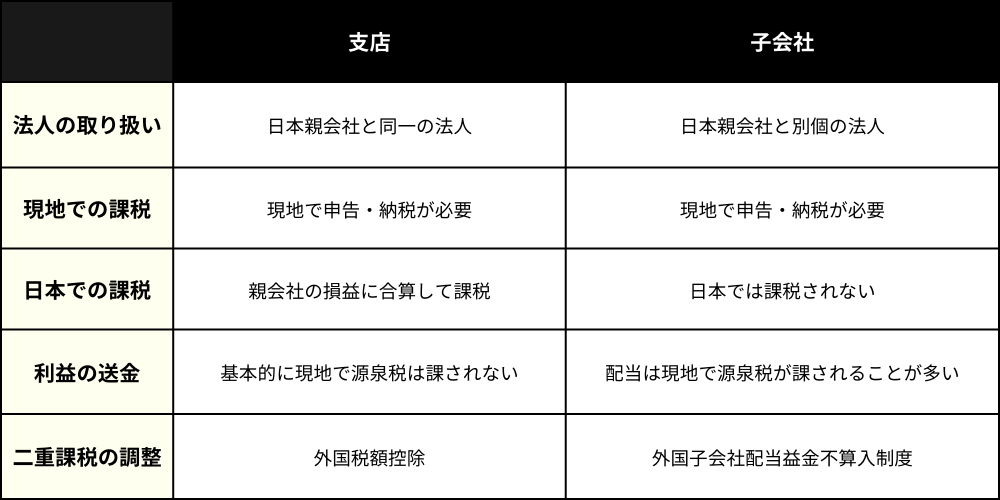

支店形態の海外進出と子会社形態での海外進出のそれぞれの特徴を表にまとめましたので、それぞれの特徴を今一度確認してみて下さい。

支店か子会社の選択のポイント

この特徴を踏まえて、どのような場合に支店形態が有利になるか、また逆に子会社形態が有利になるのはどのような場合かを確認していきたいと思います。

結論から言うと、現地で赤字見込みの場合は一般的には支店形態のほうが有利となる可能性が高く、現地で黒字見込みの場合は子会社形態のほうが有利となる可能性が高いです。

現地で赤字見込みの場合:支店形態のほうが有利となる可能性が高い

現地で黒字見込みの場合:子会社形態のほうが有利となる可能性が高い

以下の支店の損益に関する特徴、子会社の損益に関する特徴それぞれについて着目して検討していきます。

支店損益の注目すべき特徴

- 現地で課税対象

- 親会社の損益に合算して日本で課税

子会社損益の注目すべき特徴

- 現地で対象

- 日本では課税されない

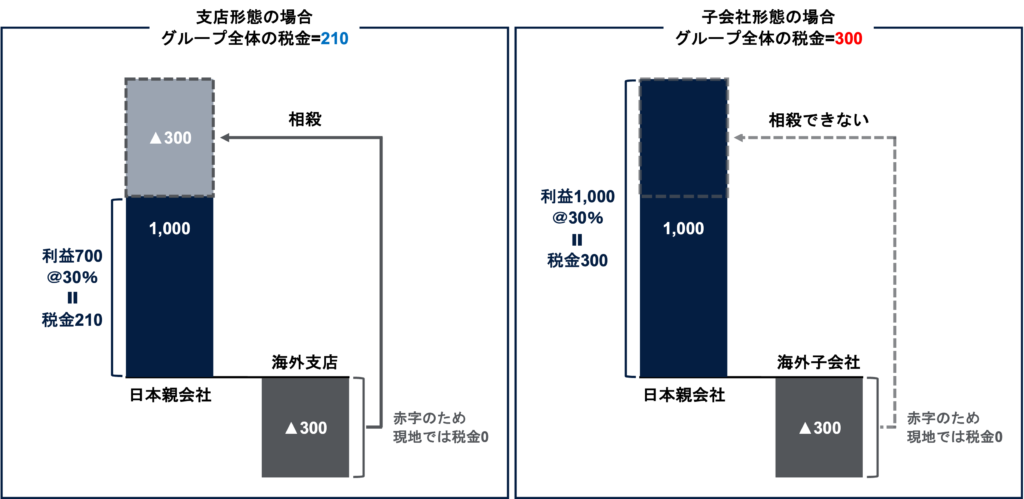

現地で赤字見込みの場合

海外に進出した当初は投資やコスト先行で赤字を計上することが多いかと思います。

ここで、支店・子会社の損益に関するそれぞれの特徴に着目すると、現地で赤字見込みの場合には、一般的には支店形態のほうが有利になる可能性が高いと言えます。

これは、支店形態であれば設立当初から現地で発生した赤字を活用可能となり、グループ全体として税金を抑えることが可能となるためです。

- 現地で発生した赤字をすぐに日本親会社の黒字と相殺することで活用できる

- 現地で発生した赤字は繰越欠損金として将来活用できる可能性が高い

➡つまり、現地では赤字のため税金が発生せず(繰越欠損金として将来も活用可能)、日本では親会社の黒字と相殺することでグループ全体の税額を減らすことができる

- 現地で発生した赤字は日本親会社の黒字と相殺できない

- 現地で発生した赤字は欠損金として繰り越せる可能性は高いが、今すぐの活用はできない

➡つまり、設立当初の赤字はたとえ日本親会社で黒字が発生していてもその黒字に対して活用することはできず、あくまでも現地の将来の黒字に対して活用できるのみ。

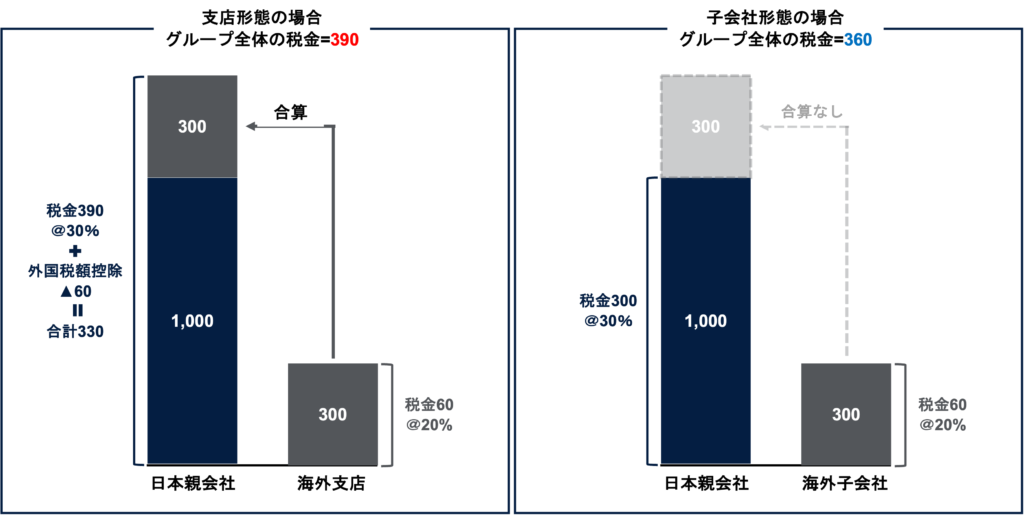

現地で黒字見込みの場合

海外進出当初から黒字を計上することが見込まれる場合には、支店・子会社の損益に関するそれぞれの特徴を踏まえると、一般的には子会社形態のほうが有利になる可能性が高いと言えます。

現地で黒字を計上した場合にはまず現地で課税されますが、子会社形態であれば現地税率に基づく現地課税のみで済むのに対し、支店形態の場合には最終的に日本の高税率で課税されてしまうためです。

- 現地で発生した黒字は現地税率で課税される

- 現地で発生した黒字は日本で課税されないため、現地税率に基づく課税のみ

➡つまり、進出先現地の税率が日本より低い場合、現地税率に基づく課税のみとなるため、支店形態の場合と比べてグループ全体の税金が抑えられることになる。

- 現地で発生した黒字は現地と日本で課税されるため二重課税が発生する

- この二重課税は税額控除で排除可能だが、最終的な負担は日本税率に基づく税金となる

➡つまり、現地の黒字は最終的に日本の税率で課税されるため、進出先現地の税率が日本より低くてもそのメリットを享受できず、結果的に子会社形態の場合と比べて税金が高くなってしまう。

支店形態を選択する際の留意点

税務上の観点からのみ考えると、上記の通り進出当初は赤字が見込まれる場合には支店形態による海外進出の方が有利になる可能性が高くなっています。

ただし、支店の場合は法務リスクが高くなると考えられ、税務以外の観点からも慎重な検討が必要です。

海外支店は日本親会社の同一の法人として取り扱われるため、万が一海外支店が訴訟の対象となった場合には、日本親会社まで含めて訴訟の対象となっていることを意味する

海外子会社は日本親会社とは別法人のため、万が一子会社が訴訟のの対象となっても、一義的には日本親会社はその訴訟の対象には含まれず、株主責任だけ考えればよいことになります。

まとめ

以上、今回は支店と子会社の特徴を踏まえ、支店形態の方が有利になるケース、子会社形態の方が特になるケースについて解説しました。

のポイントは以下の通りです。

- 現地で赤字見込みの場合には、日本親会社の黒字と相殺することが可能なため、一般的には支店形態のほうが有利になる可能性が高い

- 逆に現地で黒字見込みの場合には、現地利益は現地税率のみでの課税となるため、一般的には子会社形態のほうが有利になる可能性が高い

- ただし、実際の海外進出に当たっては、税務以外の観点からも検討することが重要

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。