- 海外進出するときはどんなやり方があるの?

- 駐在員事務所、支店、子会社はどれが一番有利になる?

- それぞれの進出形態のメリット・デメリットを知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 海外進出時の主な進出形態の紹介

- 各進出形態別の課税関係のわかりやすい解説

- 各進出形態のメリット・デメリットのまとめ

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回からは海外ビジネスの事業フェーズ別に留意すべき国際税務について解説していきます。

例えばこれから海外に進出しようと考えている場合、税務上はどんなことを検討すべきかまとめて把握できたら便利ではないでしょうか。

今回はまず、海外進出時の最初の検討事項である、どのような形態で海外事業を始めるかについてです。

支店形態や子会社形態、駐在員事務所などの主な進出形態について、それぞれの特徴や、税務上の課税関係、メリット・デメリットについて解説していきます。

海外進出時の主な進出形態

例えば日本で販売している商品を海外展開する場合など、自らの事業を海外に展開していく際、海外に拠点を構えることを検討するかと思います。

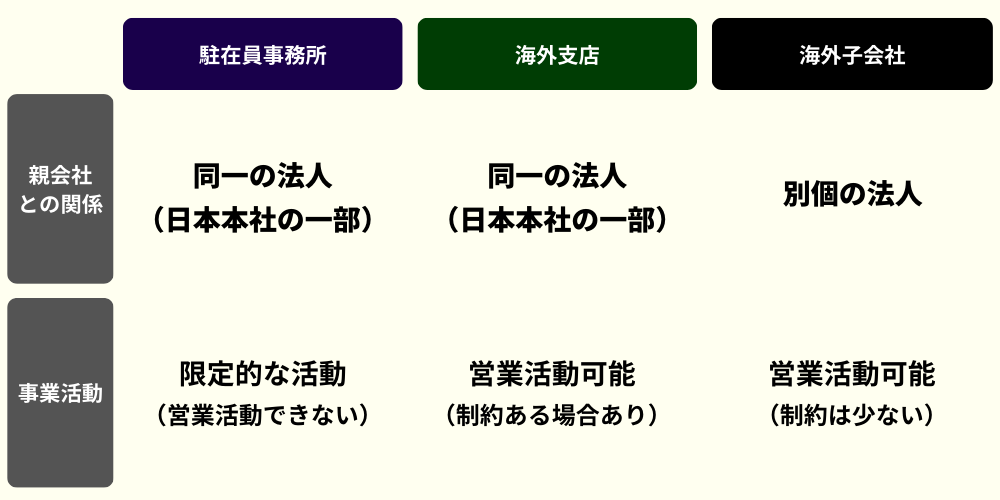

このような海外進出時には、「駐在員事務所」、「支店」、「子会社」の何れかを設立することが想定されます。

- 日本本社と同一の法人として取り扱われる(日本本社の一部として取り扱われる)

- 進出形態としては最も小規模で、一般的には簡単な手続きにより設置が可能

- 海外で営業活動を行うことを目的にせず、現地情報収集や市場調査、広告宣伝など、補助的準備的業務を行うために設置される

- 日本本社と同一の法人として取り扱われる(日本本社の一部として取り扱われる)

- 駐在員事務所とは異なり、海外で本格的な営業活動を行うことが可能

- 子会社形態と比較した場合、事業内容に制限がある国と少ない国がある

- 日本本社は別個の法人として取り扱われる

- 海外進出形態の選択肢の中では、最も事業内容に関する制約が少ない

各進出形態別の課税関係

税務の観点からは、海外進出時の形態によって課税方法が異なり、最終的な税負担に差が出る可能性があります。

進出形態によって課税方法が異なる!

そのため、海外進出の際は、進出先の市場規模や経済環境等のみならず、税務上の影響についても検討することが重要となります。

以下は形態別の課税関係となりますので、違いに着目しながら確認してみて下さい。

駐在員事務所の場合の課税関係

駐在員事務所は日本本社と同一の法人として取り扱われ、営業活動を行わないため収益は発生しませんが、それ以外の活動のためのコストは発生します。

これを踏まえて駐在員事務所について覚えておくべき課税関係は以下の通りです。

- 駐在員事務所で発生した費用はそのまま日本本社の費用に合算され、日本で課税を受ける

- 一般的にはPE(恒久的施設)に該当することはなく、現地での申告・納税は要求されない

なお、一般的にはPEに該当しないと記載しましたが、これは駐在員事務所の活動が営業活動以外の最低限の活動に限定されていることを根拠としています。

この前提が変わると駐在員事務所もPEに該当する可能性があり、その場合は現地で申告・納税が必要となることに留意が必要です。

- PEの有無(すなわち現地申告・納税の必要性)は現地税法及び租税条約により判断される

- 租税条約の締結がない場合、現地税法によっては駐在員事務所でもPE認定される可能性がある

- 駐在員事務所という名目・位置づけであっても、その活動内容が実質的に支店と変わらない(営業活動など行っている)と判断された場合にはPEとして認定されることがある

- 特に拡大フェーズに入っていこうとする会社の場合、駐在員事務所の支店化や子会社化が完了する前に営業活動を先行して開始するケースがあり、このような場合はPE認定リスクが生じることが多いため留意が必要

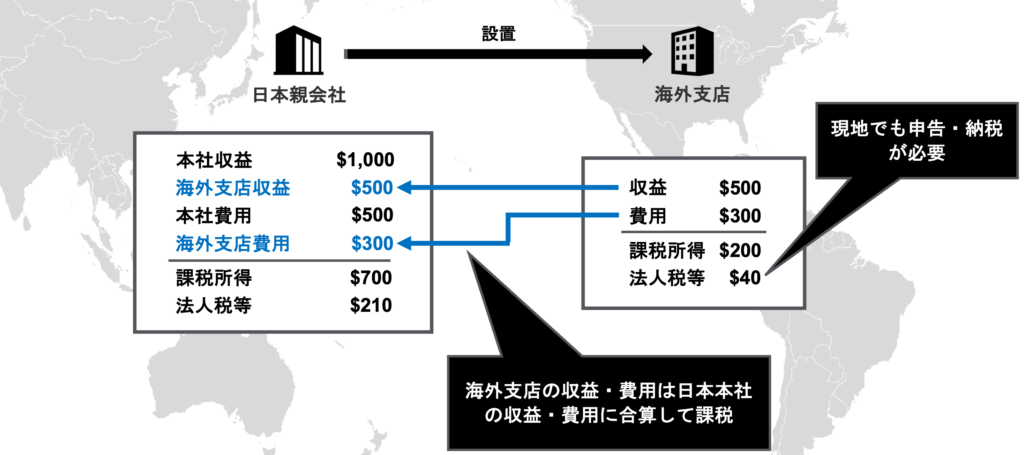

海外支店の場合の課税関係

支店は駐在員事務所と同様に日本本社と同一の法人として取り扱われる一方で、営業活動を行うことができるため、コストだけではなく収益も発生します。

これを踏まえて海外支店について覚えておくべき課税関係は以下の通りです。

- 海外支店で発生した収益・費用はそのまま日本本社の収益・費用に合算され、日本で課税を受ける

- 海外支店は一般的にはPEとして取り扱われ、現地で法人所得税の申告・納税が必要になる

海外支店の形態の場合、支店で発生した収益・費用は日本でも課税され、現地でも課税されるため二重課税が発生します。

この二重課税は外国税額控除により排除が可能です。

また、海外支店の所得がマイナスとなっている場合は日本親会社の利益と相殺することも可能です。

海外子会社の場合の課税関係

子会社は駐在員事務所や支店とは異なり、日本本社と別個の法人として取り扱われ、支店と同様に収益や費用が発生します。

これを踏まえて海外支店について覚えておくべき課税関係は以下の通りです。

- 日本親会社からは独立した法人のため日本親会社の収益・費用とは合算されない

- 海外子会社は一般的に現地で申告・納税が必要(ただし、現地居住者となるかは現地法制次第)

海外子会社形態の場合、海外子会社は別個の法人としてその所得は現地でのみ課税対象となり、原則として日本では課税対象とならないため、二重課税は発生しません。

ただし、子会社形態の場合はタックス・ヘイブン対策税制と配当による利益還流に留意が必要です。

海外子会社が低税率国にある等の一定の要件を満たす場合には、タックス・ヘイブン対策税制により日本でも課税対象となり、二重課税が発生する可能性があることに留意が必要

また、海外子会社が現地で稼いだ利益を配当という形で日本親会社に還流させる場合、その配当が日本で課税対象となり、二重課税が生じる。

これは外国子会社配当益金不算入制度により緩和することが可能。

まとめ

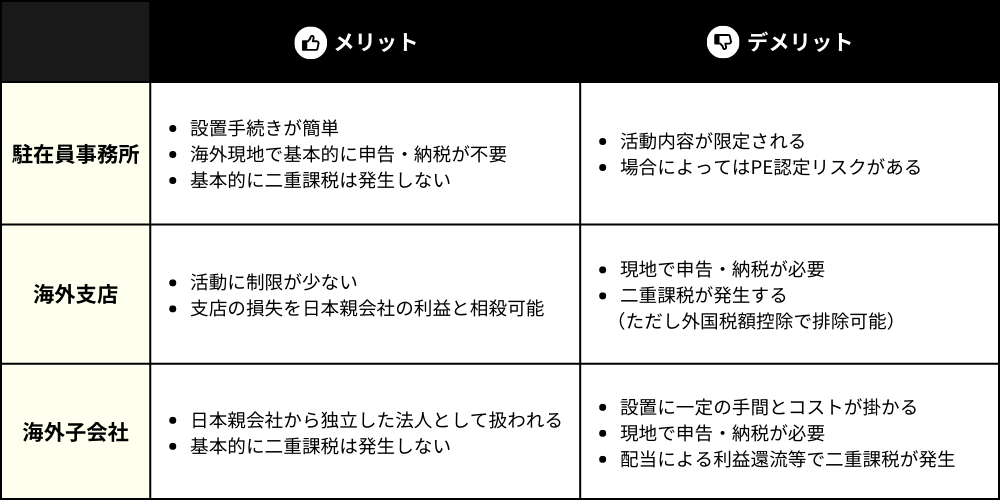

以上、今回は海外進出時の主な進出形態である駐在員事務所、支店、子会社について、それぞれの特徴や課税関係を解説しました。

最後に、駐在員事務所、支店、子会社のそれぞれのメリット・デメリットをまとめておきます。

なお、これはあくまでも税務上の一般論であり、実際のメリット・デメリットは各社の状況や事業の内容、進出国の法制度等によって異なってくることにご留意下さい。

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。