- 外国税額控除ってどんな制度?

- 外国税額控除はなんのために制度化されているの?

- 外国税額控除を使うとどのように二重課税が緩和されるのか知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 外国税額控除の制度と趣旨のわかりやすい解説

- 外国税額控除が利用可能な場合の典型例の紹介

- 外国税額控除による二重課税排除のイメージを具体例とともに解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回は二重課税を緩和・排除する制度の一つである「外国税額控除」について解説していきます。

外国税額控除は日本でも海外でも課税されてしまった場合に、海外で発生した税金を日本の課税額がら直接的に控除できるため、二重課税を排除・緩和する効果的な方法となっています。

海外ビジネスを行う日本企業も頻繁に使うことになるかと思いますので、今回の記事を通して制度の内容をしっかり理解して頂ければと思います。

なお、一つの記事では少し長くなってしまうため、「制度概要」編と「控除対象と控除限度額」編の全2回で解説していきます。

外国税額控除の制度概要と趣旨

まずは外国税額控除の概要です。

海外で納付した税金の額を日本で納付すべき税金の額から控除する制度

日本企業が海外においても税金を納付しなければいけない場合に、対象となる外国法人税を一定の限度額の範囲内で日本の法人税額から控除することが認められています。

外国税額控除の趣旨

外国税額控除は国際税務において重要な役割を果たします。

「外国税額控除」は国際的な二重課税を排除するための制度!

税制は各国独自に定められているものであり、そのルールは国によって異なります。

日本企業が海外で稼いだ所得については、海外で国内源泉所得として課税されるのみならず、日本でも課税対象となり、二重課税が発生する可能性があります。

この状態を放置してしまうと日本企業が積極的に海外でビジネスを行うことができなくなってしまい、日本企業の成長の妨げになってしまう可能性があるため、「外国税額控除」という制度を設けてられています。

外国税額控除はどんなときに利用可能?

外国税額控除は上記の通り二重課税排除のための制度であり、多くの場面で外国税額控除が利用可能です。

以下は外国税額控除で対応可能な二重課税の典型的な例です。

- 利子やロイヤリティ等に係る源泉所得税により生じる二重課税

- タックス・ヘイブン対策税制による合算課税により生じる二重課税

外国税額控除の二重課税排除のイメージ

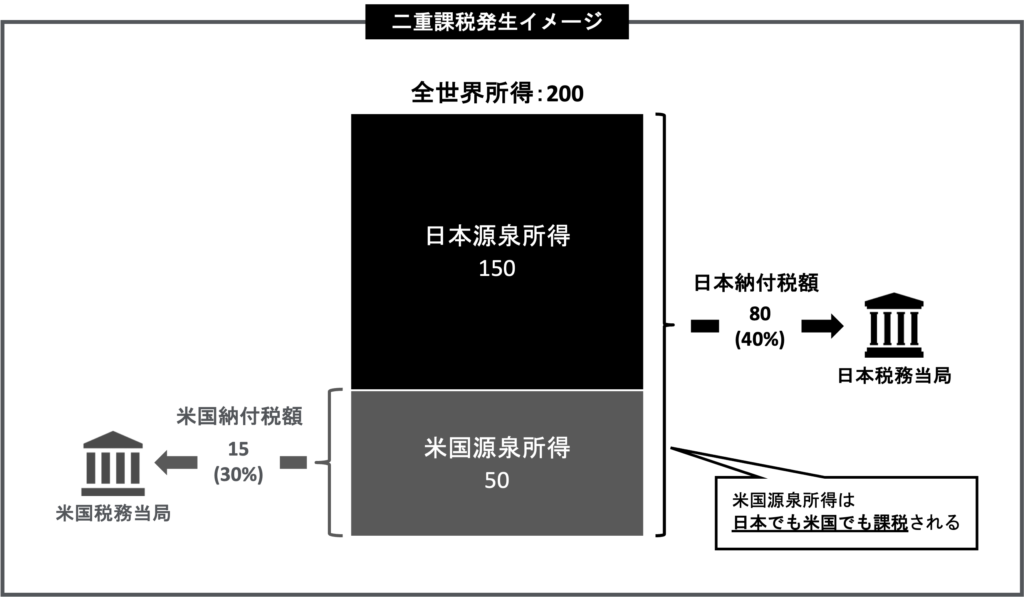

最後に二重課税が発生してしまった場合に、外国税額控除が具体的にどのように二重課税を排除・緩和するのかについてイメージを持っていただきたく、簡単な例と共に解説します。

- ある日本企業が日本で150の所得、米国で50の所得を得ている

- 日本では全世界所得200に対して課税される

- 米国で得た所得50は米国の国内源泉所得として米国で課税される

- その結果、米国で稼いだ所得50については日米双方で課税されており、二重課税が発生している

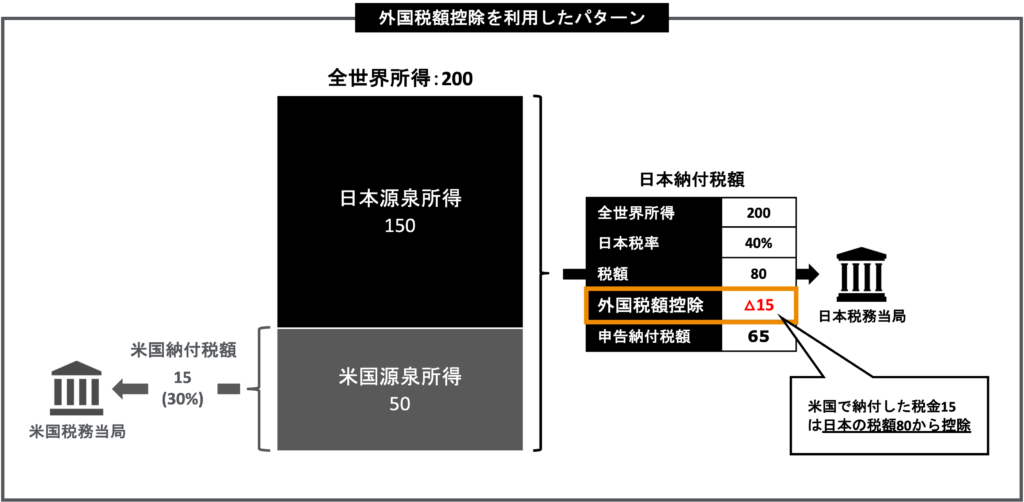

このケースに外国税額控除を使ってみるとどうなるでしょうか。

この場合、米国で発生した税金全て外国税額控除に利用可能だとすると、米国の税金15は日本の税金80(課税所得200に対して税率40%)から控除することが可能です。

日本で課税された米国源泉所得分に対する税金20(所得50に対して税率40%)のうち税金15は控除され、結果的に二重課税が緩和されている!

なお、この例の通り、外国税額控除で控除できる税額は海外で支払った税金が上限となります。

そのため、米国源泉所得50に対して日本では20の税金が発生していますが、あくまでも控除できるのは米国で実際に納付した税金15のみです。

結果、二重課税全てが排除されるわけではなく、税率の違いによる部分5(日本の税金20 ー 米国の税金15)は残ってしまうことに留意が必要です。

まとめ

以上、今回は二重課税を排除・緩和するための制度である「外国税額控除」の導入として、制度の概要や趣旨、二重課税排除のイメージを解説しました。

今回のポイントは以下の通りです。

- 「外国税額控除」とは、海外で納付した税金の額を日本で納付すべき税金の額から控除する制度

- 「外国税額控除」は国際的な二重課税を排除するための制度

- 源泉所得税により発生する二重課税や、タックス・ヘイブン対策税制により発生する二重課税等に外国税額控除で対処可能

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。