- 海外子会社で借入が多すぎると利息が損金不算入になることがあるって聞いたけどホント?

- 過小資本税制ってなに・・・?

- 日本ではどういう場合に過小資本税制が適用されて、損金不算入額はどうやって算定されるの?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 過小資本税制の制度と趣旨のわかりやすい解説

- 日本における過小資本税制の適用判定

- 過小資本税制が適用された場合の損金不算入額の算定方法

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

海外子会社を設立する際や、海外子会社に融資を行う際は、どのような形で資金を提供すれば最も税負担が小さくなるかは重要な課題です。

このとき、海外子会社は資本をなるべく小さくして、借入という形で資金を調達すれば、税負担を軽減できる可能性があるため、グローバル企業にとっては是非とも活用したいスキームです。

しかし、このようなスキームを活用した過度な租税回避行為を制限するため、「過少資本税制」という制度が各国設けられています。

海外ビジネスを推進する企業が多くの場合直面する問題となるため、本記事を通して過小資本税制の概要や考え方をしっかり理解して頂ければと思います。

「過少資本税制」の概要と趣旨

まずは「過小資本税制」の概要です。

「過小資本税制」とは、海外関係会社からの借入金等が自己資本の一定比(原則として3倍)を超える場合には、その超える部分に対応する支払利子等の損金算入を制限する制度

海外子会社の日本親会社からの資金調達方法としては、大きく出資と借入の2つのパターンがあります。

この2つはどちらも事業資金を賄うために行われますが、資金調達方法が違うことにより、関連して発生するコストの税務上の取り扱いが異なってきます。

- 出資に対して「配当」を支払う場合、その配当は資本取引として損金不算入となる

- 借入に対して「利息」を支払う場合、その利息は原則として損金算入が認められる

そのため、例えば海外子会社の資金需要を出資の代わりに貸付で賄った場合、海外子会社では利息を損金算入することで税金を節約することができてしまいます。

このようなスキームを活用した過度な租税回避を防止するため、導入されているのが「過小資本税制」です。

海外子会社の資金調達において、以下2つの特性に着目した過度な租税回避を防止するため、「過少資本税制」が導入されている

- 課税は各国ルールに基づいて行われるという国際税務の原則

- 資本取引か否かで損金算入可否に違いが生じる

なお、親会社・子会社ともに日本にある場合はこのようなスキームは問題になりません。

日本における過小資本税制の適用判定

ここからは、どのような場合に日本で過小資本税制が適用されるかを解説していきます。

日本においては、過少資本税制は以下の2要件をどちらも満たす場合に適用されます。

- 内国法人の各事業年度の国外支配株主等(a)および資金供与者等(b)に対する利付負債の平均残高(c)が、原則として、国外支配株主等の当該内国法人に対する自己資本持分(d)の3倍を超える

- 内国法人の各事業年度の総利付負債に係る平均残高(c)が当該内国法人の自己資本の額(e)の3倍を超える

ここからは(a)-(e)の各定義を掘り下げ、具体的にどのような場合に適用となるかを解説していきます。

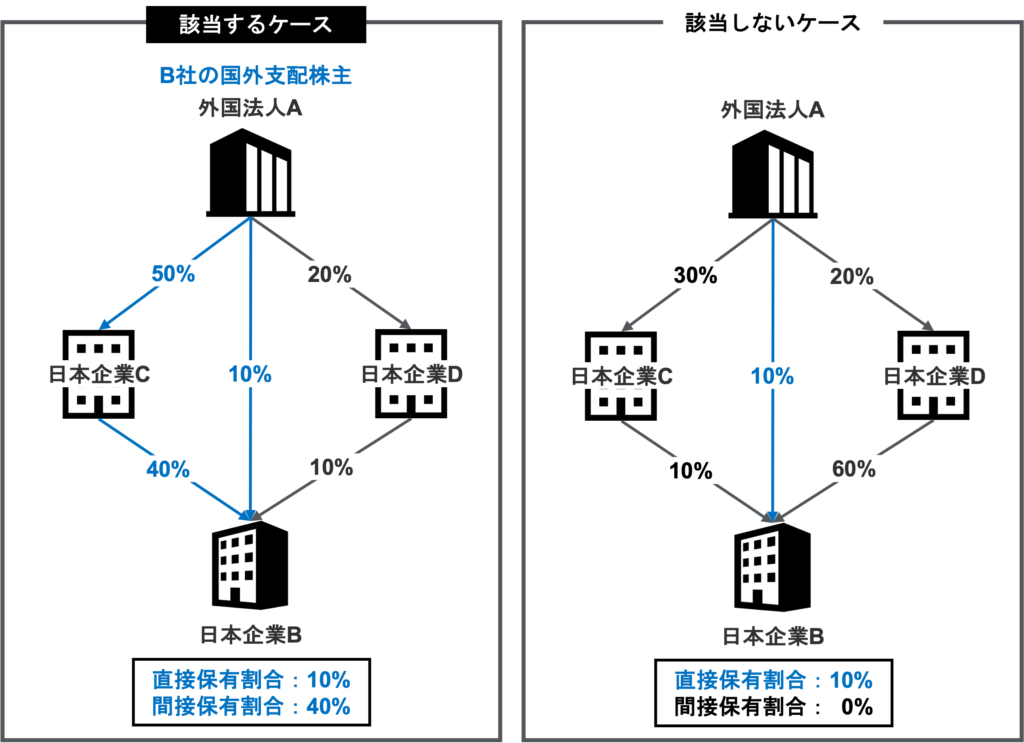

(a) 「国外支配株主等」とは?

「国外支配株主等」には以下が含まれます。

親子関係にある場合:外国会社が日本の会社の発行済株式等の50%以上を直接または間接に保有する場合

兄弟関係にある場合:同じ親会社に発行済株式等の50%以上を直接または間接に保有されている場合

実質的支配がある場合:出資関係がなくても親会社等からの役員派遣等により実質的に支配されている場合

なお、下図の通り、間接保有割合は、50%以上の持分を保有する関係先を通した持分のみ判定に含める必要があることに留意して下さい。

(b) 「資金供与者等」とは?

一方、「資金供与者等」とは以下それぞれの場合における「第三者」を指します。

- 国外支配株主等が第三者を通じて内国法人に対して支給を供与したと認められる場合

- 国外支配株主等が債務保証により第三者を通じて内国法人に対して支給を供与したと認められる場合

- 国外支配株主等が債券現先取引等を利用して第三者を通じて内国法人に対して支給を供与したと認められる場合

つまり、第三者からの融資であったとしても、海外の親会社がその第三者を通じて資金供与したと考えられる場合には、過小資本税制判定上の負債の残高に含めなければいけないということです。

(c) 「平均負債残高」とは?

「平均負債残高」は、事業年度中の負債の帳簿価額の平均的な残高として、合理的な方法により計算した金額とされています。

(d) 「国外支配株主等の資本持分」とは?

「国外支配株主等の資本持分」は、以下の計算式により算出します。

なお、「間接保有の株式等」は子会社等(50%以上の持分割合の出資先)が保有する分の株式等を指します。

そのため、この子会社等が保有する株式等を含んで資本持分を計算しますが、間接保有分は各段階の持株割合を乗じて計算します。

(e) 「自己資本の額」とは?

次の3つのうち、最も大きい金額が「自己資本の額」とされています。

- 総資産の平均残高から総負債の平均残高を控除した残額

- 期末時点の資本金等の額

- 期末時点の資本金または出資金の額

過小資本税制の対象となる負債の利子等

過少資本税制の対象となる負債の利子等は、負債の利子やこれに準ずるもの(手形の割引料など)、保証債務の保証料などが含まれます。

損金不算入額の計算方法

上記の要件を満たした場合、過小資本税制が適用されることとなり、資本持分の3倍を超える部分に対する負債の利子については基本的には損金の額に算入されません。

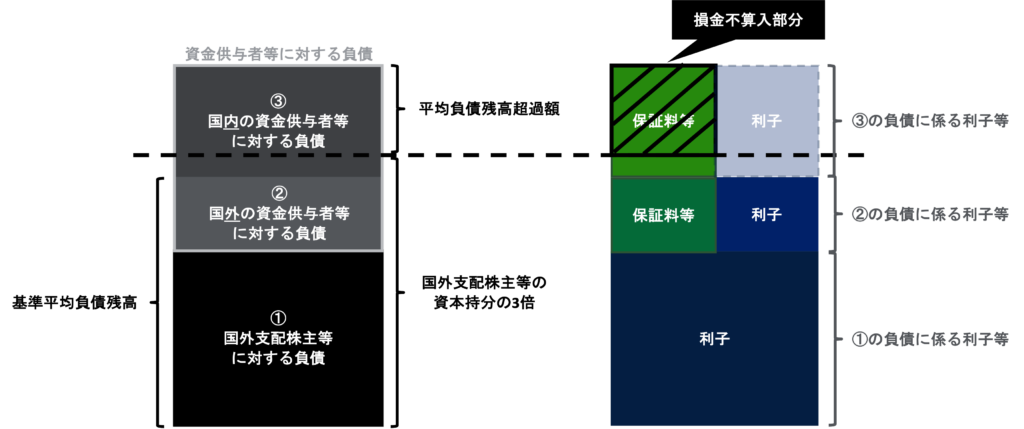

この損金不算入額の算定は、「基準平均負債残高」が国外支配株主等の資本持分の3倍以下か3倍超かで異なります。

国外支配株主等および(国内・国外の)資金供与者等に対する負債に係る平均負債残高から国内の資金供与者等に対する負債の平均残高を控除した金額を言う

つまり、平均負債残高を以下の3段階に分け、このうち①と②のみを合計した金額が「基準平均負債残高」です。

- 国外支配株主等に対する負債

- 国外資金供与者等に対する負債

- 国内資金供与者等に対する負債

(1)「基準平均負債残高」が国外支配株主等の資本持分の3倍以下である場合

「基準平均負債残高」が国外支配株主等の資本持分の3倍以下である場合は、以下の算式により損金不算入額を算出します。

- 国内の資金供与者等に対する負債に係るもののみが損金不算入の対象になる

- その中でも、保証料等のみが対象となり、利子等は対象外

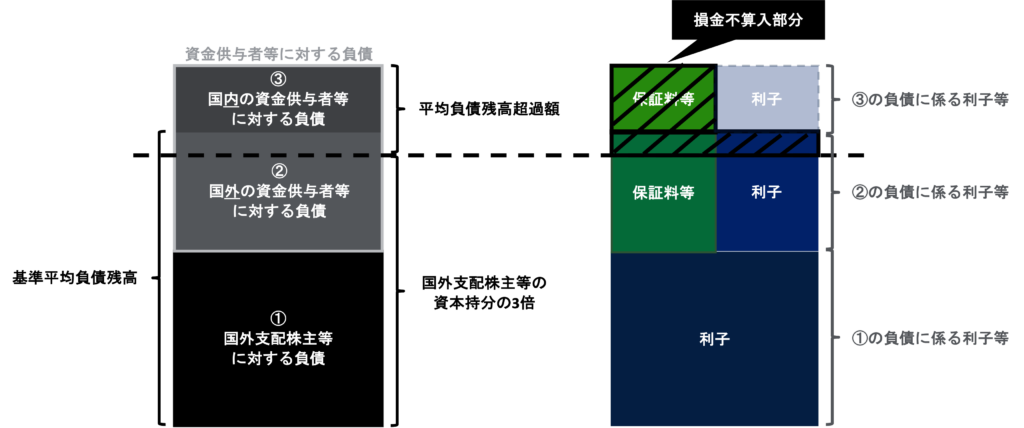

(2)「基準平均負債残高」が国外支配株主等の資本持分の3倍超である場合

一方、「基準平均負債残高」が国外支配株主等の資本持分の3倍超である場合は、以下の算式で算出します。

先程の計算式と比べて少し複雑になっているので、下の図をベースに先程の計算式を書き換えてみると以下のようになります。

つまり、この計算式は以下の通り説明できます。

- まず、国内の資金供与者等に対する負債に係る保証料等は全額損金不算入額に含める

- その上で、国外支配株主等に対する負債と国外の資金供与者等に対する負債に係る利子のうち、国外支配株主等の資本持ち分の3倍を超える部分を、損金不算入額に追加する

まとめ

以上、今回はグループ内融資を利用した租税回避行為を制限するためのもう一つの制度である「過少資本税制」について解説しました。

今回の記事のポイントは以下の通りです。

- 海外関係会社からのからの借入金等が自己資本の一定比(原則として3倍)を超える場合には、その超える部分に対応する支払利子等の損金算入を制限する制度

- 課税は各国ルールに基づくという国際税務の原則と資本取引か否かでの損金性の違いに着目し、海外子会社の資金調達方法を利用した過度な租税回避を防止するため、「過少資本税制」が導入されている

- 日本においては、過小資本税制の2要件をどちらも満たした場合に適用される

- 損金不算入額の算定は、「基準平均負債残高」が国外支配株主等の資本持分の3倍以下か3倍超かで異なる

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。