- 海外への支払利息が多すぎると損金不算入になることがあるって聞いたけどホント?

- 過大支払利子税制ってなに・・・?

- 過大支払利子税制で損金不算入額ってどうやって計算するの?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 過大支払利子税制の制度と趣旨のわかりやすい解説

- 過大支払利子税制が適用された場合の損金不算入額の算定方法

- 過大支払利子税制に関する留意事項

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

前回記事で、グループ内融資を利用することで、利息という形で所得を国間で移動させ、グループ全体の税負担を少なく出来る可能性があることを説明しました。

そのような租税回避行為を制限するための制度の一つである「過大支払利子税制」について、今回は掘り下げて解説していきたいと思います。

グループ内で貸付・借入を行うことは頻繁にあることかと思います。

今回記事で「過大支払利子税制」の存在をしっかり把握し、実際に融資を行う際は具体的にどんな点に留意しなければいけないかを理解して頂ければと思います。

「過大支払利子税制」の概要と趣旨

まずは「過大支払利子税制」の概要です。

第三者・関連者への支払利子を問わず、所得金額に比べて利子の支払いが過大と考えられる場合(利子の金額が所得の一定の割合を上回る場合)には、その一定の割合を上回る部分の損金算入を制限する制度

前回記事で説明した通り、海外子会社との資金融資等を活用して企業グループ全体の税負担を軽くできる可能性があり、このような租税回避行為を制限するために設けられている制度です。

ここでの重要なポイントは「第三者・関連者への支払利子を問わず」とされており、関連者のみではなく、第三者も含まれている点です。

これは、第三者からの借入を活用することでも、税負担の圧縮ができる可能性あるためです。

- 税率の高い国にある子会社Aがあえて第三者からの多額の借入を行う

- その資金を税金が低い国にあるグループ企業Bに出資する

この場合、子会社Aは支払利子を損金算入することで税負担を圧縮し、企業Bが出資を基に稼いだ所得は低税率の負担で抑えられる。

➡結果的にグループ全体としては税負担の圧縮、税金の高税率国から低税率国への流出が発生

このように、海外に手広く展開する企業グループにおいては、子会社等の関連者との取引のみではなく、資本関係等のない第三者からの借入を使った場合でも税負担の圧縮が可能となってしまいます。

そのため、2019年度の税制改正で第三者への支払利子も含まれることになりました。

損金不算入額の算定方法

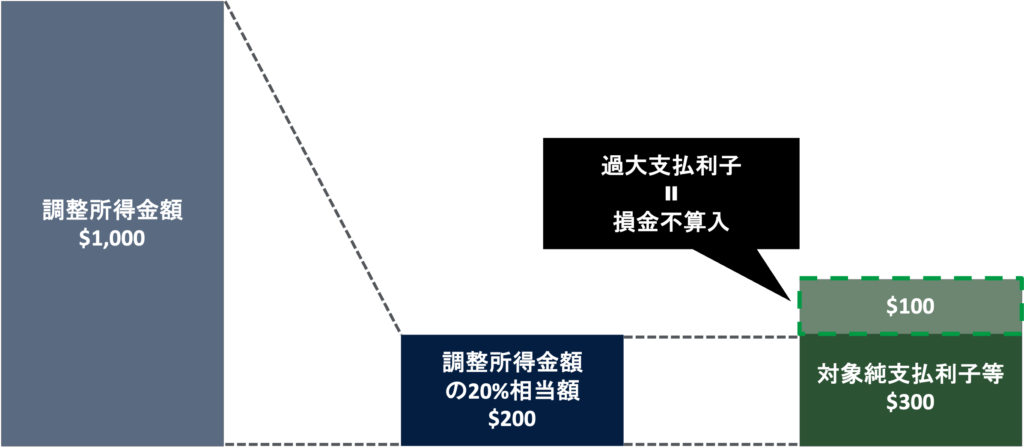

「過大支払利子税制」による損金不算入額は、「対象純支払利子等」のうち「調整所得金額」の20%を超える部分の金額とされています。

① 対象純支払利子等の額の算出

「対象純支払利子等」の額は、対象支払利子の合計額(対象支払利子等合計額)から対応する受取利子等の額(控除対象受取利子等合計額)を控除することにより算出します。

【対象支払利子等合計額】

基本的には国外に支払われる利子が対象となる。

- 利子および利子に準ずるもの

- 支払手形の割引料や、リース料の利子相当額、保証料などが含まれる

- ただし、その利子を受け取る法人の日本での課税所得に含まれる利子等は含まれない

(受け取った法人側で課税されるため) - その他、非関連者が発行した社債等に対する支払利子等、一部対象外になる支払利子もある

【控除対象受取利子等合計額】

以下の算式により算出する。

- 受取利子等の合計額(※)について、国内関連者から受ける受取利子等は基本的には除かれることに留意

(国内関連者からの利子等を必要以上に大きくし、対象純支払利子等の額を小さくできるため) - ただし、以下(a)と(b)の何れか小さい方は控除対象受取利子等に含めることが可能

(a)国内関連者からの受取利子等の額

(b)その国内関連者が国内関連者以外から受けた受取利子等の額

② 調整所得金額の算出

「調整所得金額」とは、当期の対象純支払利子等の額が過大か否かの判定の基礎となる所得水準のことです。

【調整所得金額】

当期の所得金額に、対象純支払利子等の額、益金不算入とされた受取配当、減価償却費等を加算し、その他一定の調整を行うことで算出する

その他の留意事項

「過大支払利子税制」に関して、その他いくつか抑えておくべき事項を下記に列挙します。

- 過大支払利子税制の適用により生じた損金不算入額は、最大7年間繰り越して、一定限度額の範囲内で損金算入することが可能

- 過大支払利子税制と過小資本税制の両方が適用になる場合、それぞれの規定により計算される損金不算入額の大きい方のみの規定が適用される

- 過大支払利子税制の対象となった利子等がタックス・ヘイブン対策税制の対象にもなる場合、以下の何れか少ない金額が適用される

- タックス・ヘイブン対策税制による合算対象金額

- 一定算式により算出された調整所得対象金額

まとめ

以上、今回はグループ内融資を利用した租税回避行為を制限するための制度の一つである「過大支払利子税制」について解説しました。

今回の記事のポイントは以下の通りです。

- 「過大支払利子税制」とは、所得金額に比べて利子の支払いが過大と考えられる部分の損金算入を制限する制度

- 関連者に対する支払利子等のみならず、第三者への支払利子等も対象となる

- 「過大支払利子税制」による損金不算入額は、「対象純支払利子等」のうち「調整所得金額」の20%を超える部分の金額

- 過大支払利子税制の適用により生じた損金不算入額は、最大7年間繰り越して、一定限度額の藩内で損金算入することができる

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。