- 海外子会社からの借入等を活用して節税できるって聞いたけど本当?

- 海外子会社との資金融資で税務上気をつけるべきことを知りたい

- 海外子会社との資金融資を活用した節税策を教えて!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 海外子会社への資金融資を行う際は税負担まで考慮すべき理由

- 海外子会社を絡めた資金融資で税負担が軽くなる典型的な2つの例

- 利息の損金算入を制限する制度の概要の紹介

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回からは利息の損金性について議論していきますが、なぜ利息に焦点があたるかご存知でしょうか?

それは、グループ会社からの借入を活用することで企業グループ全体の税負担を抑えることができる可能性があるからです。

例えば日本親会社から低税率の海外子会社から多額の借入を行った場合や、儲かっている海外子会社が出資の代わりにグループ企業からの借入に切り替えた場合・・・などなど。

もちろんグループ企業間の貸付、借入は経済合理性がある限りは認められていますが、一定の水準を越えると租税回避目的と見做されて利息の損金算入を制限する制度があります。

そこで、そのような制度がある背景を具体的に理解して頂くために、今回はどのような場合にグループ内融資がグループ全体の税負担減に繋がるかのイメージを解説します。

親会社/海外子会社間の資金融資は税負担まで考慮すべき

海外ビジネスを行っている企業の場合、海外子会社に事業資金を融資するケースはよくあるかと思います。

このようなケースにおいて、税務上の効率性は考えたことがあるでしょうか?

国によって税制や税率が異なるため、親子会社間のお金の貸し借りによっても、税負担が大きくなりすぎたり、逆に税負担を小さくすることができる可能性があります。

そのため、海外子会社にお金を融資する際は、税負担がどうなるかまで検討することが非常に重要です。

親会社/海外子会社間で資金融資を行う際は、税負担がどうなるかまで検討すること!

海外子会社を絡めた資金融資で税負担が小さくなる2つのケース

海外子会社に対して資金融資を行う場合、海外子会社がある国の税率が日本より低いと、一般的にその融資は税務の観点からは非効率になってしまいます。

何故ならば、税率の高い日本に受取利息という形で所得が移転して、その所得に対して高い税率をかけられることになってしまうからです。

税率が低い国にある海外子会社への日本親会社からの貸付は、利息という形で海外子会社の所得が日本に移転して、結果的にその所得に高い税率が掛けられてしまうため、税務上は非効率

しかし、この税制・税率の違いを利用して、逆に税負担を小さくすることも可能となっています。

海外子会社を絡めた資金融資で税負担が小さくなる典型的な2つの例を紹介します。

日本親会社が海外子会社から借入を行うと税負担が小さくなる可能性

日本より税率が低い国にある海外子会社から日本親会社に多額の貸付を行った場合、グループ全体の税負担が小さくなる可能性が高いです。

これは、日本親会社の所得が利息という形で税率が低い国にある海外子会社に移転するためです。

日本親会社が税率の低い国にある海外子会社から多額の借入を行った場合、利息という形で日本親会社の所得が海外子会社に移転するため、グループ全体の税負担は軽くなる

簡単な例を使って考えてみるとわかりやすいかと思います。

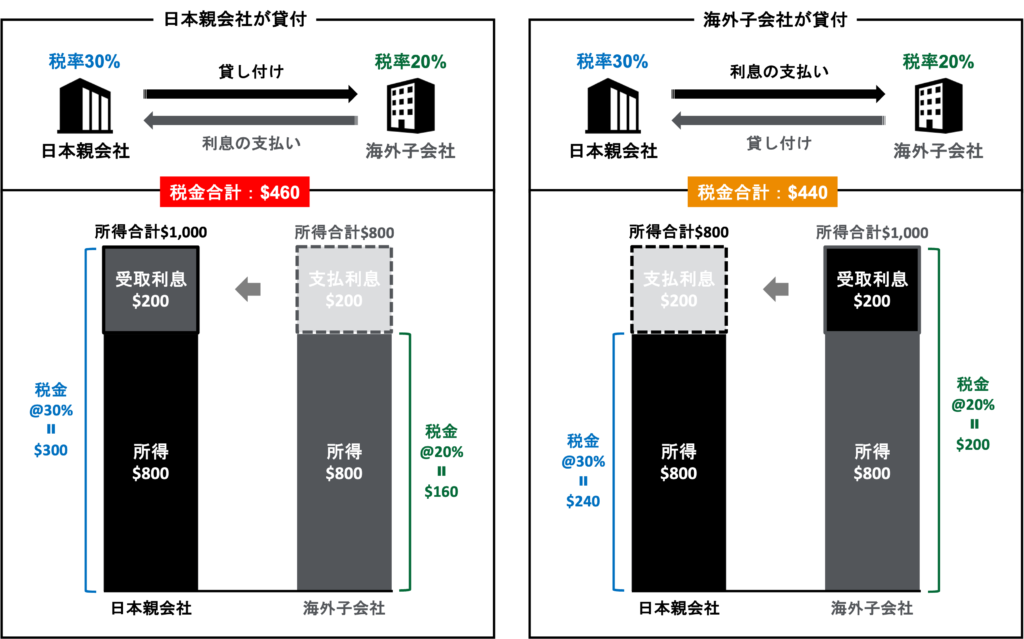

- 日本親会社が海外子会社に貸付を行うケースと海外子会社が日本親会社に貸付を行うケースで比較

- 利払い前の所得は、貸付を行う側の会社が$800、資金を借り入れる側の会社が$1,000

- 貸付先に支払う利息は$200

- 日本の税率は30%、海外子会社所在国の税率は20%と仮定

日本親会社が海外子会社に貸付を行うケース(左のケース)では、グループ全体の税金は$460となっています。

一方、海外子会社が日本親会社に貸付を行うケース(右のケース)では、グループ全体の税金が$440と、全体で税負担が$20少なくなっています。

これは利息$200部分が税率30%の日本で課税されるか、税率20%の海外で課税されるかの違いにより生じるものです(日本親会社が貸付を行う場合は日本で課税され、海外子会社が貸付を行う場合は海外で課税される)。

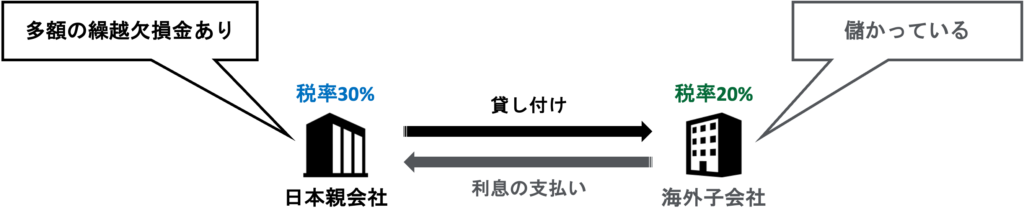

グループ企業の出資の代わりに貸付を行うことで税負担が小さくなる可能性

日本親会社に多額の繰越欠損金がある場合、海外子会社の事業資金を出資ではなく貸付で賄うことで、グループ全体の税負担を小さくできる可能性があります。

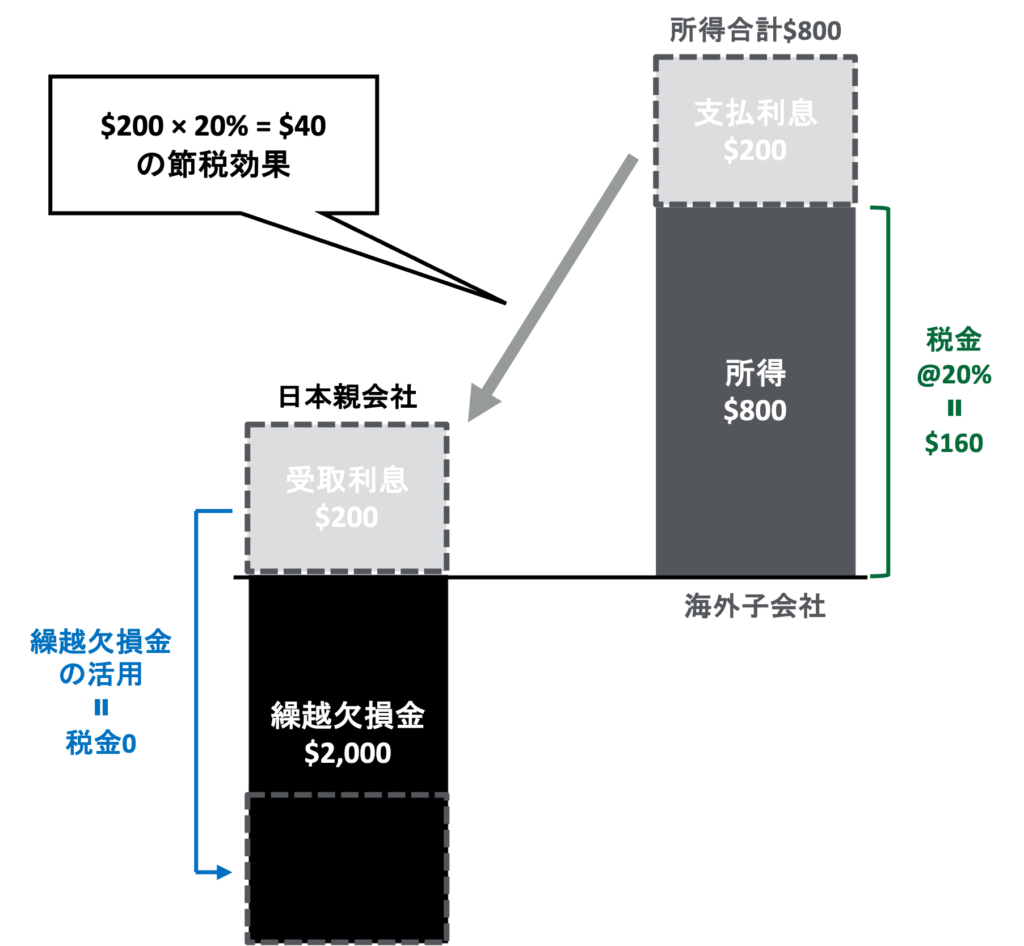

これは、海外子会社では利息支払いによる節税効果が生じる一方で、日本親会社は繰越欠損金を活用することで税金が発生しないためです。

日本親会社に繰越欠損金があり海外子会社が儲かっている場合に出資に代えて貸付を行うと、移転する利息分の所得が日本では繰越欠損金の活用で0課税となり、海外では利息分の節税効果が生じる

これも簡単な例を使ってみてみたいと思います。

- 海外子会社は儲かっており、多額の所得を得ている

- 日本親会社はあまり儲かっておらず、多額の繰越欠損金を抱えている

- 日本親会社の海外子会社への出資を引き上げ、代わりに貸し付けを行う

- 日本の税率は30%、海外子会社所在国の税率は20%と仮定

日本親会社から低税率国にある海外子会社に貸付を行うという意味では先程の日本親会社が貸付を行うパターンと全く一緒ですが、今回は日本親会社に繰越欠損金がある点が唯一異なります。

すると、どうなるでしょうか?

下図の通り、海外子会社では利息支払いによる節税効果が生じる一方で、日本親会社は繰越欠損金を活用することで税金が発生しないため、グループ全体として税負担の減少につながります。

利息の損金算入を制限する制度

以上の通りグループ内貸付を利用することでグループ全体の税負担を少なくすることが可能です。

しかし、国際税務上はこのようなスキームを用いて過度な租税回避行為が行われることを防ぐため、利息の損金性を制限する制度が設けられています。

具体的に企業が注意すべき税制は移転価格税制、過大支払利子税制、過小資本税制です。

利息の損金算入が制限される可能性がある制度

- 移転価格税制

- 過大支払利子税制

- 過少資本税制

① 移転価格税制

移転価格税制は企業グループ間の取引価格を利用して所得が他国に移転することを防止するための制度です。

以下の記事を第一回目として全7回に渡って解説していますのでご確認下さい。

② 過大支払利子税制

過大支払利子税制は、支払利子が所得の一定割合を超える場合に、その超える部分の損金算入を制限する制度です。

過大支払利子税制の解説記事は以下です。

③ 過小資本税制

過少資本税制は、負債の自己資本に対する比率を一定の水準に制限し、それを超える分の利息を損金不算入とする制度です。

過小資本税制の解説記事は以下です。

まとめ

以上、今回は利息を制限する制度の導入として、どのような場合にグループ内融資が税金の負担減に繋がるかのイメージと、利息を制限する制度の概要を説明しました。

今回のポイントは以下の通りです。

- 日本親会社が税率の低い国にある海外子会社から多額の借入を行った場合、利息という形で日本親会社の所得が海外子会社に移転するため、グループ全体の税負担は軽くなる

- 日本親会社に繰越欠損金があり海外子会社が儲かっている場合に出資に代えて貸付を行うと、移転する利息分の所得が日本では繰越欠損金の活用で0課税となり、海外では利息分の節税効果が生じる

- 利息の損金算入を制限する制度として移転価格税制の他に、「過大支払利子税制」と「過少資本税制」に留意がが必要

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。