- タックス・ヘイブン対策税制の判定はどの時点でやればいいの?

- 所得を合算する場合、どの事業年度の所得に合算される?

- 買収を考えているんだけど、タックス・ヘイブン対策税制の観点から何か留意点はある?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- タックス・ヘイブン対策税制の対象になるかの判定のタイミング

- 日本親会社のどの事業年度の所得に合算すべきか

- 海外企業グループ買収等の際のタックス・ヘイブン対策税制の観点からの留意事項

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

全9回に及んだタックス・ヘイブン対策税制シリーズも最後となります。

外国法人が外国関係会社に該当するかどうか、また日本親会社がタックス・ヘイブン対策税制による合算課税の適用を受けるかどうかはどの時点で判断すべきかご存知でしょうか?

また、合算課税の適用を受ける場合、日本親会社のどの事業年度の所得に合算すべきかご存知でしょうか?

海外進出時や海外でのM&Aにおいては、このタイミングをしっかり把握しておくことで、タックス・ヘイブン対策税制による追加課税のリスク等を回避することも可能です。

そこで、本記事では、海外子会社がタックス・ヘイブン対策税制の対象となるか否かの判定はいつ行えばいいのか、またどの時点の数値を利用して合算課税金額を算定するのかについて具体例と共に解説していきます。

判定のタイミングと合算課税のタイミング

外国法人が外国関係会社に該当するかどうか、また日本親会社がタックス・ヘイブン対策税制による合算課税の適用を受けるかどうかの判定は実施するタイミングが決まっています。

タックス・ヘイブン対策税制の判定は外国法人の事業年度終了時(期末日)を基準に実施

また、合算課税の適用を受ける場合には以下のタイミングで日本親会社の所得に合算します。

「外国関係会社の事業年度終了の日の翌日から2ヵ月を経過する日」を含む内国法人の事業年度に合算

これについては少しわかりにくいため、よくある外国関係会社が12月決算のパターンと3月決算のパターンを具体例として解説していきます。

外国関係会社の決算月が12月末か3月末かで合算事業年度が変わってくるため留意が必要です。

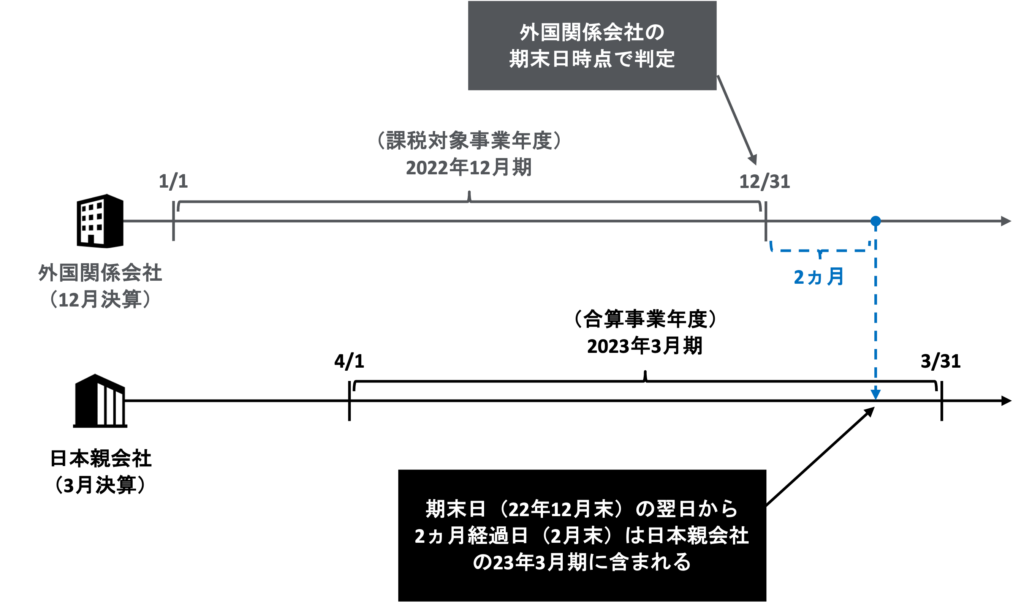

外国関係会社が12月決算の場合

外国関係会社が12月決算の場合、日本親会社のどの事業年度で合算すべきでしょうか?

外国関係会社の2022年12月期、日本親会社の2023年3月期を例にすると、外国関係会社の2022年12月期の所得は、日本親会社の2023年3月期の所得に合算することになります。

これは、以下の流れで判定を行っています。

「外国関係会社の事業年度終了の日の翌日から2ヵ月を経過する日」を含む内国法人の事業年度に合算

→「外国関係会社の事業年度終了の日」は2022年12月末

→「2022年12月末の翌日から2ヵ月を経過する日」は2023年2月末

→「2023年2月末を含む内国法人の事業年度」は日本親会社の2023年3月期

外国関係会社の12月末決算の場合、実務上は4月上旬には税金計算やタックス・ヘイブン対策税制の判定を完了している必要があります。

しかし、外国関係会社側では申告書作成にも取り掛かっていない等のパターンも考えられ(申告期限は決算日後6ヵ月以内等が多い)、時間的余裕がなくなってしまう可能性もあるため留意が必要です。

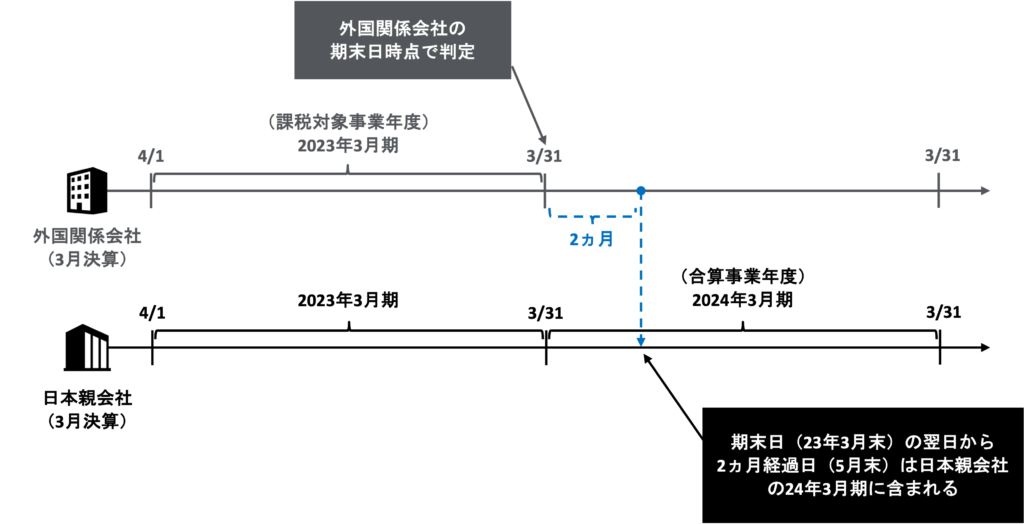

外国関係会社が3月決算の場合

外国関係会社・日本親会社共に3月決算の場合はどうなるでしょうか。

外国関係会社の2023年3期を例にすると、外国関係会社の2023年3月期の所得は、日本親会社の2024年3月期の所得に合算することになります。

これは、以下の流れで判定を行っています。

「外国関係会社の事業年度終了の日の翌日から2ヵ月を経過する日」を含む内国法人の事業年度に合算

→「外国関係会社の事業年度終了の日」は2023年3月末

→「2023年3月末の翌日から2ヵ月を経過する日」は2023年5月末

→「2023年5月末を含む内国法人の事業年度」は日本親会社の2024年3月期

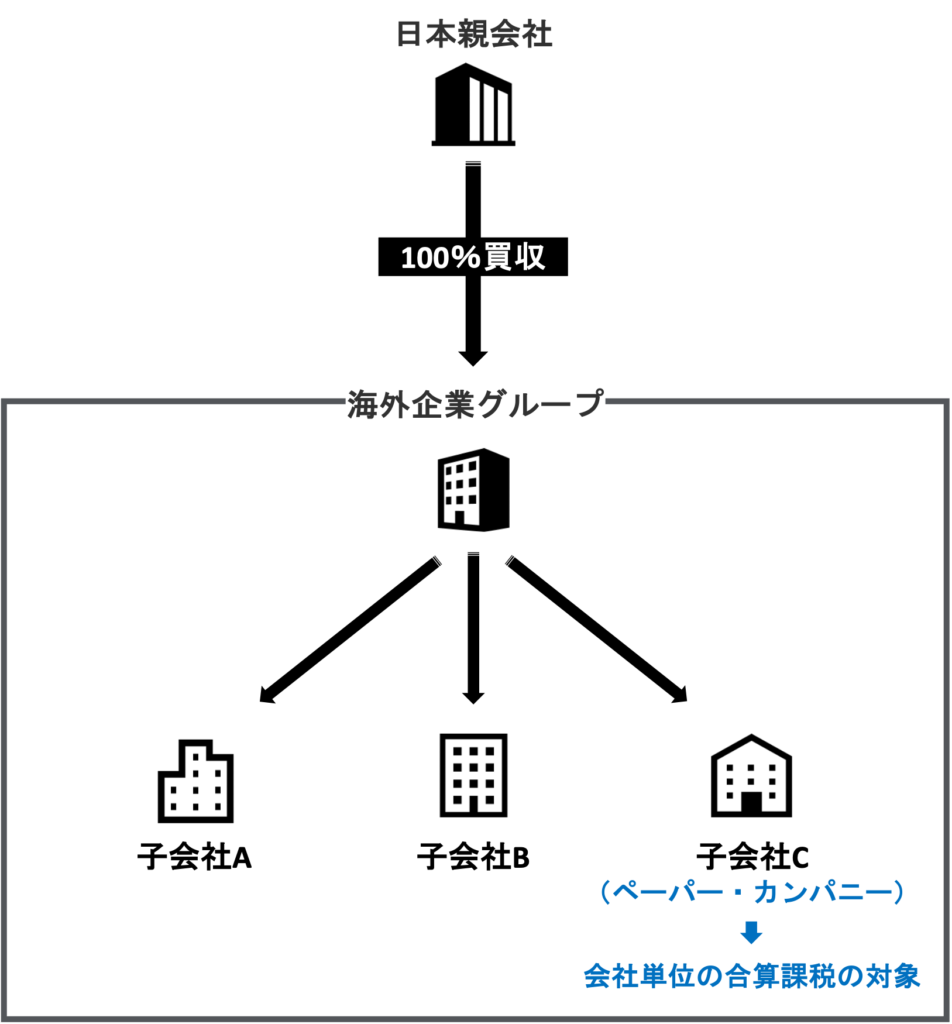

新規の買収等の場合は留意が必要

買収等にペーパー・カンパニーが絡んでくる場合はタックスヘイブン対策税制の観点から留意が必要です。

- 海外企業グループにペーパー・カンパニーが含まれ、買収直後に合算課税の対象となる可能性がある

- 合算課税の対象となった場合、買収前の所得も合算課税の対象となる

買収時に合算課税が必要となる場合の具体例

買収時に合算課税が必要となるケースを簡単な例を使って紹介します。

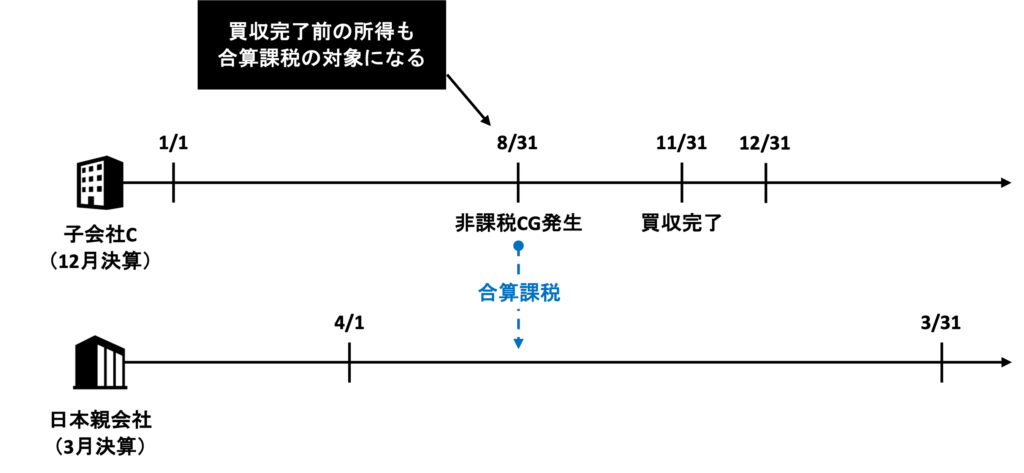

- 日本親会社は海外企業グループを2023年11月末に買収

- 日本親会社は3月決算

- 海外企業グループは12月決算

タックス・ヘイブン対策税制の判定は海外企業グループの期末日である12月末時点で行います。

このとき、海外企業グループの子会社Cが全ての要件を満たす場合には、日本親会社の24年3月期の事業年度において合算課税の対象となってきます。

買収日前のイベントが合算所得課税に影響を与えることもある

上記子会社Cが買収日より前に多額の非課税益を有している場合などは特に留意が必要です。

例えば、23年8月末時点に保有株式売却により多額の非課税キャピタルゲインを得ていた場合、そのキャピタルゲインは日本親会社の24年3月期における合算課税の対象となります。

そうなると、買収直後に多額の税金が発生する可能性があり、買収の経済的合理性を減少させるリスクがあります。

そのため、買収等の際には、買収前の所得についても慎重に検討し、タックス・ヘイブン対策税制が適用される可能性があることを覚えておきましょう。

まとめ

今回はタックス・ヘイブン対策税制の判定タイミングと合算課税のタイミングについて解説しました。今回のポイントは以下の通りです!

- タックス・ヘイブン対策税制の判定は外国法人の事業年度終了時(期末日)を基準に実施

- 外国関係会社の期末日から2ヶ月後の日が含まれる日本親会社の事業年度に合算課税

- 買収等の際には、買収する企業グループにタックス・ヘイブン対策税制の対象となる外国法人があるかに留意

- 買収後に合算課税の対象となる外国関係会社がある場合、買収前の所得も対象となることに留意

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。