- 会社単位の合算課税対象金額ってなに?

- 合算課税対象金額ってどうやって算定するの?

- 合算課税対象金額算定の全体像をわかりやすくまとめてほしい

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 会社単位の合算課税対象金額の概要の解説

- 合算課税対象金額の全体像のわかりやすい解説(フローチャート付き!)

- 合算課税対象金額算定の個々のステップの詳細な解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回は実際にタックス・ヘイブン対策税制の適用対象となってしまった場合、合算課税の対象となる金額はどのように算定されるかを解説していきます。

「会社単位の合算課税」の対象となった場合、日本親会社の所得に合算する金額は、基本的には外国関係会社の所得に一定の調整を加えることにより計算されます。

実際の算定は税理士に依頼するかと思うので、深入りする必要はないですが、算定方法についてはざっくりイメージできるようになって頂ければと思います。

算定の全体の流れ

「会社単位の合算課税」の対象となる場合、外国関係会社の所得を日本親会社の所得に合算し、その合算所得に日本の税率を乗じることで最終的に税額を計算していきます。

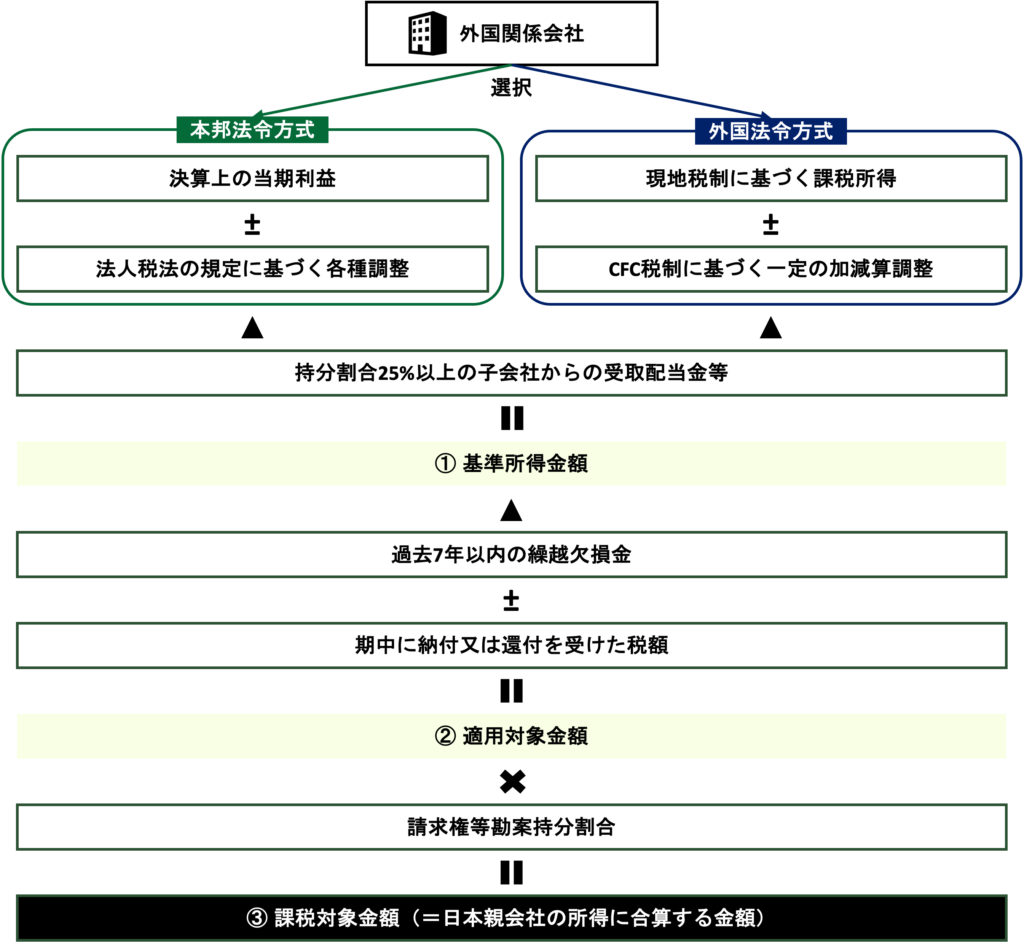

この合算すべき外国関係会社の所得は「課税対象金額」と呼ばれ、具体的には以下の流れで算定していきます。

STEP 1:基準所得金額を算定する

STEP 2:基準所得金額に一定の調整を加えて適用対象金額を算定する

STEP 3:適用対象金額に請求権等勘案持分割合を乗じることで課税対象金額を算定する

STEP 1:基準所得金額の算定

まずは外国関係会社の決算数値をベースに「基準所得金額」を算定します。

「基準所得金額」の算定方法は、①日本の法令に基づいて算定する方法と、②外国関係会社の現地法令に基づいて算定する方法の二通りあり、いずれかを選択できるようになっています(原則として継続適用する必要あり)。

① 日本の法令に基づく場合

日本の法令に基づく場合、原則として日本の法人税法規定を準用して課税所得計算を行い、そこから25%以上の持分を保有する子会社からの受取配当金等を控除することで「基準所得金額」を算定します。

法人税法を準用するのため、決算上の当期純利益に、評価損益の否認や交際費等の損金不算入、未確定債務の否認等を行うことで課税所得を計算します。

② 外国法令に基づく場合

外国法令に基づいて算定する方法の場合、現地の税法に従って計算された課税所得を基礎として、下記に限定列挙された項目を調整することで算定します。

【加算調整されるもの】

- 本店所在地国における非課税所得

- 損金算入配当等

- 減価償却費限度超過額

- 資産の評価損(日本の法人税法上認められないもの)

- 役員給与・使用人給与の限度超過額

- 寄附金・交際費の限度超過額

- 損金に参入した法人所得税の額

- 繰越決算金控除額(現地税制上の金額)

- 保険準備金・組合金等損失で日本の法人税法上、損金不算入のもの

【減算調整されるもの】

- 組合金等損失で日本の法人税法上、損金算入となるもの

- 益金の額に算入した法人所得税の額

- 資産の評価益(日本の法人税法上認められないもの)

- 持分25%以上を6ヶ月以上継続して保有する子会社から受ける配当等の額

- ペーパーカンパニー等を整理した場合に生じる一定の株式譲渡益

② 適用対象金額の算定

基準所得金額を算定したら、今度はその金額をベースに適用対象金額を算定します。

具体的には、

- ①の基準所得金額から過去7年以内の繰越欠損金を控除し、

- さらに対象事業年度において納付した法人所得税を控除(還付の場合は加算)

した金額が②適用対象金額になります。

③ 課税対象金額の算定

最後に、②適用対象金額に「請求権勘案保有株式等割合」を乗じることで課税対象金額を算定します。

親会社の外国関係会社に対する持分割合を指し、間接保有分と直接保有分を合計したもの。

「請求権等勘案」全株主の中で配当をどれくらい受領できるかという割合を意味している(配当請求権を行使できる割合という意味で「請求権等勘案」という名称になっている)。

そして、算出した課税対象金額は最終的に日本親会社の所得に合算され、その合算された所得に基づいて最終的な税金が算出されるという流れになります。

まとめ

今回はタックス・ヘイブン対策税制の適用対象となってしまった場合の、合算課税の対象となる金額の算出方法について解説しました。

今回のポイントは以下の通りです。

- まずは①基準所得金額を算出し、それをベースに②適用対象金額を算出した上で、最後に②適用対象金額に請求権勘案保有株式等割合を乗じることで③課税対象金額を算出する

- ①基準所得金額は日本法令に基づく方法と外国法令に基づく方法があり、日本法令に基づく方法のほうが厳密ではあるが手間は係る(逆に外国法令の調整項目は限定列挙のため場合によっては不利になる)

- ②適用対象金額は①基準所得金額から繰越欠損金を控除し、当期納付(還付)税金を控除(加算)することで算定する

- 請求権等勘案保有株式等割合は配当を受領できる権利割合に基づくものであり、直接・間接保有割合を合計する

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。