- 経済活動基準ってなに?

- 経済活動基準の判定方法を知りたい!

- 経済活動基準の判定をわかりやすくまとめてほしい・・・

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 経済活動基準の概要の解説

- 経済活動基準の判定方法のわかりやすい解説

- 経済活動基準判定のフローチャート

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

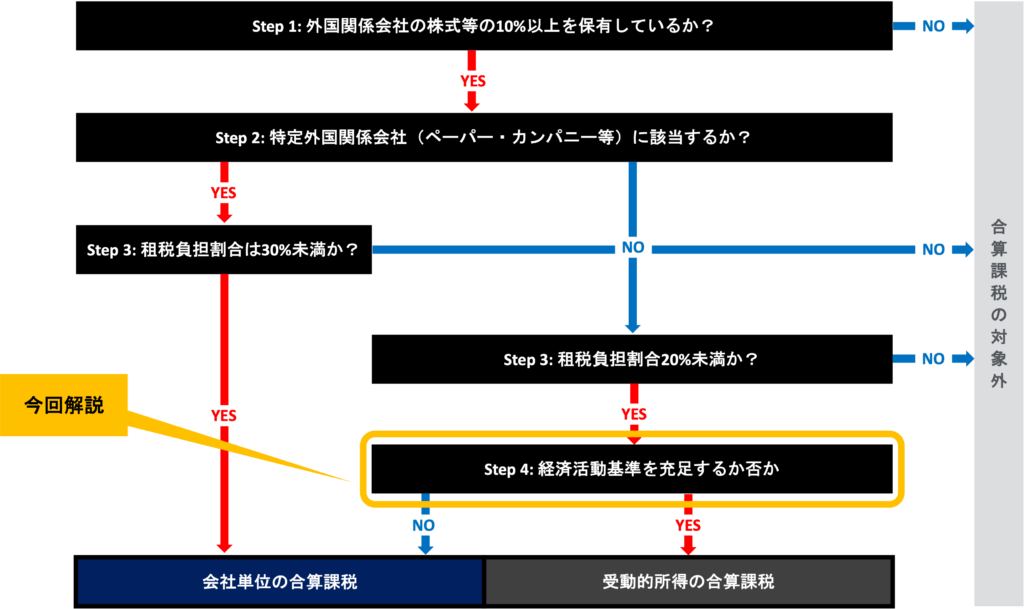

今回はStep 4で実施する「経済活動基準」について掘り下げて解説していきます。

Step 3で「特定外国関係会社」に該当しないけれど「租税負担割合」は20%未満と判定された場合、「経済活動基準を充足するか否か」の判定が必要となります。

この「経済活動基準」を充足するか否かによって「会社単位の合算課税」の対象となるか、「受動的所得の合算課税」の対象となるかが変わってくるため、今回の記事でしっかり理解して頂ければと思います。

今回のゴールは経済活動基準とは何か、そしてどういう場合に経済活動基準を充足するのかを理解することです。

「経済活動基準」は判定フローチャートのStep 4で登場

まずはタックス・ヘイブン対策税制の適用判定フローチャートの復習からです。

下図の通り、「経済活動基準」はフローチャート上のStep 4で出てくる言葉です。

「特定外国関係会社」には該当しないが「租税負担割合」が20%未満の外国関係会社が、「受動的所得の合算課税」の対象となるか、「会社単位の合算課税」の対象となるかを判定するために使用されます。

「経済活動基準」を充足する場合には「受動的所得の合算課税」の対象となり、「経済活動基準」を充足しない場合には「会社単位の合算課税」の対象です。

「経済活動基準」とは?

「経済活動基準」とは、正常な事業活動を行っているか否かを判断するための要件です。

外国関係会社が税率の低い国(=租税負担割合が20%未満)にあったとしても、正常な事業活動を行っている場合には、租税回避目的とは考えられないかと思います。

そこで、タックス・ヘイブン対策税制上は、「正常な事業活動」を行っている場合には、「会社単位の合算課税」を免除することにしています(但し、受動的所得は合算課税される)。

外国関係会社が正常な事業活動を行っている場合、すなわち経済活動基準を満たす場合は、税率の低い国にあっでも会社単位の合算課税は免除され、受動的所得のみ合算課税の対象となる

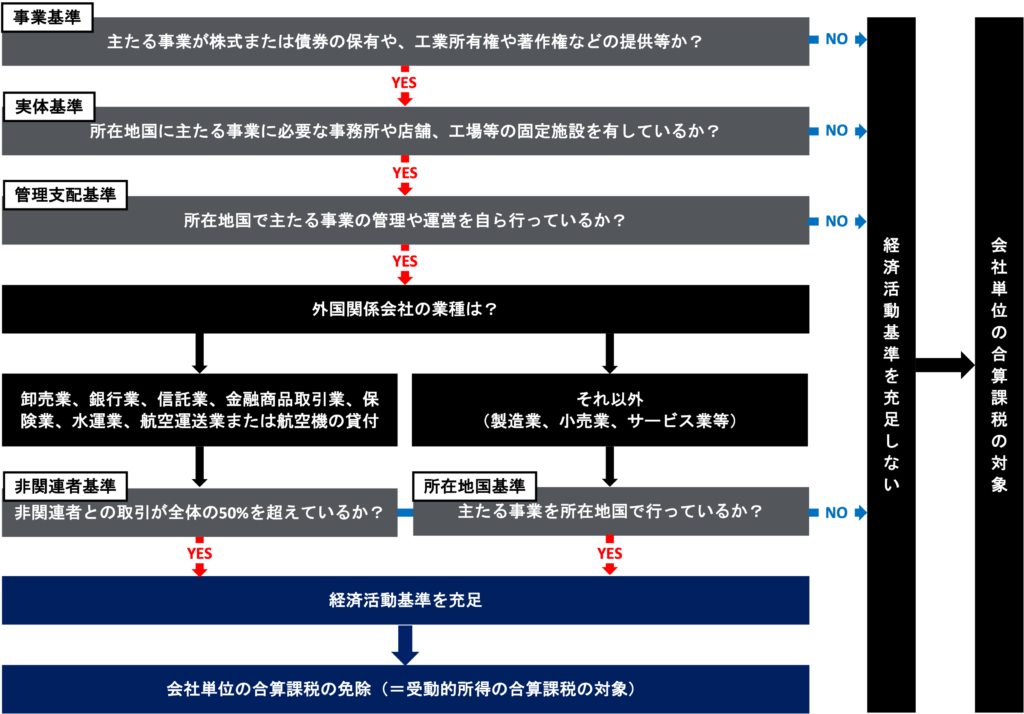

「経済活動基準」は3つの必須要件+α

「経済活動基準」は下記の4つの基準から構成されています。

- 事業基準

- 実体基準

- 管理支配基準

- 非関連者基準 or 所在地国基準

この4つの要件を全て満たす場合は「経済活動基準」を満たすことになりますが、どれか一つでも満たさない場合は「経済活動基準」を満たしていないことになります。

一つでも要件を満たさない = 経済活動基準を満たさない = 会社単位の合算課税の対象 = 対象外国関係会社

全ての要件を満たす = 経済活動基準を満たす = 受動的所得の合算課税の対象 = 部分対象外国関係会社

① 事業基準とは?

「事業基準」では、外国関係会社の主たる事業が以下の何れかに該当するか否かを判定します。

- 株式または債券の保有(一定の要件を満たす統括会社や金融持株会社が除外)

- 工業所有権や著作権などの提供

- 船舶または航空機の貸付(一定の要件を満たす場合を除く)

主たる事業が上記のどれにも該当しない場合:事業基準は満たす

主たる事業が上記の何れかに該当する場合:事業基準は満たさない = 経済活動基準は満たさない

② 実体基準とは?

「実体基準」では、外国関係会社が事業に必要な施設等を実際にその国に持っているかを判定します。

具体的には、その主たる事業(=①事業基準で特定した主たる事業)を行うために必要となる事務所や店舗、工場等の固定施設をその本店所在国に有していることが要件とされています。

事業を行うための施設を所在国に有している場合:実体基準は満たす

事業を行うための施設を所在国に何も有さない場合:実体基準は満たさない = 経済活動基準は満たさない

③ 管理支配基準とは?

「管理支配基準」では、外国関係会社がその本店所在国で事業の管理や支配、運営を自ら行っているかを判定します。

実際には様々な事情(株主総会や取締役会等の開催、役員としての職務執行、会計帳簿の作成及び保管等が行われている場所等の状況)を総合的に勘案して判定します。

所在国で自ら事業の管理・運営を行っている場合:管理支配基準を満たす

所在国で自ら事業の管理・運営を行っていない場合:管理支配基準は満たさない = 経済活動基準は満たさない

④ 非関連者基準/所在地国基準とは?

外国関係会社の業種によって、「所在地国基準」または「非関連者基準」の何れかが要件とされます。

本店所在国で主たる事業を行っている場合は租税回避目的ではない可能性が高いというのが基本的な考え方です。

しかし、卸売業や銀行業等の先に挙げた業種はそもそも国際的な色彩が強く、「所在地国基準」では実態に合った判定ができない可能性があるため、「非関連者基準」が設けられています。

【所在地国基準】

主たる事業:非関連者基準で挙げられた業種以外

要件:外国関係会社の主たる事業を本店所在地国で行っていること

【非関連者基準】

主たる事業:卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業または物品賃貸業(航空機の貸付に限る)

要件:関連者以外の者(非関連者)との取引額が全体の50%を超えていること

非関連者との取引額が全体の50%を超えている場合:非関連者基準を満たす

非関連者との取引額が全体の50%を超えていない場合:非関連者基準を満たさない = 経済活動基準は満たさない

まとめ

今回はタックス・ヘイブン対策税制適用判定フローチャート上のStep 4で登場する「経済活動基準」の判定について解説しました。

「経済活動基準」の判定をフローチャートにまとめると以下のようになります。

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。