- 特定外国関係会社ってなに?

- どういう場合にペーパー・カンパニーとして扱われるの?

- ペーパー・カンパニーに該当しちゃったらどうなるか知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 特定外国関係会社に該当した場合の税制上の取扱い

- 特定外国関係会社として取り扱われる要件のわかりやすい解説

- ペーパー・カンパニーから除外されるための要件の解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

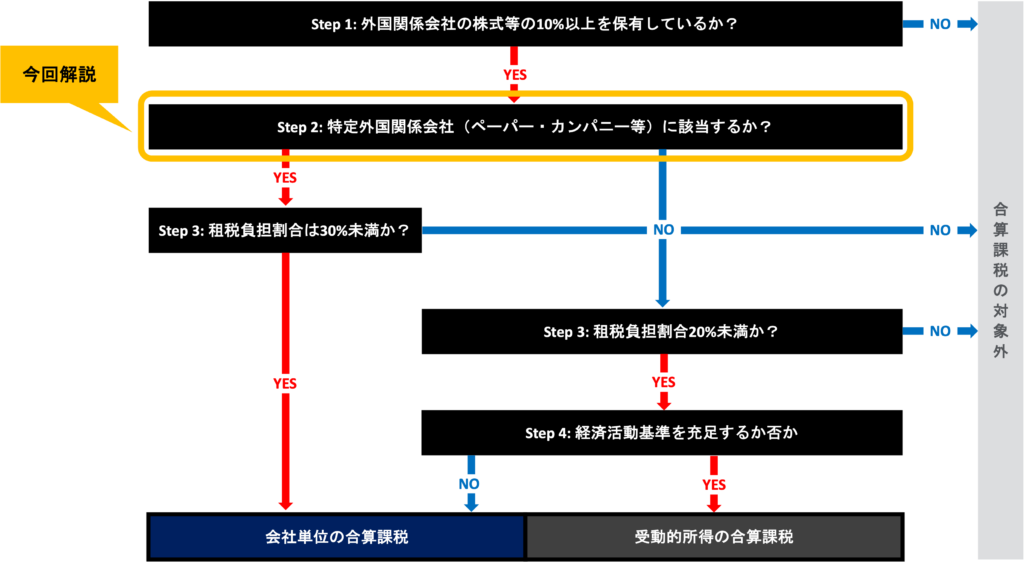

今回はStep 2の「特定外国関係会社に該当するか否か」について掘り下げて解説していきます。

日本企業が「外国関係会社」の10%以上の持ち分を保有している場合、その「外国関係会社」が「特定外国関係会社」に該当するか否かの判定が必要となります。

今回のゴールは「特定外国関係会社」とは何を指しているのか、どういった場合に「特定外国関係会社」に該当するのかを理解することです。

「特定外国関係会社」は判定フローチャートのStep 2で登場

まずはタックス・ヘイブン対策税制の適用判定フローチャートの復習からです。

下図の通り、「外国関係会社」はフローチャート上のStep 2で出てくる言葉であり、「特定外国関係会社」に該当する場合に、「会社単位の合算課税」の対象となります。

なお、「特定外国関係会社」に該当しない場合でも、「租税負担割合」によっては合算課税の対象になります。

また、「特定外国関係会社」に該当する場合でも、「租税負担割合」が30%以上の場合にはタックス・ヘイブン対策税制の適用は免除となります。

特定外国関係会社とは

「特定外国関係会社」とは、以下の何れかに該当する「外国関係会社」のことを指します。

- ペーパー・カンパニー

- 事実上のキャッシュ・ボックス

- ブラックリスト国所在会社

「外国関係会社」、つまり日本企業に50%超の持ち分を保有されている海外企業のうち、事業実体がなかったり乏しい会社のことを「特定外国関係会社」としてタックス・ヘイブン対策税制の主な適用対象としています。

① ペーパー・カンパニーとは?

文字通り、実体がなく書面だけで作られたような会社のこと

会社としては登録されているけども、活動実体がない会社のことをイメージしてもらえればと思います。

この「活動実態」があるかないかは、2つの要件に照らして判断することとされています。

具体的には、以下の要件の何れも満たさない「外国関係会社」の場合、ペーパー・カンパニーに該当します。

① 実体基準:その主たる事業を行うに必要と認められる事務所等の固定資産を有していること

② 管理支配基準:その本店所在地国においてその事業の管理、支配および運営を自ら行っていること

但し、これらの要件を満たさない場合(=拠点なし&事業なし)でも、ペーパー・カンパニーから除外されるケースがあります。

これについては下でもう少し詳しく説明します。

② 事実上のキャッシュ・ボックスとは?

資金提供以外に重要な機能を果たしていない会社のこと

ただの金庫のようになってしまっている会社のイメージですね。

税制上は総資産に対する受動的所得や金融資産等の割合が高く、経済活動が十分に行われていない会社が「事実上のキャッシュ・ボックス」に該当するとされています。

具体的には、以下の要件の何れも満たす「外国関係会社」が該当します。

① 「部分合算課税の対象となる受動的所得のうち異常所得以外の所得」の総資産に対する割合が30%超

② 「有価証券、貸付金、無形資産等の受動的所得を生み出す資産の合計額」の総資産に対する割合が50%超

③ ブラックリスト国所在会社とは?

租税に関する情報交換に関する国際的な取り組みへの協力が著しく不十分であるとして財務大臣が指定した国または地域(=ブロックリスト国)、本店または主たる事務所を有する「外国関係会社」のこと

2023年2月時点で該当する国または地域はありません。

ペーパー・カンパニーから除外されるケース

ペーパー・カンパニーの判定2要件である実体基準・管理支配基準を満たさず(=拠点なし&事業なし)、本来であればペーパー・カンパニーと判定される場合でも、ペーパー・カンパニーから除外されるケースがあります。

これはペーパー・カンパニーの除外規定と言われており、以下の場合が該当します。

事業の遂行上不可欠な機能を果たす等の要件を充足する、一定の持株会社、不動産保有会社または資源開発等プロジェクト会社のいずれかに該当する場合

日本企業が海外に持株会社を保有している場合、その持株会社はペーパー・カンパニーと殆ど変わらない形態(拠点なし&事業なし)を取っているケースも実務上は多くあるかと思います。

そこで、具体的にどのような場合に適用除外となるのかもう少し詳しく見ていきます。

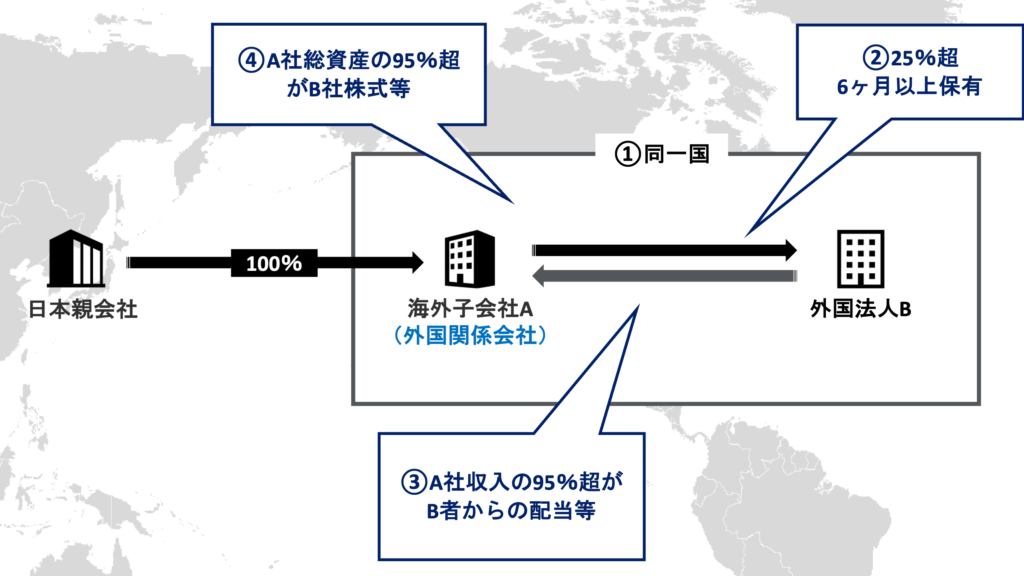

主たる事業が「子会社」の株式等の保有の場合

以下の4つの要件全てを満たす場合、主たる事業が子会社の株式等の保有であるとして、ペーパー・カンパニーから除外されます。

① 持株会社(A社)と持株会社が株式を保有する会社(外国法人B)の所在地国が一緒

② 持株会社Aはその外国法人Bの発行済み株式数の25%以上を配当の支払義務確定日から6ヶ月以上保有

③ 持株会社Aの収入の額の95%超がその外国法人Bからの配当(及び預金利息等)

④ 持株会社Aの総資産の95%超がその外国法人Bの株式・未収配当金等

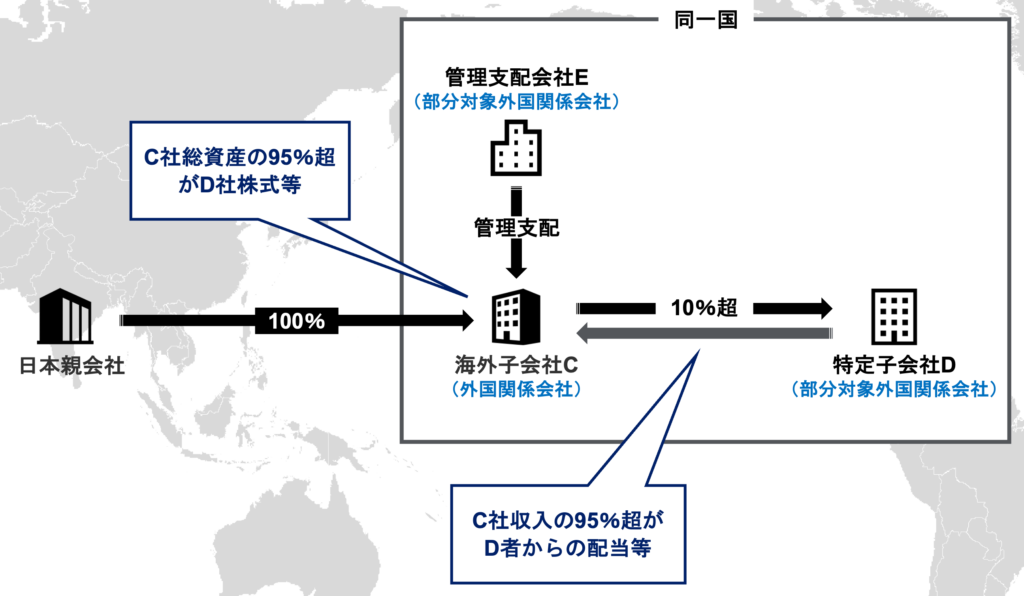

主たる事業が「特定子会社」の株式等の保有の場合

主たる事業が「特定子会社」の株式等の保有と認められる場合もペーパー・カンパニーから除外されます。

持株会社と同一国に所在する、部分対象外国関係会社のこと

「特定外国関係会社」ではない(=拠点や事業実体あり)が、租税負担割合が20%未満の会社のこと

この「特定子会社」の株式を保有する持株会社に関しては、先程の①③④の要件に加えて、以下の要件を全て満たす場合に、ペーパー・カンパニーから除外されます。

②-1 持株会社Cは特定子会社である外国法人Dの株式保有を主たる事業としている

②-2 持株会社Cの管理支配会社EがC社の株式保有事業に係る事業計画の策定等を行い、その事業計画に従い裁量を持って事業を遂行している

(※管理支配会社:部分対象外国法人で、本店所在地国において役員又は使用員がその主たる事業を的確に遂行するために通常必要と認められる業務の全てに従事している外国関係会社)

②-3 管理支配会社Eが持株会社Cの本店所在地国で行う事業の遂行上、欠くことの出来ない機能を果たしていること

②-4 持株会社Cの本店所在地国法令において、C社所得に対して法人税が課税されていること

「部分対象外国関係会社」と「租税負担割合」については以下の記事で解説していますのでご確認下さい。

まとめ

今回はタックス・ヘイブン対策税制適用判定フローチャート上のStep 2「特定外国関係会社に該当するか否か」について具体的に解説しました。

今回のポイントは以下の通りです。

- 「特定外国関係会社」とは、「ペーパー・カンパニー」、「事実上のキャッシュ・ボックス」、「ブラックリスト国所在会社」の何れかに該当する会社のこと

- 「事務所等の拠点を持たず」かつ「事業の管理・運営を自ら行っていない」会社がペーパー・カンパニーに該当する可能性がある

- 但し、ペーパー・カンパニーであっても、一定の要件を満たす持株会社等の場合には適用除外となる

- 「特定外国関係会社」に該当した場合、「会社単位の合算課税」の対象となる

- 「特定外国関係会社」に該当しない場合でも、Step 3にて「租税負担割合」に基づく判定を実施する必要がある

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。