- 外国関係会社ってなに?

- どういう場合にステップ1の判定を満たすの?

- 外国関係会社の株式等を10%以上保有となるケースの具体例を知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 外国関係会社に関するわかりやすい解説

- どのような場合に外国関係会社の株式等を10%以上保有となるかを解説

- 外国関係会社の株式等を10%以上保有となるケースの具体例の紹介

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

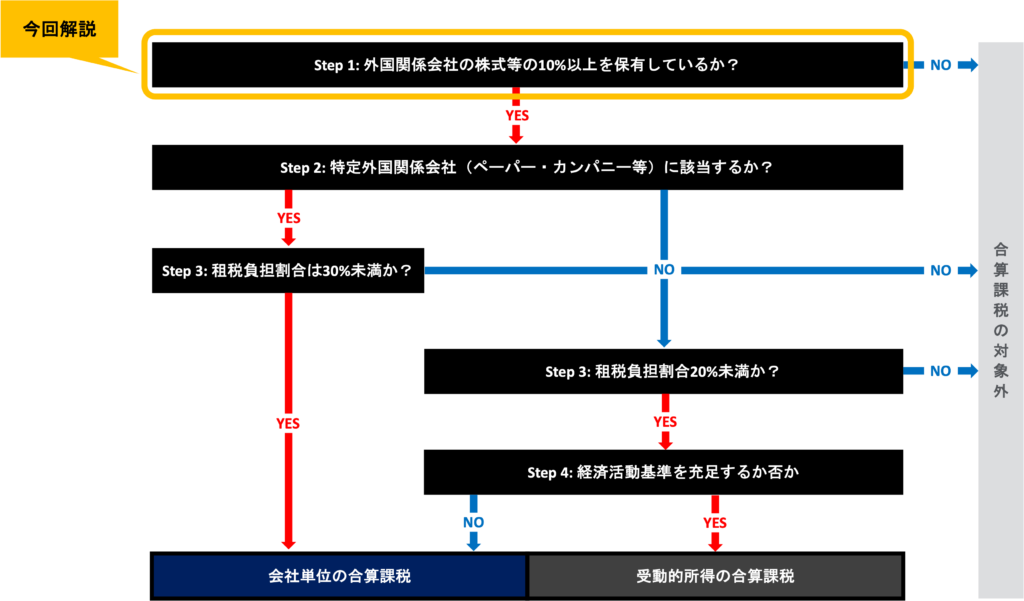

今回からはタックス・ヘイブン対策税制の判定フローチャートにおける各Stepの具体的な内容を解説していきます。

今回はまずStep 1に取り上げた「外国関係会社の株式等の10%以上を保有しているか否か」を具体的に掘り下げていきます。

最終的に「外国関係会社」とは何を指しているのか、どういった場合に10%以上保有と判定されるのかを理解することがゴールとなります。

「外国関係会社」は判定フローチャートのStep 1で登場

まずはタックス・ヘイブン対策税制の適用判定フローチャートの復習からです。

下図の通り、「外国関係会社」はフローチャート上のStep 1で出てくる言葉であり、「外国関係会社の株式等の10%以上を保有している」場合にはこの後のStep 2以降に進んでいきます。

逆に、外国関係会社の株式等の10%以上を保有している場合には、タックス・ヘイブン対策税制の適用なしで判定終了となります。

「外国関係会社」とは?

それではまず「外国関係会社」の定義から見ていきたいと思います。

「外国関係会社」とは、以下のいずれかに該当する外国法人のこと

- 発行済株式の総数または出資総額のうち50%超を内国法人等に直接または間接に保有されている外国法人

- 内国法人等に実質支配されている外国法人

これを簡単な言葉で言い換えると以下のようになります。

日本の会社が、海外の会社の発行済株式等の50%超を保有している場合や実質的に支配している場合、その海外の会社は「外国関係会社」となる。

他社の子会社株を10%以上保有している場合も対象になり得る

「外国関係会社」の株式等を10%以上保有している場合、タックス・ヘイブン対策税制の適用対象フローチャートにおけるStep 1は「YES」となり、Step 2以降の判定を実施する必要があります。

ここで注意すべきは、「外国関係会社」の株式等の50%超を必ずしも自社が保有する必要性はないということです。

つまり、海外企業を日本企業が支配下に置いている場合で、自社もその一旦を担っている場合にはタックス・ヘイブン対策税制に要注意ということです。

「外国関係会社の株式等を10%以上保有」の具体例

どのような場合に「外国関係会社の株式等を10%以上保有」となるか具体例と共に確認していきたいと思います。

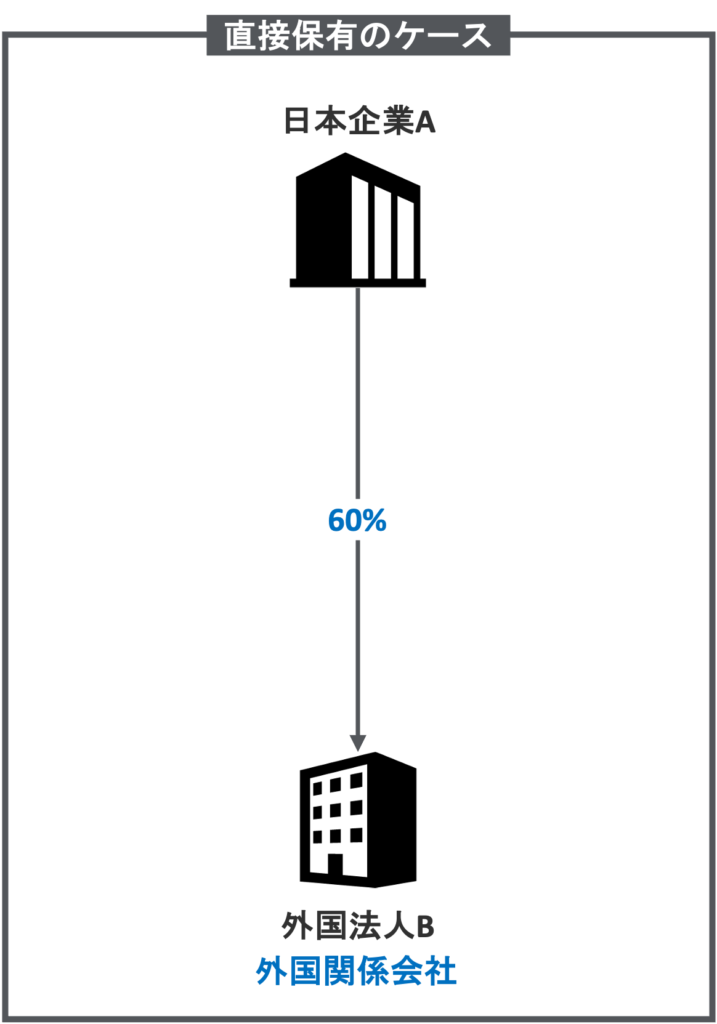

【直接保有のケース】

日本企業Aが外国法人Bの株式60%を直接保有しているケースです。

- 外国法人Bは日本企業に50%超の持ち分を保有されているため「外国関係会社」となる

- 日本企業Aは「外国関係会社」である外国法人Bの株式を10%以上保有している

結果、日本企業Aは「外国関係会社の株式等の10%以上を保有」しているため、Step 1の判定要件を満たします。

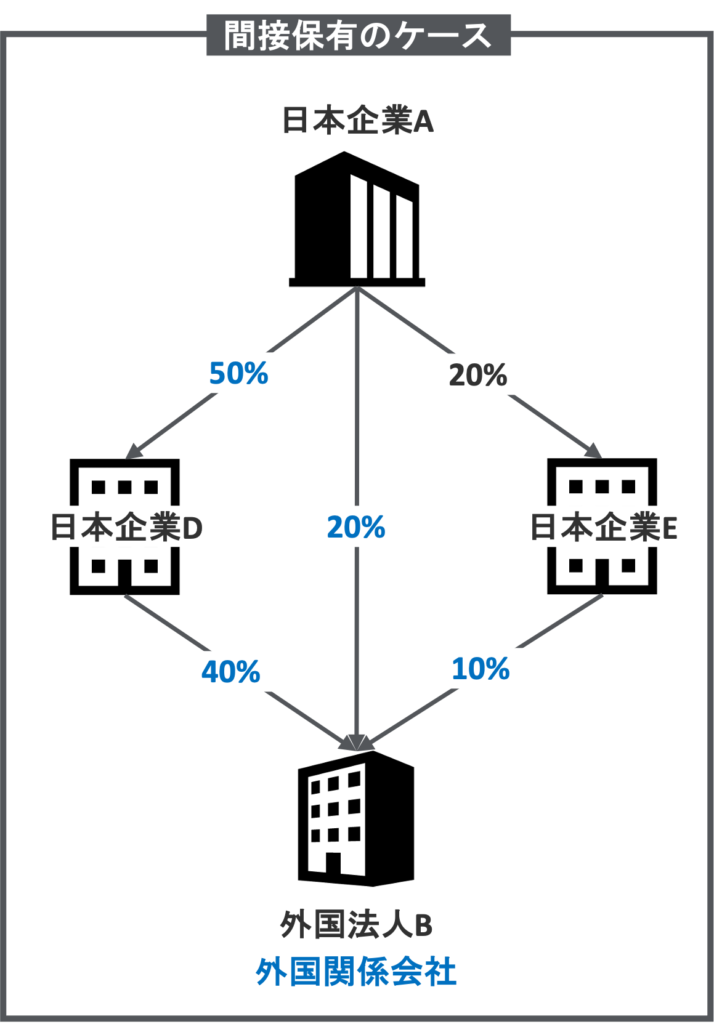

【間接保有のケース】

日本企業が外国法人Bの株式60%を間接的に保有しているケースです。

- 日本企業A・D・Eで合計70%の外国法人Bの持ち分を保有しているため、外国法人Bは日本企業の「外国関係会社」となる

- 日本企業Aは「外国関係会社」である外国法人Bの株式を10%以上保有している

結果、日本企業Aは「外国関係会社の株式等の10%以上を保有」しているため、Step 1の判定要件を満たします。

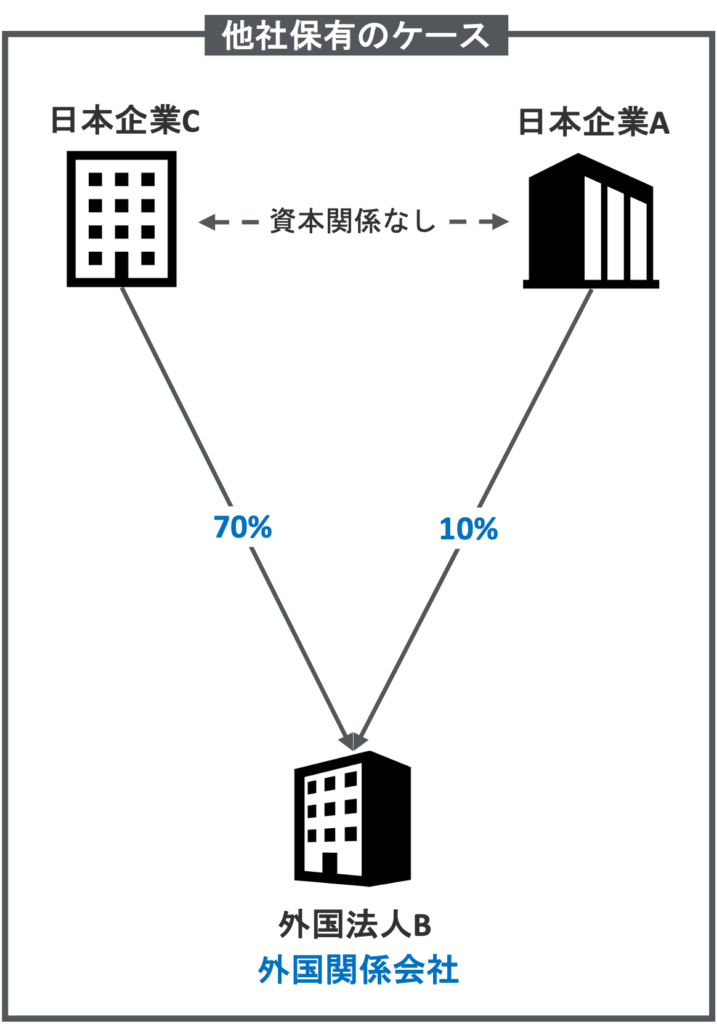

【他社保有のケース】

このケースは日本企業A、日本企業CどちらもStep 1の要件を満たしていることに注目してください。

- 日本企業AとCで合計80%の外国法人Bの持ち分を保有しているため、外国法人Bは日本企業の「外国関係会社」となる

- 日本企業Aと日本企業Cはどちらも「外国関係会社」の株式を10%以上保有している

結果、日本企業Aと日本企業Cはどちらも、「外国関係会社の株式等の10%以上を保有」となり、Step 1の判定要件を満たします。

まとめ

今回はタックス・ヘイブン対策税制適用判定のStep 1、「外国関係会社の株式等の10%以上を保有しているか否か」について具体的に解説しました。

今回のポイントは以下の通りです。

- 「外国関係会社」とは、日本企業に50%超の持ち分を保有されている海外の会社のこと

- 「外国関係会社」の持ち分を10%以上保有している場合にはStep 2の判定に進む必要がある

- 自社が50%超保有していなくても、他社が50%超保有している場合は「外国関係会社」となり、その「外国関係会社」に10%以上の持ち分を保有している場合はStep 1の要件を満たす

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。