- どういう場合にタックス・ヘイブン対策税制は適用されるの?

- タックス・ヘイブン対策税制の判定ステップを具体的に知りたい

- タックス・ヘイブン対策税制の判定ステップをわかりやすくまとめたフローチャートがみたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- タックス・ヘイブン対策税制の適用判定フローチャート

- 二種類の合算所得課税の概要紹介

- 個々の判定ステップ概要のわかりやすい解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

タックス・ヘイブン対策税制の対象となるか否かは細かい判定基準があり、海外子会社が対象となるか否かを慎重に判断する必要があります。

この適用判定を適切に行うためには、個々の判定内容をしっかり理解することも重要ですが、適用判定手順の全体像をしっかりと理解することが非常に重要となってきます。

そこで、本記事ではタックス・ヘイブン対策税制の判定をわかりやすいフローチャートにまとめ、それぞれの判定内容の概要を簡単にまとめました。

本記事を通してタックス・ヘイブン対策税制適用判定の全体像を理解していただき、海外子会社が該当するか否かの判定に役立てて頂ければと思います。

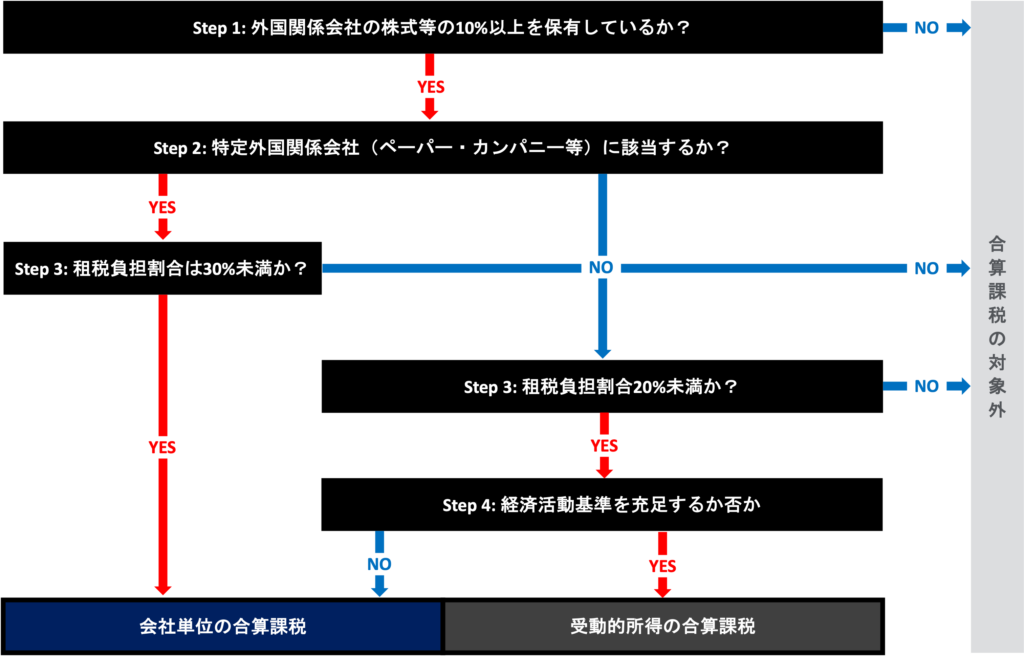

タックス・ヘイブン対策税制の適用判定フローチャート

まずはタックス・ヘイブン対策税制適用判定の全体像を示した上で、個々のステップについて解説します。

タックス・ヘイブン対策税制の適用判定にはいくつかのステップがあり、それをフローチャートに纏めると下図のようになります。

「会社単位の合算課税」と「受動的所得の合算課税」

タックス・ヘイブン対策税制の適用判定のゴールは、適用対象になるか否か、そして適用対象の場合には「会社単位の合算課税」と「受動的所得の合算課税」のどちらが適用されるかを判断することです。

①タックス・ヘイブン対策税制適用の適用対象になるか否か、

②適用対象の場合には、「会社単位の合算課税」と「受動的所得の合算課税」のどちらが適用されるか

を判断することがゴール

つまり、合算課税といっても、正確には二種類の合算課税方法があるということです。

上記の通りタックス・ヘイブン対策税制の適用判定にはいくつかのステップがあり複雑になりがちです。

そのため、個々のステップの概要に入る前に、判定目的を見失わないためにも、まずはこのゴールをしっかりと理解しておくことが重要です。

対象となる海外子会社の所得に一定の調整を加えた上で、日本親会社の直接・間接保有割合を乗じることで合算すべき所得を算定し、それを日本親会社の所得と合算する方法

利子や配当等といった「受動的所得」と呼ばれる一定の所得のみ合算課税の対象とする方法

なお、これらの具体的な算定方法については以下の記事で詳しく解説しています。

タックス・ヘイブン対策税制の適用判定ステップ

ゴールがわかったところで具体的な判定方法ですが、タックス・ヘイブン対策税制の適用有無は大きく5つのステップにより実施します。

Step 1: 外国関係会社の株式等の10%以上を保有しているか否か

タックス・ヘイブン対策税制が適用される可能性があるのは「外国関係会社」の株式等の10%以上を直接または間接に保有している場合のみです。

「外国関係会社」については以下の記事をご確認下さい。

Step 2: 特定外国関係会社に該当するか否か

外国関係会社のうち、「特定外国関係会社」(いわゆるペーパーカンパニー)については基本的に「会社単位の合算課税」の対象となります。

但し、「特定外国関係会社」に該当しても「租税負担割合」が30%以上の場合には合算課税の対象外です(後述)。

「特定外国関係会社」の詳細については以下の記事をご参照下さい。

Step 3: 租税負担割合は何%か

「特定外国関係会社」に該当する場合、「租税負担割合」によってゴールが変わってきます。

また、「特定外国関係会社」に該当しなくても、「租税負担割合」によっては合算課税の対象となる場合があります。

「特定外国関係会社」に該当する場合

「租税負担割合」が30%以上の場合は合算課税の対象外

「特定外国関係会社」に該当しない場合

「租税負担割合」が20%以上の場合には合算課税の対象外となる一方、20%未満の場合には後述の「経済活動基準」を充足するか否かの判定が必要

「租税負担割合」の具体的な算定方法等については以下の記事をご確認下さい。

Step 4: 経済活動基準を充足するか否か

「特定外国関係会社」には該当しないものの「租税負担割合」が20%未満の場合には、「経済活動基準」を充足するか否かの判定が必要となります。

「経済活動基準」を充足する場合

- 「受動的所得の合算課税」の対象

- 「部分対象外国関係会社」と呼ばれる

「経済活動基準」を充足しない場合

- 「会社単位の合算課税」の対象

- 「対象外国関係会社」と呼ばれる

「経済活動基準」の具体的な内容については以下の記事をご参照下さい。

改めてフローチャートで確認

以上を判定ステップを纏めたフローチャートを改めて確認してみて下さい。

まとめ

今回はタックス・ヘイブン対策税制の具体的な判定ステップをフローチャートと共に解説しました。

本記事のポイントは以下の通りです。

- 適用判定のゴールは、タックス・ヘイブン対策税制の対象となるか否かのみではなく、「会社単位の合算課税」と「受動的所得の合算課税」の何れが対象となるかまで判定すること

- タックス・ヘイブン対策税制の判定は大きく4ステップある

- 具体的な判定のためには「外国関係会社」、「特定外国関係会社」、「租税負担割合」、「経済活動基準」の4つのキーワードを理解する必要がある

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。