- タックス・ヘイブン対策税制って何?

- 低税率国に子会社を作れば節税が可能って聞いたことあるけど・・・

- タックス・ヘイブン対策税制が適用されるとどうなるの?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- タックス・ヘイブン対策税制の概要のわかりやすい解説

- タックス・ヘイブン対策税制が適用された場合の課税関係の解説

- タックス・ヘイブン対策税制に関して抑えるべきポイントの概要

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回からは9回に渡ってタックス・ヘイブン対策税制について解説していきます。

海外ビジネスを行っている場合、海外子会社も含めたグループ全体の税金をできるだけ低くするため、できるだけ税率の低い国にある会社に利益を配分することは基本的な考え方となります。

特に、日本は世界の中でも高税率国であり、日本企業にとっては海外子会社を活用してグループ全体の実効税率を引き下げることは重要な考え方です。

しかし、海外子会社を利用した実効税率の引き下げは、タックス・ヘイブン対策税制適用のリスクも孕んでいます。

また、M&Aでビジネス拡大を図ることは今や一般的となっていますが、海外子会社を持つ日本企業を買収する場合に必ず確認すべきリスクとしてもタックス・ヘイブン対策税制が挙げられます。

このように、海外ビジネスを行う企業にとって、タックス・ヘイブン対策税制は超重要論点となりますので、今回のシリーズを通してタックス・ヘイブン対策税制について理解を深めて頂ければと思います。

タックス・ヘイブン対策税制とは?

「タックス・ヘイブン対策税制」は、「外国子会社合算税制」や「CFC(Controlled Foreign Company)税制」とも呼ばれます。

タックス・ヘイブン対策税制と聞くと複雑そうなイメージを持つかもしれないですが、簡単に言うと、税率がとても低い国の海外子会社の所得は日本で親会社の所得と合算して課税してしまおうという制度です。

これは、税率が低い国ある子会社を利用した過度な課税逃れを防止するための制度となっています。

タックス・ヘイブン対策税制とは

- 税率が低い国にある子会社の所得を、日本親会社の所得に合算して課税するという制度

- 税率が低い国ある子会社を利用した過度な課税逃れを防止するための制度

税率が低い国にある海外子会社を利用するとなぜ節税が可能となるのでしょうか?

これには国際税務の基本ルールが関係しているため、その基本ルールを簡単におさらいした上で、具体例を使って解説していきたいと思います。

日本法人と海外子会社は別々のルールにより課税される

まずは国際税務の基本ルールのおさらいです。

「全世界所得課税方式」を採用する日本では、国内所得も国外所得も全て課税対象ですが、これはあくまでもその日本法人が稼いだ所得にのみ関係する話であり、別法人である海外子会社が稼いだ所得は関係ありません。

つまり、海外子会社はあくまでも現地税制に従って課税されるのみであり、日本法人と海外子会社では別々のルールにより課税されています。

国際税務の基本ルールを利用した節税策の具体例

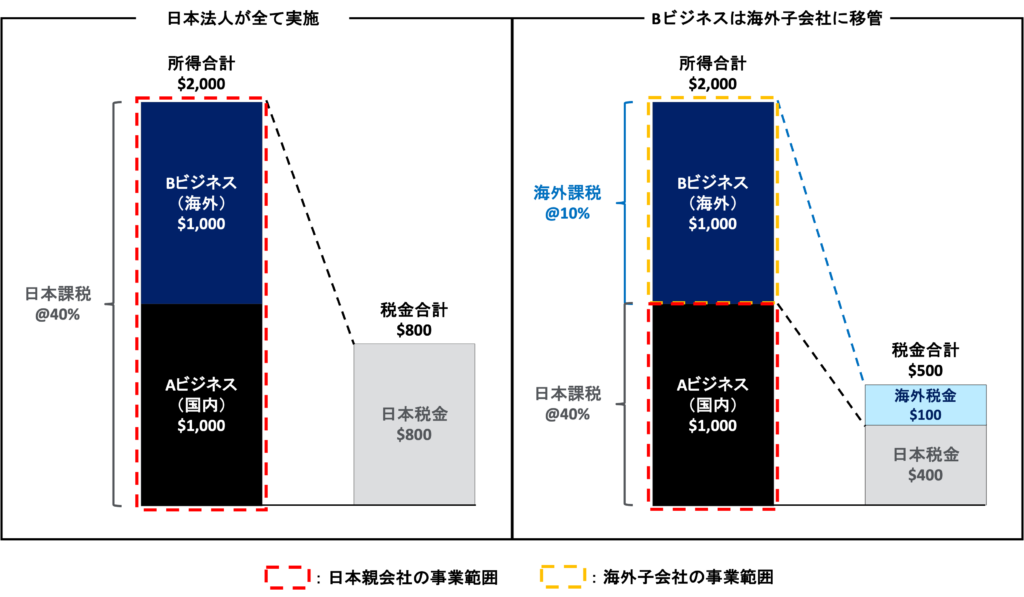

- ある日本企業が国内のAビジネスと海外のBビジネスを実施

- 国内Aビジネスから$1,000の所得、海外Bビジネスからも$1,000の所得を得ている

- 日本の税率は40%と仮定

簡略化したこのケースを使用し、以下2つのパターンで税金を比較してみたいと思います。

- 国内Aビジネスと海外Bビジネスを日本親会社がどちらも実施するケース

➡国内Aビジネスと海外Bビジネスから発生した所得は日本親会社の所得として、全て日本の税率で課税されるため、合計$800の税金が発生する(下図の左のケース)

- 税率が低い国(10%と仮定)に海外子会社を作り、海外Bビジネスだけ海外子会社が実施するケース

➡国内Aビジネスは日本親会社の所得として税金$400が課税される一方で、海外Bビジネスは海外子会社の所得として税金$100が課税されるため、合計$500の税金が発生する(下図の右のケース)

つまり、税率が低い国にある子会社にビジネスを移管することで、グループ全体の所得合計は$2,000と変わらないにも関わらず、税金合計は$800から$500に減少し、大きな節約を達成できています。

このような課税逃れを防止するための制度がタックス・ヘイブン対策税制です。

移転価格税制と考え方の部分では似ていますが、以下の点で微妙に異なります。

- 移転価格税制は「海外子会社との取引」を利用した課税逃れを防止するための税制

- タックス・ヘイブン対策税制は「ビジネスごと海外子会社に移転」を利用した課税逃れを防止するため制度

この税制が適用されるとどうなる?

タックス・ヘイブン対策税制の適用を受けた場合、海外子会社の所得は日本親会社の所得に合算され、その合算された所得合計額に対して日本で課税されます。

一方で、海外子会社の現地課税は日本のタックス・ヘイブン対策税制適用には影響を受けません。

その結果、海外子会社の所得部分については日本でも海外現地でも課税されることとなり、二重課税が発生します。

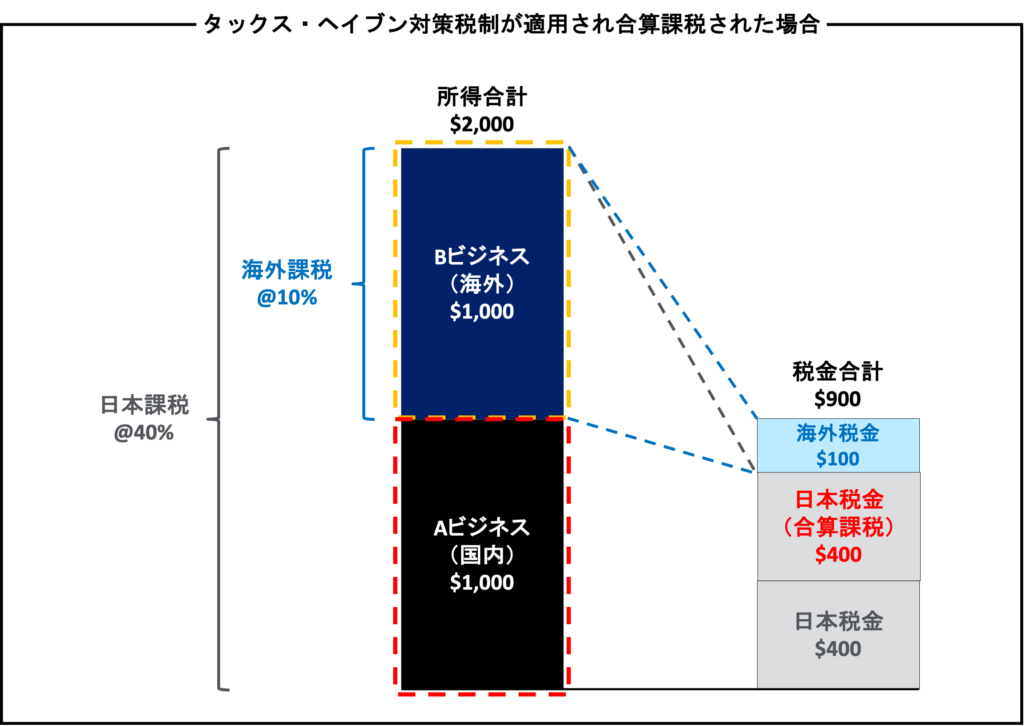

タックス・ヘイブン対策税制が適用されると二重課税が発生する可能性が高い!

先程の例で、海外子会社がタックス・ヘイブン対策税制(会社単位の合算課税)の対象となった仮定すると、以下のような課税関係が生じます。

- 日本親会社は自身の国内所得$1,000に加えて、海外子会社分の所得$1,000も合算した上で課税されるため、合計$800の税金が発生する

- 海外子会社は現地で所得$1,000に対しては現地税率で課税を受けるため、$100の税金が発生する

- 海外子会社の所得$1,000は日本でも海外でも課税されており、二重課税が発生している

タックス・ヘイブン対策税制については何を知っておけばいい?

海外ビジネスを行う企業にとってはグループ全体の実効税率を低く抑えることは重要なテーマですが、十分に留意しないとタックス・ヘイブン対策税制の適用を受ける可能性があります。

そうなると、日本の高税率で課税を受けるのみではなく、二重課税も発生してしまいます。

そのため、海外ビジネスを行う場合、タックス・ヘイブン対策税制のポイントをしっかり理解することが重要です。

海外ビジネスを行う上でタックス・ヘイブン対策税制への対策は必須!

タックス・ヘイブン対策税制で特に抑えるべきポイントは以下の通りとなっており、これらについては今後の記事で詳しく解説していきます。

- どのような法人が適用対象となるか

- 外国関係会社と特定外国関係会社

- 租税負担割合の算定方法

- 経済活動基準の判定方法

- 合算課税対象金額の算定方法

- 受動的所得合算課税制度の内容

- 判定と合算課税のタイミング

まとめ

今回はタックス・ヘイブン対策税制解説の導入編として、タックス・ヘイブン対策税制の全体像と合算課税のイメージについて解説しました。今回のポイントは以下の通りです。

- タックス・ヘイブン対策税制とは、税率がとても低い国の海外子会社の所得は日本で親会社の所得と合算して課税してしまおうという制度

- 海外と日本の税制が違うことを利用して課税逃れが可能となってしまうため、過度な課税逃れを防止するためにタックス・ヘイブン対策税制は存在する

- タックス・ヘイブン対策税制が適用されると、日本で海外子会社分の所得まで含めて課税されるのみではなく、海外でも現地税制に基づく課税がなされるため、二重課税が発生する

- グループ全体で実効税率を引き下げることは海外ビジネスを行う企業にとって重要なテーマだが、タックス・ヘイブン対策税制についてしっかり理解し、リスクマネジメントを行えるようにするべき

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。