- 国外関連者に対する寄附金って何?

- 子会社の代わりに負担した損失が損金不算入になるって聞いたことあるけど・・・

- 寄附金認定を避けるためにはどうすればいいの?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 国外関連者に対する寄附金とは何かのわかりやすい解説

- 国外関連者に対する寄附金に該当する取引の具体例

- 寄附金認定のリスクを避けるための方法

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

「国外関連者に対する寄附金」は、移転価格税制と同様に、海外子会社との取引で留意すべき税制です。

「寄附金」と名称がついていますが、企業としては寄附をしたつもりはないのに、寄附金を支払っていると税務当局から指摘を受けてしまうことがあります。

この寄附金認定を受けると二重課税が生じるリスクが高くなるため、このリスクを避けるためには、どのような取引が寄附金として認定されるリスクがあるのか、その対策を理解しておくことが重要です。

そこで、今回の記事では、国外関連者に対する寄附金の内容について掘り下げて解説していきます。

国外関連者に対する寄附金とは?

「国外関連者に対する寄附金」とは、以下のようなケースで、日本親会社が海外子会社等に対して負担する損失が「寄附金」として認定され、日本親会社側でその寄附金額が全額損金不算入になるという制度です。

- 海外子会社に対して無料でサービス提供を行った場合

- 海外子会社の再建のために日本親会社が債権放棄を行った場合、

国外関連者に対する寄附金に該当した場合、寄附金額分が全額損金不算入になる!

具体的にどのような取引が「国外関連者に対する寄附金」に該当するのでしょうか?

これを把握するためには、「国外関連者」・「寄附金」という言葉の定義を理解することが重要になります。

「国外関連者」とは?

「国外関連者に対する寄附金」という言葉のうち、「国外関連者」は移転価格税制で出てきた「国外関連者」と同様の定義となります。

改めて復習すると、「国外関連者」とは、自身の会社との間に「持株関係」または「実質的支配関係」がある海外の会社のことです。

一般に海外子会社と呼ばれる会社はほとんどのケースで国外関連者に該当するということも思い出して下さい。

「寄附金」とは?

次に、「寄附金」という言葉ですが、これは主に「経済的利益の無償供与」を意味します。

例えば、以下のようなケースがこの税制の対象となり、全額損金不算入となります。

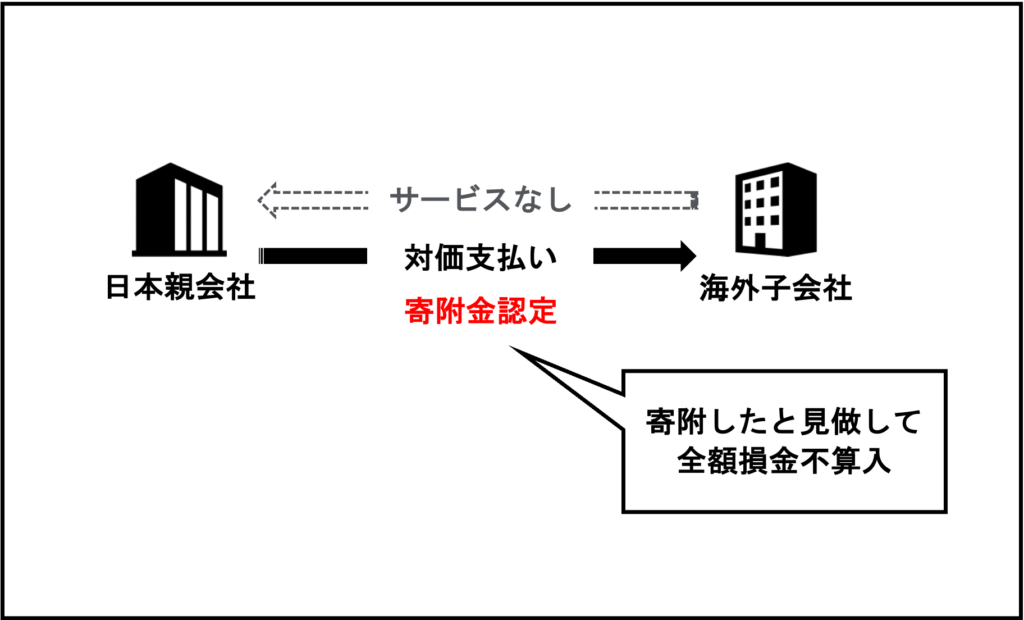

- 日本親会社からサービス提供を名目として海外子会社に対価を支払っている

- しかし、実際には海外子会社から日本親会社へのサービス提供は何もない

➡この場合、日本親会社から海外子会社への支払いは寄附金として見做され、全額損金不算入となる

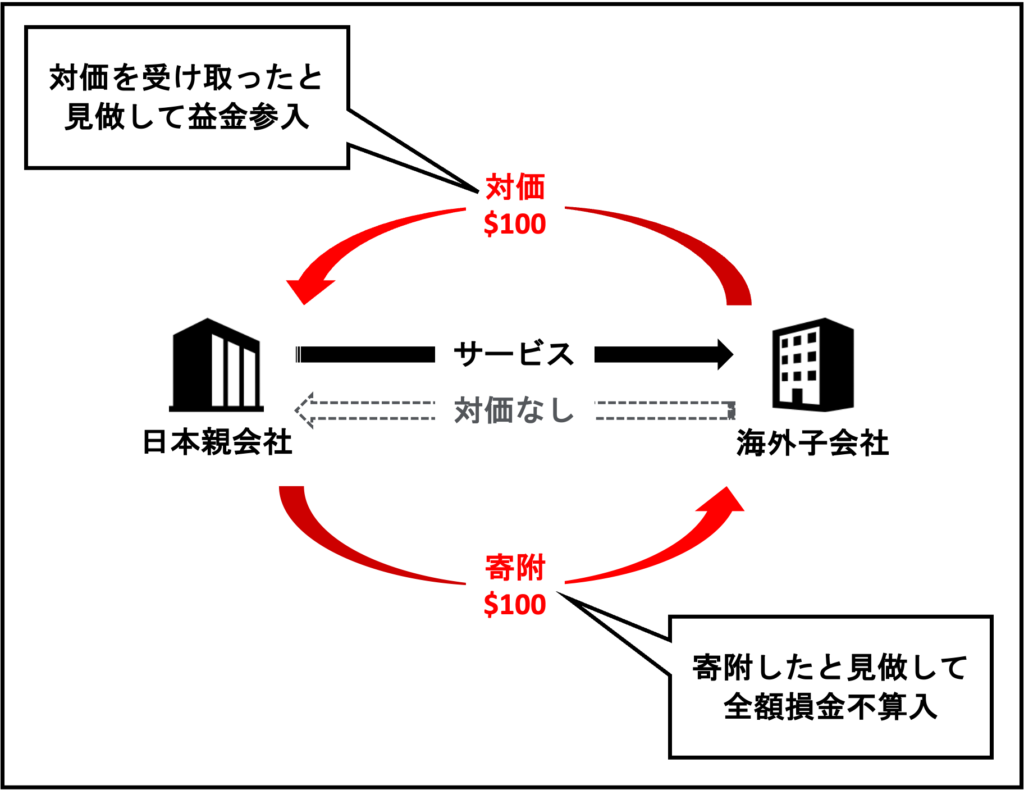

- 日本親会社が海外子会社に対して何かしらの支援やサービスを提供

- 本来はそれに対して対価をもらうべきなのに、対価をもらわなかった場合も

➡税務上は提供したサービス等に子会社から一旦対価を受け取り、その対価を子会社に返した(=つまり寄附した)と見做すため、「寄附金」として取り扱われる

どのような場合に「国外関連者に対する寄附金」に留意する必要がある?

ここからは具体的にどのような場合にこの税制が適用されるのかを理解していただくために、いくつか具体例を示してみたいと思います。

なお、これらはあくまでも例示であり、ポイントはあくまでも「海外子会社等への経済的利益の無償供与がある否か」であることには留意して下さい。

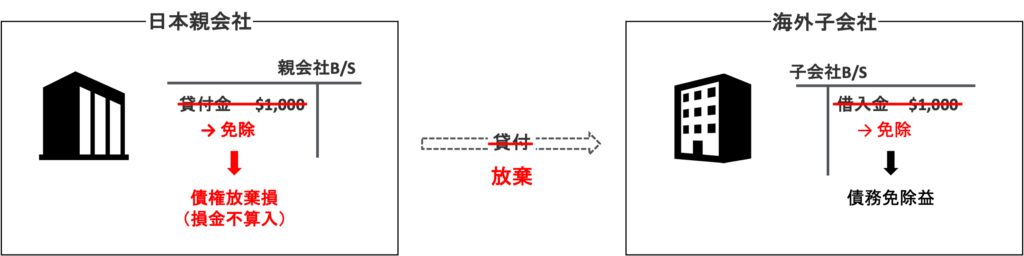

(1)子会社に対して資金支援を行った場合

例えば海外子会社の事業が軌道に乗らず事業再建等が必要な場合、日本親会社は貸付の返済を免除する、債権放棄等の形で支援することがあるかと思います。

この債権放棄に伴い日本親会社で発生する損失は、原則として日本の税制上は寄附金として取り扱われ、全額損金不算入となってしまいます。

但し、このような資金援助であっても、その損失に経済的合理性がある場合には損金算入が認められる場合があります。

この「経済的合理性がある場合」というのは、海外子会社の事業失敗を放棄して倒産させるよりも、支援して再建したほうが結果的に日本親会社の損失が小さくなると考えられる場合などです。

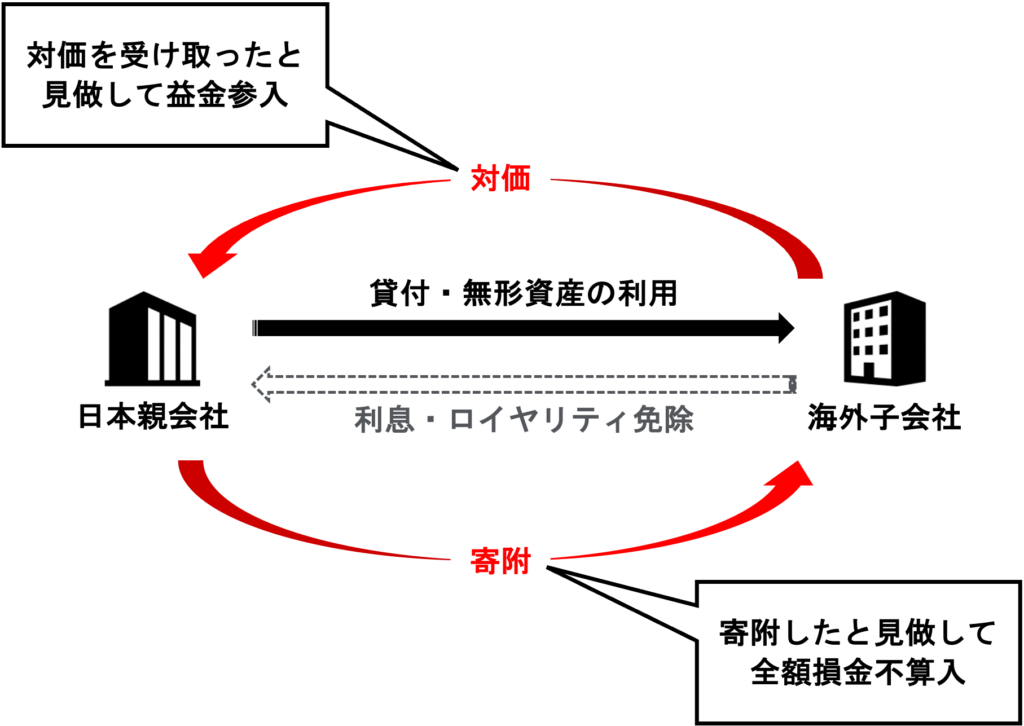

(2)子会社に対してロイヤリティや利息の支払いを免除した場合

以下のようなケースで、海外子会社に支払いを免除した場合も寄附金として認定される可能性が高いです。

- 海外子会社に対して貸付を行っていて、海外子会社の資金繰りの悪化に伴い利息の支払いを免除した場合

- 日本親会社が所有する特許権、製造ノウハウ、商標権などを海外子会社が使用したことに対するロイヤリティの支払いを免除した場合

上記の「ケース②:対価の未払い」に該当し、まずは対価を受け取ったと見做した上で、その分を海外子会社に寄附とした考え、その寄附金は全額損金不算入となります。

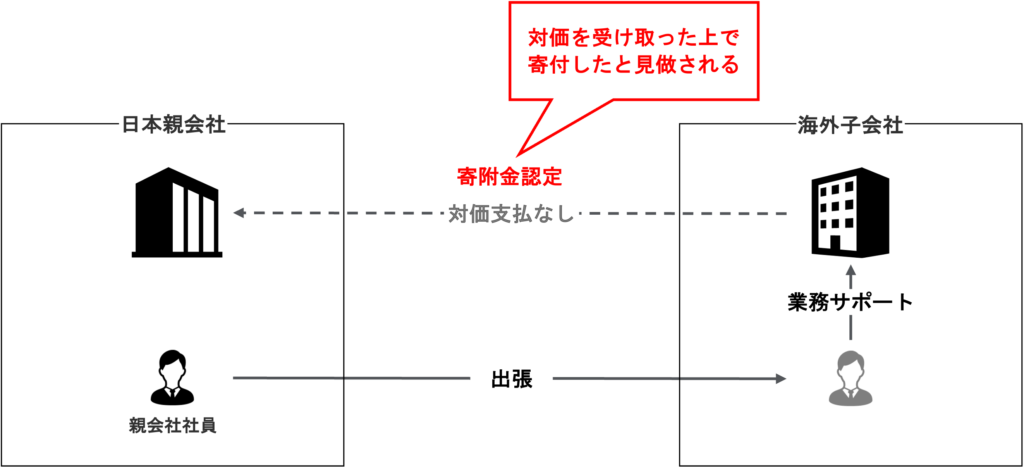

(3)出張者が海外子会社に業務支援等を行ったにも関わらず対価を請求していない場合

海外子会社の生産サポートや業務支援のために、日本親会社の社員が出張する場合があるかと思います。

このような場合、日本親会社側は自らの人的リソースを使って海外子会社にサービス提供を行っており、この出張者に対する給与や出張旅費等が発生しているため、海外子会社に対価を請求すべきです。

しかし、このようなサービス提供に対して対価を回収していない場合、「サービス」という「経済的利益の無償供与」を行ったと見做され、寄附金認定(=対価相当分の損金不算入)されるリスクがあります。

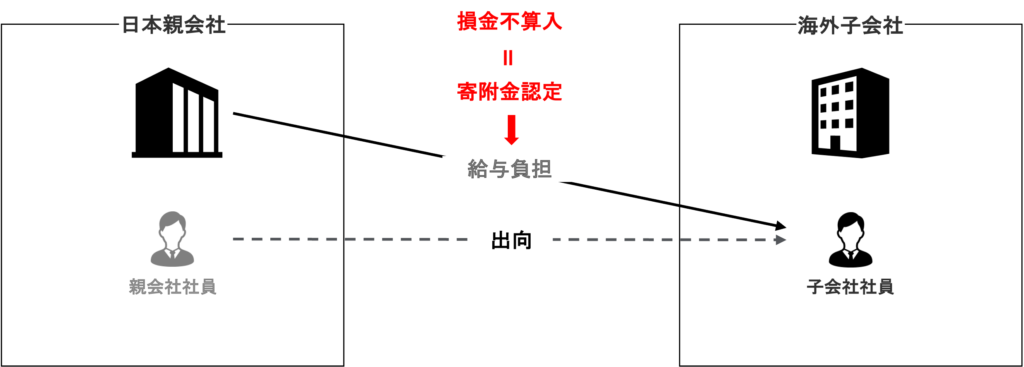

(4)海外子会社に出向している従業員の給与を肩代わりした場合

日本親会社の社員が海外子会社に出向するケースもよくあるかと思います。

このようなケースで、出向社員は海外子会社のために働いているにも関わらず、日本親会社がその社員へ給与を支払っている場合には、寄附金認定を受けるリスクがあります。

出向社員は海外子会社に貢献しているため、社員への給与は海外子会社が支払うべきであり、海外子会社は親会社からの寄附で給与を支払ったと見做されるということです。

寄附金認定を受けると二重課税が生じる

寄附金認定され損金不算入となった場合、寄附金分が日本でも海外でも課税を受け、二重課税が発生します。

日本親会社側:寄附金分の所得が増加し課税を受ける

海外子会社側:提供を受けたサービスに対して対価を支払っていないため、本来計上できた(かもしれない)コストを計上できず、結果的に寄附金分は課税を受けている

ロイヤリティ$100の支払い免除が寄附金認定された場合(税率は日本30%、海外20%と仮定)

日本親会社:ロイヤリティ$100が益金参入&損金不算入により、$100に対する税金$30が発生

海外子会社:ロイヤリティ$100を支払っていないため損金算入できず、その分税金が$20が増える

➡$100のロイヤリティに対して日本で$30、海外で$20の課税を受けている(二重課税の発生!)

寄附金認定により損金不算入となると、二重課税が発生する!

リスク回避の方法は?

このような寄附金認定による損金不算入、引いては二重課税を防ぐためには、地道な作業となりますが、海外子会社との取引を洗い出し、個別に対価を回収する必要がある否かを検討することが重要です。

- 日本親会社が海外子会社に委託している業務は?

- 日本親会社が海外子会社に提供しているサービスは?

寄附金認定による損金不算入を避けるために、海外子会社との取引を洗い出して対価の要否を検討!

特に海外子会社への出張、サポート等は日常的に行っているかと思います。

そのため、子会社との関係で実施している業務に関しては、「経済的利益の無償供与」に当たらないかということを慎重に検討することが重要です。

まとめ

今回は「国外関連者に対する寄附金」について解説しました。今回の記事のポイントは以下のとおりです。

- 海外子会社に対して無料でサービス提供を行った場合や、債権放棄を行った場合、その日本親会社が負担する損失(又は受け取るべきだった対価)は「寄附金」として認定される

- 寄附金認定された場合、日本親会社側でその寄附金額が全額損金不算入となる

(=所得の増加=税金の増加) - 寄附金となるか否かは「経済的利益の無償供与」があるか否か

- 寄附金認定を受け追加課税が発生した場合、海外子会社の課税と合わせて二重課税が発生する

- 寄附金認定のリスクを回避するためには、海外子会社との取引を洗い出して対価の要否を慎重に検討する

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。