- 移転価格調査ってどんな調査?

- 移転価格調査で課税を受けてしまったらどうすればいいの?

- 相互協議による対応的調整ってなに?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 移転価格調査のわかりやすい解説

- 移転価格調査によって課税を受けてしまった場合の対応

- 相互協議による対応的調整と税務訴訟による対応方法

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

移転価格リスクマネジメント編で移転価格リスクへの対応方法について解説しましたが、それでも移転価格調査の対象となってしまうことはあります。

移転価格で調査の対象となってしまった場合どうすればいいでしょうか。

移転価格調査への仕組みを事前にある程度理解しておくことで、いざ調査対象となっても慌てずに済むかと思います

そこで、今回の記事では、移転価格調査の概要とその対応方法についてわかりやすく解説していきます。

移転価格調査とは?

移転価格調査とは、文字通り移転価格に関する税務調査です。

移転価格調査は法人税調査の一部として整理されており、通常、法人税に関する税務調査と移転価格に関する税務調査は同時に実施される

そのため、法人税調査が入り、移転価格について特に何も言及されることなくその調査が終わった場合、それは原則としてその年の移転価格調査を受けることはないことを意味します。

しかし、「事前に納税者からの同意がある場合」は、移転価格調査を法人税の税務調査とは別に実施できるというルールがあります。

そのため、それぞれ別に実施することの同意を求められた場合は、基本的には移転価格調査が予定されることになります。

移転価格課税を受けてしまったら?

移転価格リスクマネジメントにより移転価格リスクをある程度抑えることは可能ですが、APAを取得しない限り移転価格リスクを完全に排除することはできません。

日本または海外で移転価格課税を受けるリスクは常にあり、課税を受けた場合は二重課税が発生してしまいます。

この場合、①相互協議による対応的調整、または、②国内法に基づく税務訴訟で解決できる可能性があります。

移転価格課税を受けた場合は、「相互協議による対応的調整」または「国内法に基づく税務訴訟」による解決を検討する

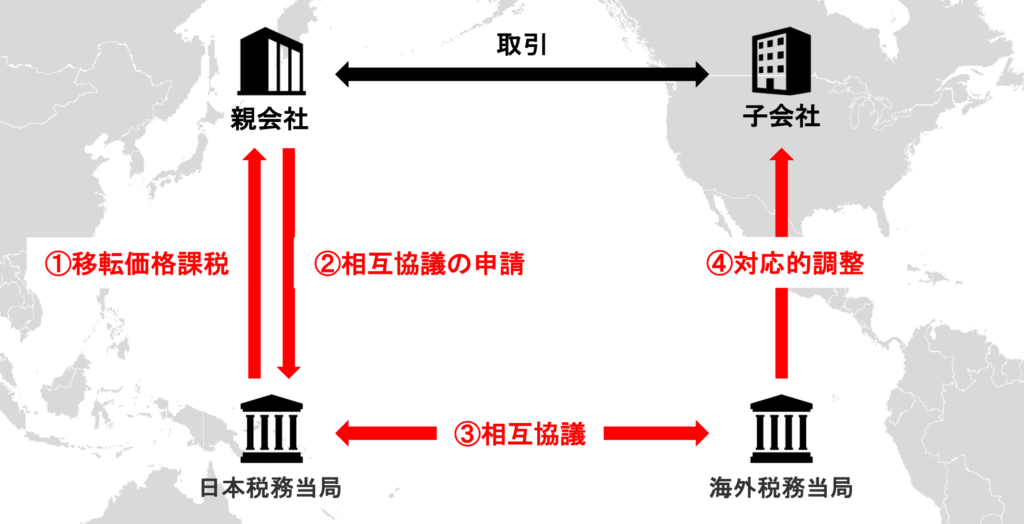

① 相互協議による対応的調整

相互協議は上述の通り「税務当局間で二重課税排除のために実施する協議」のことであり、取引相手国と租税条約を締結してる場合には、「対応的調整」という形で税金の還付を受けられる可能性があります。

一方が移転価格課税された場合、相互協議での合理により、取引の相手方に対して還付を実施することで二重課税を排除すること

なお、一部の租税条約には、この相互協議に加えて仲裁手続の規定がある場合もあります。

相互協議で一定期間以内(2年以内など)に合意できない場合、第三者による仲裁に付託する手続き。

この第三者は、両国の当局以外の第三者により構成される仲裁委員会となる。

② 国内法による税務訴訟

日本で移転価格租税を受けた場合、相互協議とは別に、通常の税務調査への対抗手段と同様の手段を取ることが可能です。

移転価格課税への対応としては上記の相互協議が基本となりますが、相互協議では問題が解決しない場合もあるため、国内法による救済手段が用意されているものです。

なお、取引相手国と租税条約が締結されていない場合には、この不服申立てが唯一の対抗手段となります。

まとめ

今回は移転価格調査編として、移転価格調査の概要及び調査への対応、さらには移転価格課税を受けてしまった場合の対応についても解説しました。

今回のポイントは以下の通りです。

- 移転価格調査は基本的に法人税調査と同時に行われるが、別々に実施することに同意を求められる場合もある

- 移転価格課税を受けてしまった場合、相互協議または国内法による不服申し立てによる二重課税の解決を図る

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。