- 移転価格文書ってなに?

- どういう場合に移転価格文書を作成する必要がある?

- 移転価格文書には何が記載される?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 移転価格文書制度に影響を及ぼしたBEPSプロジェクトの概要

- 移転価格文書の三層構造

- 3種類の移転価格文書の概要

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

「移転価格リスクマネジメント」編で、移転価格で指摘を受けないようにするためには海外子会社との取引において適切な価格設定するのはもちろんのこと、適切な「移転価格文書」を作成することも重要となってきます。

ただ、移転価格文書と言われても具体的にどのようなものを指すのかイメージ出来るでしょうか。

移転価格文書は基本的に専門家に作成を依頼するものであり、自らが作成出来るようになる必要はありませんが、リスクに十分に対応した移転価格を作成してもらうためには、その内容を依頼者側も理解することが重要です。

そこで、今回の記事では、移転価格文書の概要についてわかりやすく解説していきます。

移転価格文書制度はBEPSプロジェクトに影響を受けている

日本の移転価格文書化に関する制度については、OECDのBEPSプロジェクトを受けて、2016年度税制改正により整備されています。

OECDとは「Organisation for Economic Co-operation and Development」の略で、日本語では「経済協力開発機構」と呼ばれる。

世界中の経済、社会福祉の向上を促進するための活動を行う国際機関で、欧州を中心に、日米など先進38カ国が加盟している。

OECDはグローバル企業のBEPSに歯止めをかけるため、BEPS行動計画を取りまとめました。

BEPS行動計画では、各種税制に対して15のアクションプランが提言されています。

BEPSとは、「Base Erosion and Profit Shifting」の略で、「税源侵食と利益移転」と訳されています。

簡単に言うと、グローバル企業が各国税制の隙間などを利用して税負担を軽減している状況を指す言葉。

この中の行動計画13にて移転価格文書化の再検討が取り上げられており、日本の税制改正にも反映されています。

このように、OECDでの議論は日本の税制改正にも影響があるため、今後方向性を予測するためにも、OECDの動向については注目することをおすすめします。

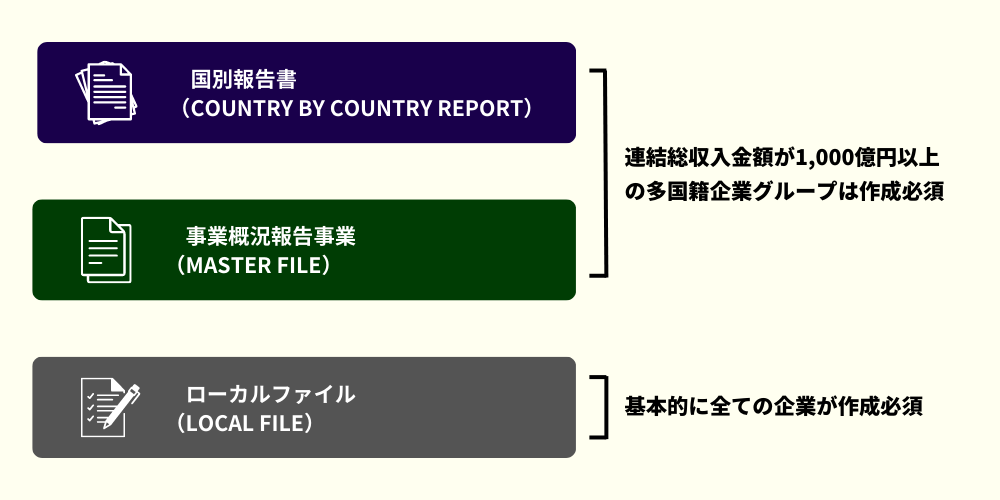

三層構造の移転価格文書

OECDのBEPSプロジェクトを受けて整備された移転価格文書化の制度は三層構造になっています。

以下、それぞれの文書についてもう少し詳しく紹介していきます。

国別報告事項(Country by Country Report)

国別報告事項はCbCレポートとも呼ばれます。

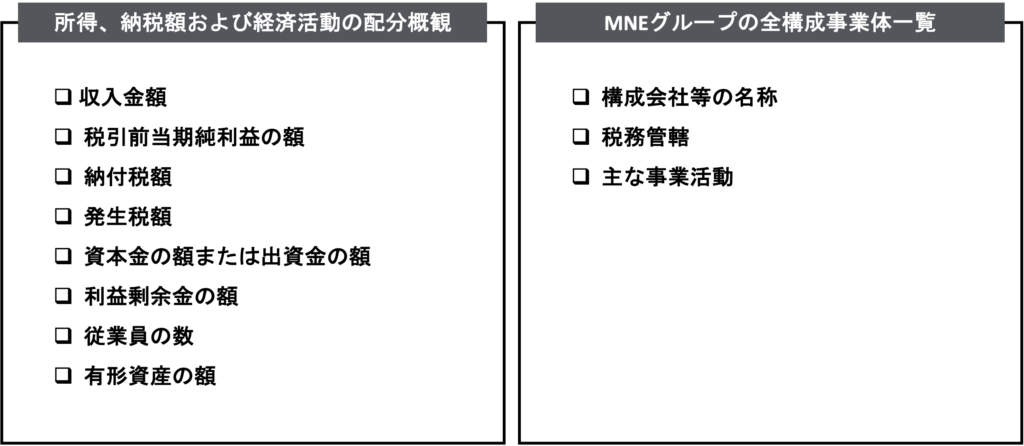

国別報告事項(CbCレポート)は、事業を行う国ごとに情報をサマリーしたもの

具体的には国ごとの収入金額や税引前当期利益の額、納付税額等に関する情報をまとめる必要があり、税務当局によるハイレベルな移転価格リスク評価を目的としていると考えられます。

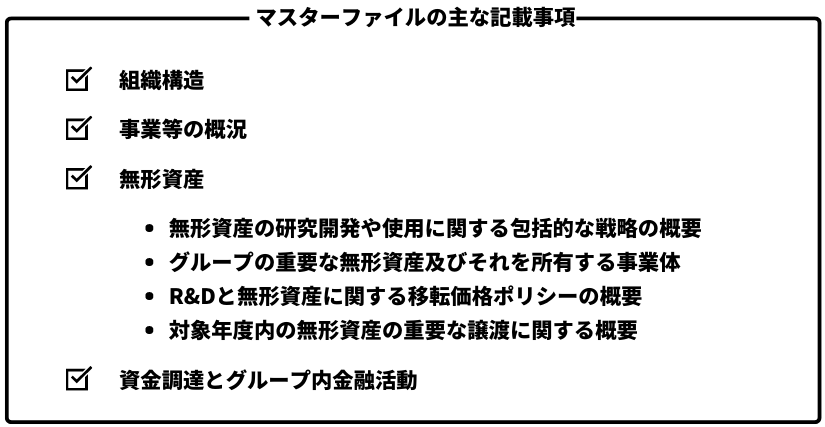

事業概況報告事項(Master File)

事業概況報告事項はマスターファイルとも呼ばれます。

事業概況報告事項(マスターファイル)は、企業グループ全体に共通する基本情報として、事業活動や移転価格ポリシーに関するハイレベルな情報を提供するもの

移転価格税制に関するグループの全体像を示す文書といえ、税務当局がグローバルな事業活動の内容や移転価格ポリシー等を把握するために使用するものと考えられます。

独立企業間価格を算定するために必要と認められる書類(ローカルファイル)

三つ目は「独立企業間価格を算定するために必要と認められる書類」ですが、名称が長いため一般的にはローカルファイルと呼ばれます。

ローカルファイルとは、以下を示すことで適切な価格により取引を行っていることを説明する文書

- 海外子会社との取引内容(国外関連取引の内容を記載した書類)

- 移転価格の算定方法(国外関連取引に係る独立企業間価格を算定するための書類)

ローカルファイルの同時文書化義務という制度には留意が必要です。

以下に該当する国外関連者(海外子会社等)がある場合、その国外関連取引に関するローカルファイルを確定申告書の提出期限までに作成しなければならない。

- 前事業年度の国外関連取引の合計金額が50億円以上

- 前事業年度の無形資産取引の合計金額が3億円以上

つまり、確定申告書と同時にローカルファイルを作成する必要があることから、同時文書化義務と呼ばれる。

なお、上記の金額基準を下回っていても、税務調査等で当局の要請があった場合に求められる書類の範囲は基本的に同じであることには留意が必要です。

つまり、金額基準を下回っている場合は同時文書化義務が免除されるだけであって、文書作成義務自体は免除されるわけではないこということです。

金額基準を下回っている場合はローカルファイルを確定申告書の提出期限までに作成する必要がないだけであり、ローカルファイル作成自体は行う必要がある

まとめ

今回は移転価格文書の内容について解説しました。

主なポイントは以下の通りです。

- OECDのBEPSプロジェクトにおける移転価格文書化の再検討が日本の税制改正にも反映

- 移転価格文書は三層構造となっており、CbCレポート、マスターファイル、ローカルファイルの三種類

- ローカルファイルは基本的に海外取引を行っている全ての企業が作成する必要があり、連結総収入が1,000億円を超える企業はそれに加えてCbCレポートとマスターファイルも作成する必要がある。

- 一定の金額規模を超える国外関連取引については同時文書化義務に注意

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。