- 独立企業間価格ってどうやって算定するの?

- それぞれの算定方法の具体的なやり方を知りたい!

- どの算定方法を選べばいいの?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 独立企業間価格の6つの算定方法

- それぞれの算定方法の具体的な内容

- それぞれの算定方法のメリットと選び方

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

「移転価格リスクマネジメント」編で、移転価格で指摘を受けないようにするためにはそれぞれの国の税務当局が納得する価格である、「独立企業間価格」を算定する必要があると説明しました。

この「独立企業間価格」について、日本では6つの算定方法が税法上規定されており、それぞれの状況に応じて最適な方法を選択する必要があります。

そこで、今回の記事では、この6つの算定方法について具体的に解説していきます。

独立企業間価格の6つの算定方法

復習となりますが、「独立企業間価格」とは、対象取引が独立の第三者間で行われた場合に成立するであろう価格水準のことを指しています。

海外子会社との取引価格を税務当局が納得する価格設定にするための指標です。

日本では「独立企業間価格」の算定方法として6つの方法が規定されており、それぞれの取引の状況に応じて最適な方法を選択する必要があります。

- 独立価格批准法(Comparable Uncontrolled Price Method)

- 再販売価格基準法(Resale Price Method)

- 原価基準法(Cost Plus Method)

- 取引単位営業利益法(Transactional Net Margin Method)

- 利益分割法(Profit Split Method)

- ディスカウント・キャッシュ・フロー法(Discount Cash Flow Method)

なお、上記の通り取引の内容に応じて最も適切な方法を選定する必要がありますが、その選定にあたっては多数の要素を総合的に考慮する必要があります。

- 事業内容の類似性

- 製品やサービスの内容

- 売り手・買い手の機能

- 契約条件

- 市況

- 売り手・買い手の事業戦略

- 各算定方法の長所・短所

- 取引と算定方法の適合性

- 情報入手可能性

- 第三者取引との類似性 等

ここからはこの6つの価格算定方法について簡単に解説していきます。

1. 独立価格批准法(Comparable Uncontrolled Price Method)

「独立価格批准法」は英名の頭文字をとってCUP法とも呼ばれます。

独立価格批准法とは、独立した第三者間の取引において同じ製品が同じ状況で取引された場合の価格を用いて独立企業間価格を決定する方法

これを簡単に言うと「似たような外部取引の価格と比較して決定する方法」です。

つまり、全く関係のない会社同士の類似の取引をピックアップし、それを比較対象とすることで独立企業間価格を決定する方法

独立価格批准法の具体例

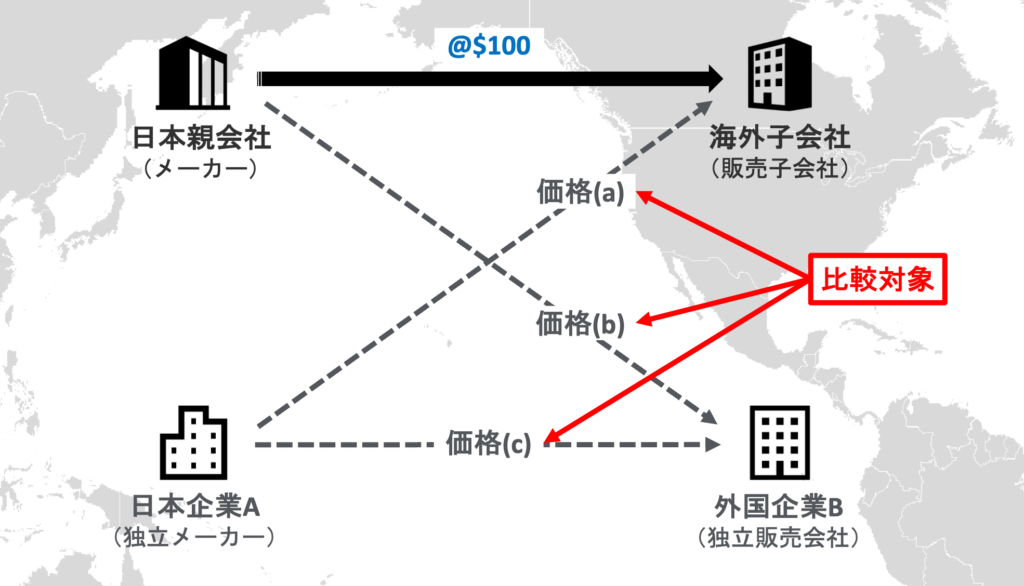

メーカーである日本企業が海外の販売子会社に製品を販売する場合、独立価格批准法で比較対象とすべき取引はどれか?

独立価格批准法の場合、上図の価格(a)、価格(b)、または価格(c)はいずれも比較対象となり得ます。

- まず参考になるのが海外の販売子会社が同種の製品を他社からも輸入している場合の価格(a)や、メーカーである日本親会社が同種の製品を外部の販売会社にも輸出している場合の価格(b)

- 全く関係のない日本企業Aと海外の独立販売会社間の取引価格(c)も参考にすることが可能

この価格(a)、(b)、(c)に優劣はありませんが、情報の取りやすさや、類似性等を勘案して決定することになります。

2. 再販売価格基準法(Resale Price Method)

「再販売価格基準法」は英名の頭文字をとってRP法とも呼ばれます。

- 国外関連取引における買手が第三者に販売した対価の額から通常の利潤の額を控除して算定する方法

- 「通常の利潤」は、類似の再販売取引の売上総利益率を第三者への販売対価に乗じることで算定する

文字だけだと非常にわかりにくいですが、ざっくりいうと以下のようになります。

海外子会社が外部の第三者へ販売した価格から、通常得られるであろう利益を控除することで独立企業間価格を算定する方法

外部の第三者への販売価格はわかりやすいかと思いますが、「通常得られるであろう利益」とは何でしょうか?

これは、類似の取引の利益率を算定し、その利益率を販売価格に乗じることで算定します。

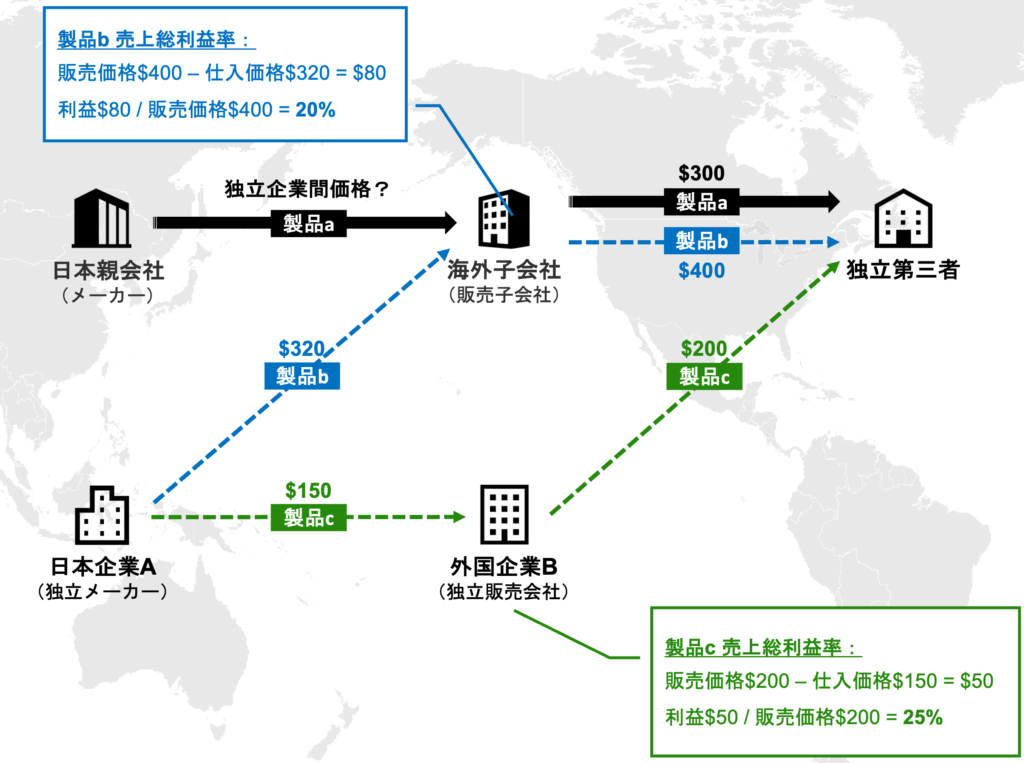

再販売価格基準法の具体例

- メーカーである日本親会社が、海外にある販売子会社に製品aを販売

- 販売子会社はその製品aを独立第三者の顧客に販売

- 類似の取引として販売子会社が行う製品bの売買と、外部の独立販売会社である外国企業Bが行う製品cの売買が観察された

再販売価格基準法では、まず比較対象である製品bまたは製品cの利益率を、製品aの外部顧客への販売価格に乗じることで「通常得られるであろう利益」を算定します。

そして、その利益を販売子会社による外部販売価格から差し引くことで独立企業間価格を算定します。

具体的に当てはめた結果は以下の通りです。

製品b取引を基準とした場合

- 通常得られるであろう利益 = 外部への販売価格 $300 × 製品b利益率 20% = $60

- 独立企業間価格 = 外部への販売価格 $300 – 通常得られるであろう利益 $60 = $240

製品b取引を基準とした場合

- 通常得られるであろう利益 = 外部への販売価格 $300 × 製品c利益率 25% = $75

- 独立企業間価格 = 外部への販売価格 $300 – 通常得られるであろう利益 $75 = $225

なお、再販売価格基準法においては、製品bのパターンのような海外販売子会社が行う類似取引を基準にすることも、製品cのパターンのような外部の独立会社が行う類似取引を基準にすることも可能です。

また、再販売価格基準法は海外子会社が外部に販売することを前提としているため、海外に販売子会社があるケースに適した方法と言えます。

3. 原価基準法(Cost Plus Method)

「原価基準法」は英名の頭文字をとってCP法とも呼ばれます。

- 国外関連取引における売手が第三者から購入した際の取得原価に通常の利潤の額を加算して算定する方法

- 「通常の利潤」は、類似の取引の売上総利益率を国外関連者への販売対価に乗じることで算定する

相変わらず非常にわかりにくく、一度読んだだけでは頭に入ってこないかと思いますが、上で説明した再販売価格基準法(RP法)と非常に似ています。

海外子会社の仕入金額に類似取引から算定した利益を上乗せることで独立企業間価格を算定しようというもの。

「第三者への販売価格」ではなく、「第三者からの仕入価格」をベースに算定するのが原価基準法。

原価基準法の具体例

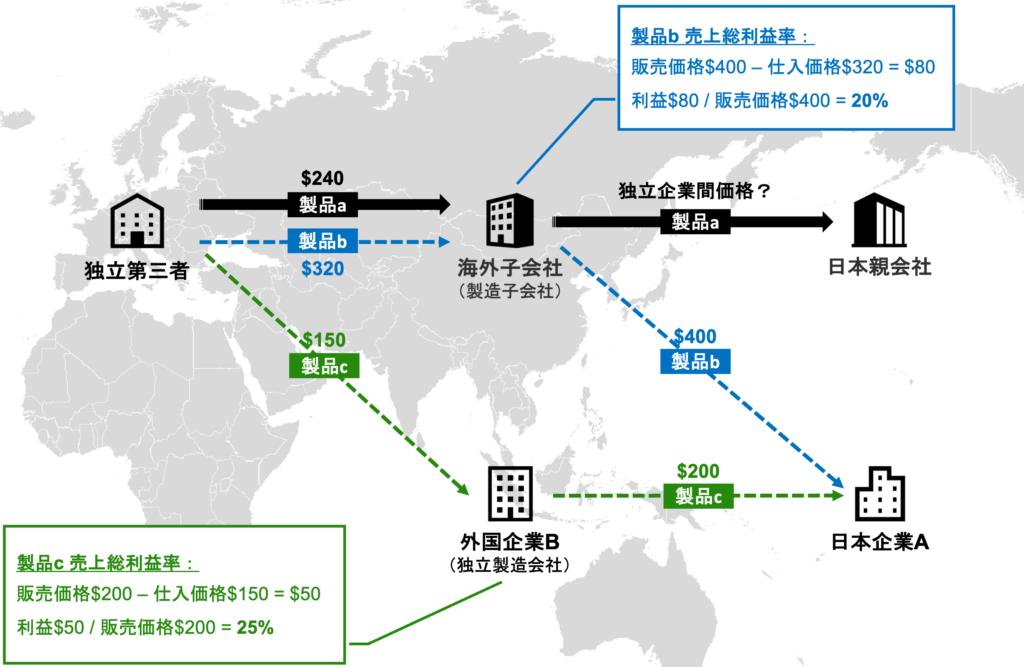

- 海外の製造子会社が日本親会社に製品aを販売するパターン

- 海外の製造子会社は類似の製品bを独立第三者の顧客(日本企業A)に販売

- 日本企業Aは類似の製品cを外国製造企業B(独立第三者)からも仕入れている

先程と同様に、類似の取引である製品bの利益率または製品cの利益率を、今度は海外子会社の外部からの仕入原価に当てることで独立企業間価格を算定します。

製品b取引を基準とした場合

- 原価率 = 1 – 製品b利益率 20% = 80%

- 独立企業間価格 = 外部からの仕入価格 $240 ÷ 製品b原価率 80% = $300

製品b取引を基準とした場合

- 原価率 = 1 – 製品b利益率 25% = 75%

- 独立企業間価格 = 外部からの仕入価格 $240 ÷ 製品b原価率 75% = $320

なお、海外子会社が外部から購入することを前提としているため、海外に製造子会社があるケースに適した方法と言えます。

4. 取引単位営業利益法(Transactional Net Margin Method)

「取引単位営業利益法」は英名の頭文字をとってTNMM法とも呼ばれます。

国外関連者との取引から得た営業利益を、類似のビジネスを行う他社の営業利益と比較することにより独立企業間価格を算定する方法

つまり、海外子会社の営業利益率が、類似のビジネスを行う他社の営業利益率と同水準になるように独立企業間価格を設定する方法です。

- 一般的に海外子会社に単純な機能しかない場合に使われることが多い

- 日本企業の海外子会社はこのケースが多いためTNMM法が使用されるケースも多い

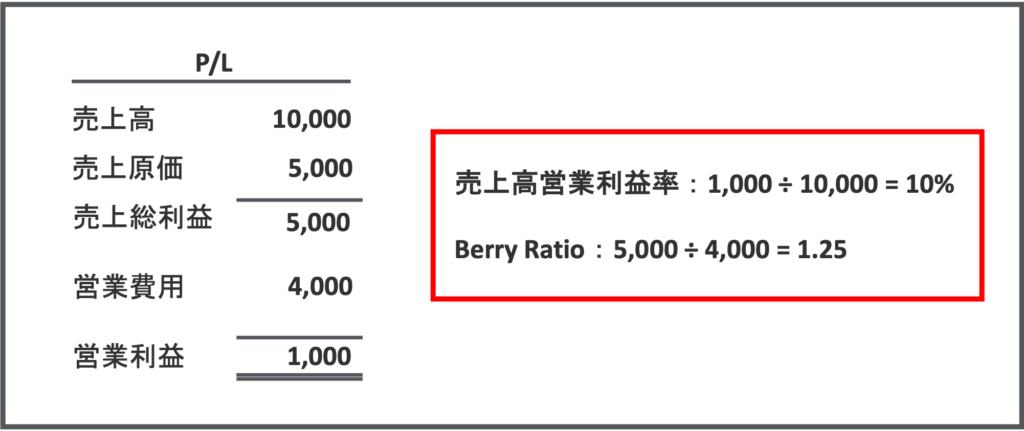

なお、比較指標としては、売上高営業利益率以外にも、Berry Ratio(ベリーレシオ)が認められています。

Berry Ratioは、売上総利益を営業費用(=販売費及び一般管理費)で除することで算定します。

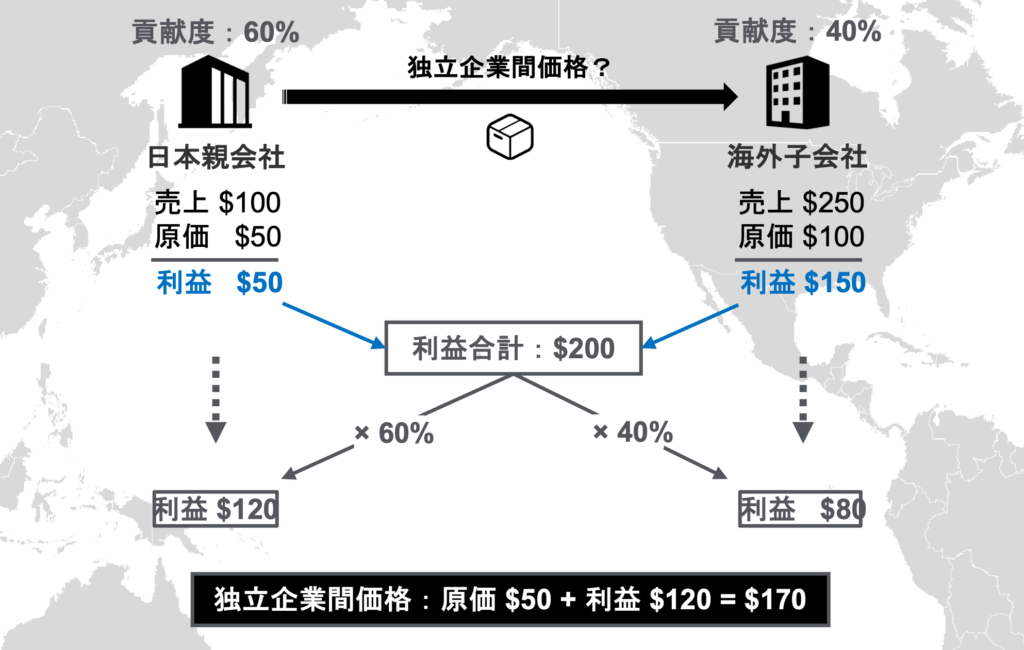

5. 利益分割法(Profit Split Method)

「利益分割法」は英名の頭文字をとってPS法とも呼ばれます。

国外関連取引から生じた所得合計を、その発生に寄与した程度で配分する方法

つまり、日本親会社と海外子会社が対象取引から計上した利益を抽出し、両者の貢献度(寄与度)に基づいて利益合計を配分することで独立企業間価格を算定します。

この利益獲得への貢献度については、営業利益の源泉という意味で、人件費や研究開発費、販売費といった営業費や、使用した固定資産の価額等を使うことが一般的かと考えられます。

6. ディスカウント・キャッシュ・フロー法(Discount Cash Flow法)

2019年度税制改正にて、「ディスカウント・キャッシュ・フロー法」が新たな移転価格算定手法として追加されました(英名の頭文字をとってDCF法とも呼ばれる)。

主に無形資産を譲渡する際に用いられる方法です。

端的に言うと、資産が生み出す将来キャッシュ・フローを予測し、そのキャッシュ・フローを一定の割引率で割り引いた現在価値を合計した数値をその資産等の価格とする方法

海外子会社に無形資産を譲渡する場合、基本的にこのDCF法を使って譲渡価格の妥当性を示す必要があります(但し、他により適切な方法がある場合にはそれも可)。

DCF法は将来予測を多分に含むもので、計算方法も一定の複雑になってしまうケースが多いため、無形資産譲渡の際には十分留意する必要があります。

まとめ

今回は日本の移転価格税制における「独立企業間価格」の6つの算定方法を解説しました。

今回のポイントは以下の通りです。

- 算定方法は「独立価格批准法(CUP法)」、「再販売価格基準法(RP法)」、「原価基準法(CP法)」、「取引単位営業利益法(TNMM法)」、「利益分割法(PS法)」、「ディスカウント・キャッシュ・フロー法(DCF法)」の6つ

- 算定方法の規定はあるものの、一定の仮定に基づいて算定した第三者価格の推定に過ぎないことに留意

- 取引の内容や市況、情報入手可能性等、様々な要素を考慮して最も最適な方法を選択する必要がある(ベストメソッドルール)

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。