- 移転価格税制の適用要件を知りたい!

- どんな取引が移転価格の対象となる?

- 国外関連者って何?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 移転価格税制の2つの適用要件

- 「国外関連者」の詳しい説明

- 移転価格税制の対象となる取引種類の解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

移転価格のリスク、そのマネジメント方法についてはこれまでの記事でご理解頂けたかと思いますが、これまでの解説記事では「海外子会社との取引」に注意と記載してきました。

しかし、具体的に「誰」との「どんな」取引が対象になるかご存知でしょうか?どんな取引が対象となるかをしっかり理解しておくことで、リスクマネジメントもより効果的に行えるようになります。

そこで、本記事では移転価格税制の対象となる取引の見極め方についてわかりやすく解説していきます。

移転価格税制上の2つの適用要件

移転価格税制上は以下二つの要件どちらにも該当する取引が移転価格税制の適用を受けるとされています。

- 法人が国外関連者との間で行う資産の販売、資産の購入、役務の提供その他の取引

- 法人が国外関連者から受けるその対価の額が独立企業間価格に満たない、または法人が国外関連者に支払うその対価の額が独立企業間価格を超える取引

税制上の文言なのでかなり堅い言葉で書かれていますが、おそらく②の要件については問題ないと思います。

要するに、海外からもらうお金が少なすぎる場合や、多く支払いすぎている場合は移転価格税制の対象になりますよということです。

一方①の要件はどうでしょうか。

まず「国外関連者」とは誰のことを指しているのか疑問に思うかと思います。

また、「資産の販売、資産の購入、役務の提供その他の取引」が対象とざっくり記載されており、具体的にどのような取引が対象になるかわかりずらいです。

そこで、国外関連者と対象取引について以下詳しく解説してみたいと思います。

国外関連者とは?

まずは「国外関連者」の詳しい内容について見ていきます。

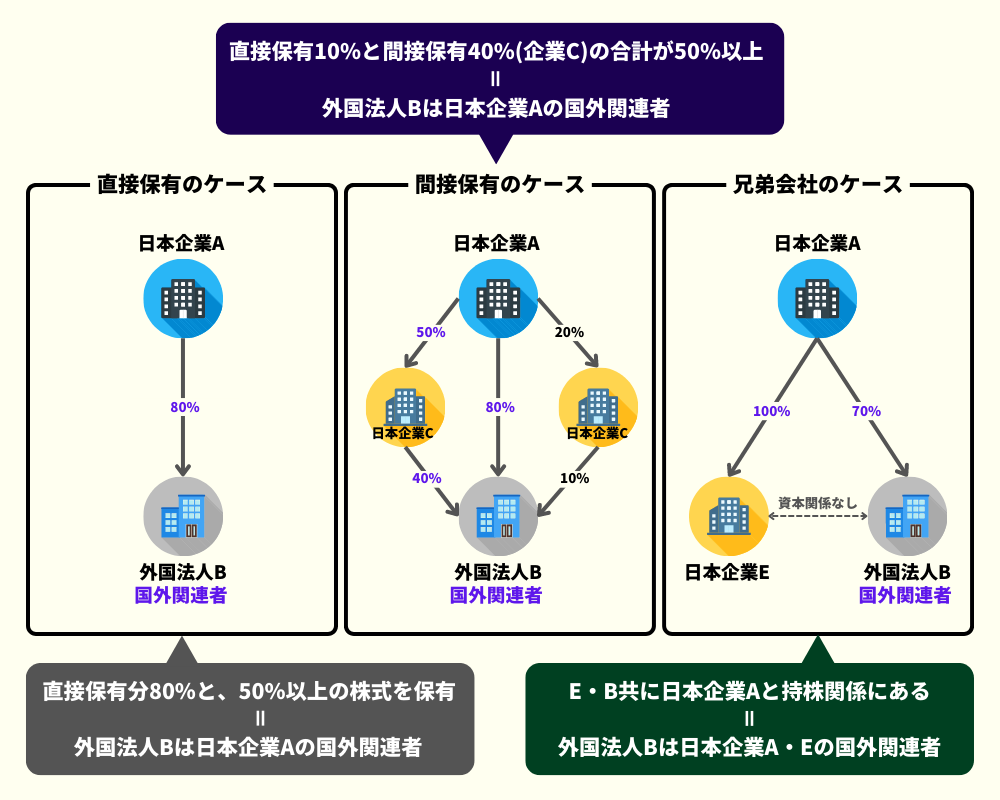

国外関連者とは、自身の会社との間に「持株関係」または「実質的支配関係」がある海外の会社のこと

一般に海外子会社と呼ばれる会社はほとんどのケースで国外関連者に該当する一方、株式保有比率が50%未満のいわゆる関係会社と呼ばれる会社は実質的支配関係がない限り国外関連者には該当しません。

そのため、海外子会社との取引では基本的に移転価格に留意が必要と理解頂ければと思いますが、ここではもう少し具体的に解説したいと思います。

持株関係とは株式保有割合が50%以上の場合

まず、「持株関係」とは、発行済株式総数の50%以上の株式を直接または間接に保有している場合を指します。

50%以上の株式を保有している場合に持株関係があるとされる

子会社の場合は50%以上の株式を保有していることが殆どかと思いますので、子会社はこの「持株関係」がある会社に該当し、海外子会社は「国外関連者」となることが多いです。

下の図では、国外関連者に該当するケースの例をいくつか示しています。

実質的支配関係は様々な事実関係に基づく実質判断

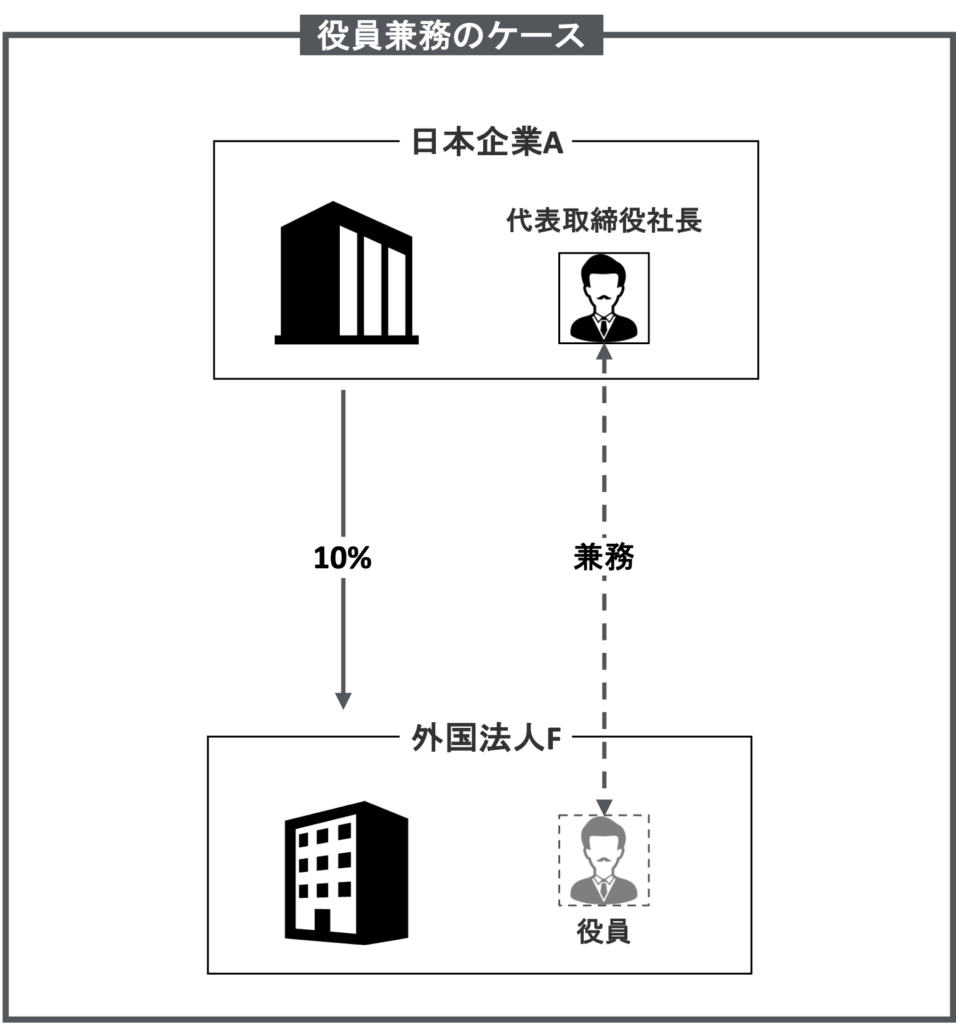

もう一つの実質的支配関係とは、言葉の通りとなってしまいますが、持株関係がなくとも実質的に支配していると考えられる関係のことを指しています。

持株関係は持ち株比率に基づく形式的な判断であるに対して、実質的支配関係は様々な事実関係を総合的に検討して支配の有無を「実質」判断する必要があります。

実質的支配関係は様々な事実関係を総合的に検討して支配の有無を「実質」判断する必要がある

これだけだと想像しにくいかと思いますが、代表的な例として役員兼務のケースと資金依存のケースがあります。

- ある日本企業Aの代表取締役社長が持株関係はない外国法人Fの役員も兼務している場合

この社長はその立場を利用して外国法人Fの意思決定に影響力を及ぼすことが可能。

この場合、実質的支配関係があるとして、外国法人Fは国外関連者となる。

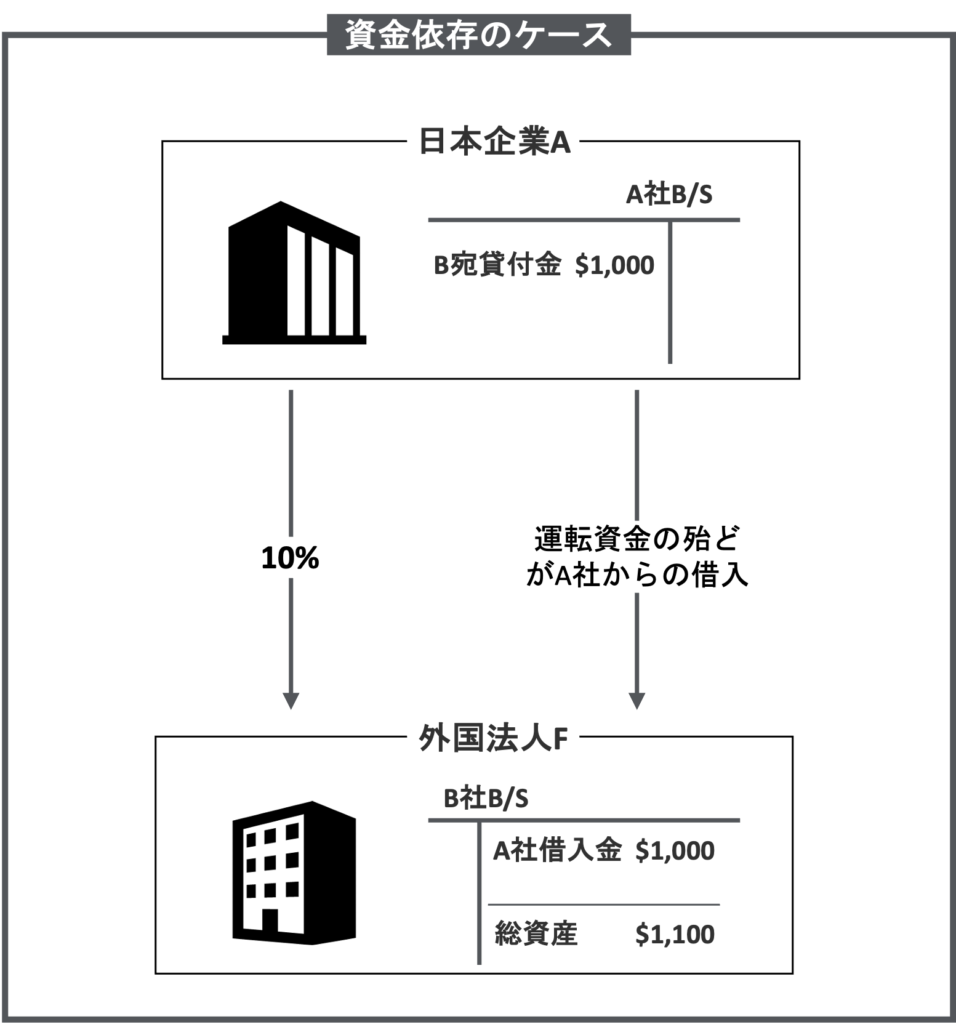

- 外国法人Fが事業活動に必要な資金の大部分を日本企業Aからの借入により調達している場合

日本企業Aからの資金がなくなってしまうと事業を続けていくことができなくなってしまうため、この外国法人Fは日本企業Aの意向に従わざるを得ないことも多くなる可能性。

このようなケースでは、外国法人Fは日本企業Aに実質的に支配されていると判断され、日本企業Aの国外関連者に該当する。

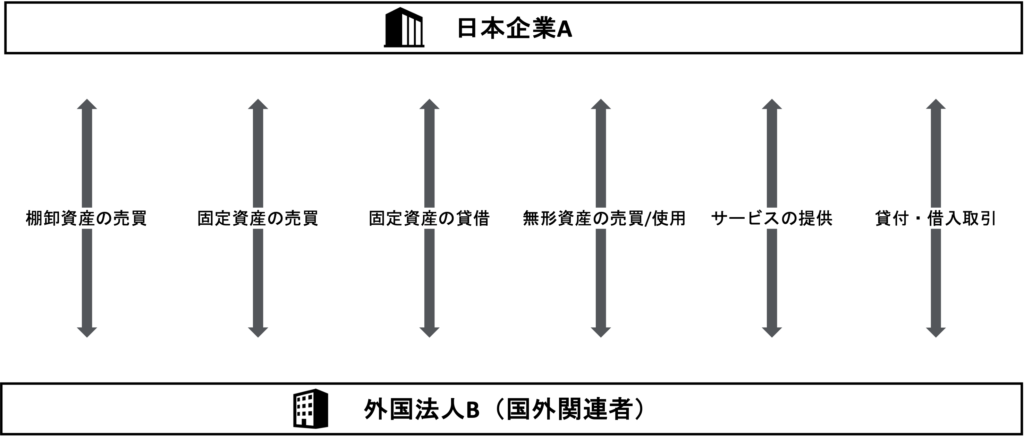

どんな取引が移転価格税制の適用対象になる?

結論から言ってしまうと、海外子会社(国外関連者)との取引のほとんど全てが移転価格税制の適用対象になると考えて頂ければと思います。

海外子会社(国外関連者)との取引のほとんど全てが移転価格税制の適用対象

以下のような製品(棚卸資産)の売買、有形資産の売買・使用、無形資産(特許権、著作権等)の売買・使用、サービスの提供、債務保証を含む金銭貸借(貸付や借入)は全て対象になります。

そのため、海外子会社と取引を行う場合は基本的に移転価格に留意が必要と理解してください。

まとめ

今回は移転価格税制の適用対象となる取引か否かを決める重要な要素である「国外関連者」について解説しました。

今回の記事のポイントは以下の通りです。

- 移転価格税制は国外関連者との取引が対象になる

- 国外関連者とは、自身の会社との間に「持株関係」または「実質的支配関係」がある海外の会社のこと

- 発行済株式総数の50%以上の株式を直接または間接に保有している場合に「持株関係」がある

- 「実質的支配関係」は様々な事実関係を基に総合判断する必要があるが、典型的な例として役員兼務のケースや資金依存のケースがある

- 国外関連者との取引はほとんど全てが移転価格税制の対象

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。