- 移転価格税制への対策って何をすればいいの?

- 独立企業間価格とか移転価格文書って何?

- APAってなに?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 移転価格税制への対策はリスク把握から始まる

- 移転価格のリスクに対する事前の対応(独立企業間価格の設定)事後の対応(移転価格文書の作成)

- APAによる移転価格リスクへの対策

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

移転価格税制により指摘を受けてしまった場合は二重課税により税金を通常より多く取られてしまい、せっかく得た利益が減ってしまうことを意味するため、経営上は絶対に避けたいものかと思います。

一方で、移転価格税制への対応は多大な労力と時間が必要となります。

そのため、移転価格に関する効果的なリスクマネジメントを行うことは非常に重要であり、海外ビジネスの担当者や海外ビジネスを行う経営者は対応方法をしっかり把握していくことが必要になります。

そこで、本記事では、移転価格のリスクに対して実施すべきリスク管理をわかりやすく解説していきます。

移転価格税制への対策はリスクの大きさの把握から

移転価格税制への対策を練るにあたっては、まずは移転価格リスクの大きさを事前にしっかり把握し、リスクに応じた対応策を練ることが重要となります。

具体的なリスク把握方法として、どのような会社が移転価格調査のターゲットとなりやすいかを予想することで、リスクの大きさを判定することが可能です。

例えば以下のような場合は日本親会社側の移転価格リスクが大きい可能性があります。

- 海外子会社と多額の取引(商品売買やサービス提供、無形資産取引等)を行っている

- 海外子会社の利益率が高い(現地の同業他社等と比較した場合等)

- 日本親会社と海外子会社の利益配分を見た場合、海外子会社により多くの利益が配分されている

相手国の移転価格税制にも留意が必要

移転価格税制に対する対策を練る際は、日本の移転価格税制のみならず、取引のある海外子会社の所在国の移転価格税制も考慮に入れる必要があります。

日本と海外子会社がある国双方の移転価格税制を考慮に入れてリスクマネジメントを行うべき

移転価格の問題はいわば国家間の税金の取り合いであり、日本の税務当局から見れば問題ない場合でも、海外の税務当局から見れば問題になるケースは往々にしてあります。

日本に所得が十分落ちているということは、取引先国から見た場合、自国に落ちた所得が少なすぎるということを意味する可能性がある

移転価格税制へのリスクマネジメント

リスクの大きさを把握した上で、具体的な移転価格税制対策に入っていきます。

移転価格税制へのリスクマネジメントとしては、大きく分けて事前の対応と事後の対応があります。

事前のリスクマネジメント:海外取引における取引価格の適切な決定

事後のリスクマネジメント:適切な移転価格文書の作成

以下、それぞれについて簡単に紹介します。

事前のリスクマネジメント:適切な取引価格の決定

移転価格税制で指摘を受けないようにするためには、海外子会社との取引における取引価格を、税務当局が納得する価格に設定する必要があります。

そして税務当局が納得する価格が「独立企業間価格」です。

移転価格のリスクを低減するために、海外子会社との取引は独立企業間価格で実施すべき

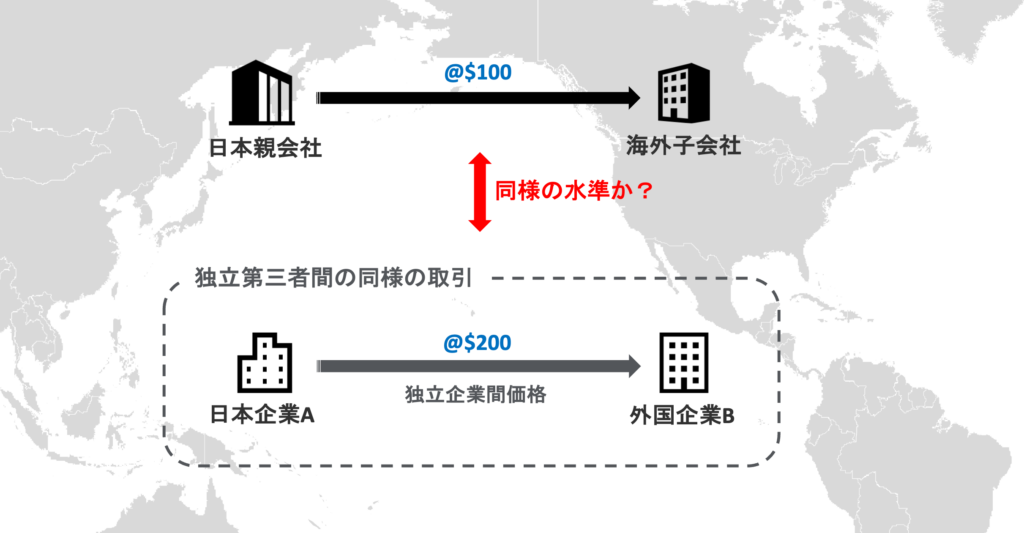

独立企業間価格は英語では”Arm’s Length Price”と呼ばれるものであり、対象取引が独立の第三者間で行われた場合に成立するであろう価格水準のことを指す。

つまり、子会社との取引価格を、全く関係のない第三者が同様の取引を実施する場合に使われるであろう取引価格と比較することにより、子会社との取引価格の妥当性を評価しているのです。

下の例では、海外子会社との取引価格$100は、独立第三者である日本企業Aと外国企業Bの取引価格$200と比較して著しく低いため、税務当局に指摘される可能性が高いです。

移転価格で指摘を受けないためには「独立企業間価格」を参考にすればいいということはわかったかと思いますが、この「独立企業間価格」は具体的にどのように算定すればいいのでしょうか?

日本においては、「独立企業間価格」の算定方法として6つの方法が規定されており、それぞれの状況に応じて最適な方法を選択する必要があります。

事後のリスクマネジメント:移転価格文書の作成

移転価格のリスクマネジメントとしては、事前のリスクマネジメントである海外子会社との取引における適切な価格の設定だけでは十分ではありません。

もう一つ重要なのが、事後のリスクマネジメントとして行われる「移転価格文書」の作成です。

移転価格のリスクを低減するために、移転価格文書も適切に作成すべき

移転価格文書とは、文字通り移転価格関連の情報をまとめた資料のこと。

- 対象となる取引の詳細

- その取引の価格をどのように算定したか

- その取引価格は独立第三者間価格と比較して妥当か 等

海外子会社と取引を行う日本企業は基本的にこの資料を作成することが制度上求められていますが、企業自身にとっても移転価格文書は自身を守るためにも重要な資料となります。

これは、万が一移転価格で疑いを掛けられた場合でも、しっかりと作成された移転価格文書は税務当局への対抗手段となり得るからです。

APAとは?

移転価格リスクを事前に回避するための手段として、APAというものがあります。

「Advance Pricing Arrangement」の略であり、日本語では事前確認制度と呼ばれる。

国外関連者との取引を独立企業間価格で実施しているということを、事前に税務当局にお墨付きをもらうための制度。

このAPAは、企業・税務当局双方にとってメリットがある制度となっています。

なお、APAを申請する場合、相互協議という制度を使い、取引相手国の税務当局も巻き込んで確認を行う二国間APAの形をとることが一般的です。

租税条約締結国の税務当局間で、移転価格税制に関する二重課税排除のために実施する協議のこと

これを実施することで日本のみではなく、海外子会社側の移転価格リスクも排除することが可能となります。

まとめ

今回は移転価格のリスクに関するマネジメント方法について解説しました。

以下が今回のポイントとなります。

- 移転価格で指摘を受けてしまうと、二重課税を発生させるのみならず、追加課税額が大きくなる可能性があることや、解決までのハードルが高いことからリスクは高く、リスクマネジメントが重要になる

- 移転価格リスクの大きさをまずは把握することが重要

- 移転価格のリスクマネジメント方法としては事前の対応として適切な取引価格の決定、事後の対応として適切な移転価格文書の作成がある

- 移転価格リスクを排除するために、APAによって事前に企業間独立取引の適切性を確認することもできる

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。