- 移転価格ってなんでそんなに重要なの?

- 移転価格で指摘を受けたらどうなる?

- 移転価格で二重課税が発生する仕組みを知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 移転価格税制に留意すべき5つの理由を解説

- 移転価格税制で指摘を受けた場合どうなるか

- 移転価格によって二重課税が発生する様子を具体例とともに解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

海外ビジネスを行う企業は移転価格税制に特に留意が必要です。

それには5つの大きな理由があり、その中でも特に二重課税が発生する可能性があることには注意が必要です。

海外ビジネスを行う企業にとって、このような二重課税はできる限り避けたいものです。

移転価格で指摘を受けた場合どのような課税関係が生じるか、そして二重課税が発生する仕組みを理解しておけば、移転価格の重要性が理解でき、どのように対策すべきかも検討しやすくなります。

そこで、本記事では移転価格により指摘を受けた場合どうなるか、どのように二重課税が生じるかを簡単な例と共にわかりやすく解説していきます。

移転価格税制に留意すべき5つの理由

海外ビジネスを行う企業は、5つの理由から移転価格については特に留意すべきです。

① 移転価格で追加課税を受けると二重課税が生じる

移転価格税制は所得が他国に移転することを防止するための制度であり、各国税務当局は自国に落ちた所得は十分か?という視点でグループ間取引に目を光らせています。

自国に落とされた所得は不十分と考えた場合、税務当局は取引価格に修正を行った上で、その価格をベースに算定した(税務当局の考える)本来支払うべき税金と、実際に支払った税金の差額が追加で課税してきます。

税務当局から指摘を受けると、税務当局の考える「あるべき取引価格」ベースで税金が再計算され、既に支払い済みの税金との差額が追加で課税される

一方で、取引先国では修正前の取引価格で既に税金を申告・納付しており、この税金は他方の税務当局による取引価格の修正には影響を受けません。

そのため、移転価格税制で追加課税を受けると、二重課税が生じることになります。

これについては下記で詳しく解説していきます。

② 移転価格税制の対象となる取引の範囲が広い

移転価格の対象となる取引の具体的な解説は別記事に譲りますが、国外関連者と行う資産の売買や役務の提供が対象になります。

③ 移転価格税制で指摘を受けると更正金額が多額になる傾向がある

海外子会社との取引の総額が問題になるため、例え一つ一つの取引金額は小さくても、総額としては大きい金額になる可能性があります。

④ 対応には大きな時間と労力が必要になる

海外子会社との取引価格の適切性を担保するためには、形式的な評価ではなく、総合的な評価、実態に基づいた価格決定を行う必要があります。

具体的には、取引の実態を詳細に分析した上で、外部・内部の様々な資料に基づきながら決定する必要があります。

しかし、実態判断においては税務当局や裁判所等と判断が異なることも稀ではないため、移転価格は安易に対応できるものではなく、大きな時間と労力が必要となります。

⑤ 問題解決のハードルが高い

二重課税が発生してしまった場合、相互協議(両国の税務当局間の話し合い)か国内法に基づく救済手続(不服申立て、訴訟等)により解決を図っていくことになります。

移転価格で指摘を受けるとなぜ二重課税が生じるか?

移転価格税制で指摘を受けると二重課税が生じることは先程説明した通りです。

ここからは、この二重課税が発生する仕組みを具体的に理解できるように、前回記事の例を使って詳しく解説していきます。

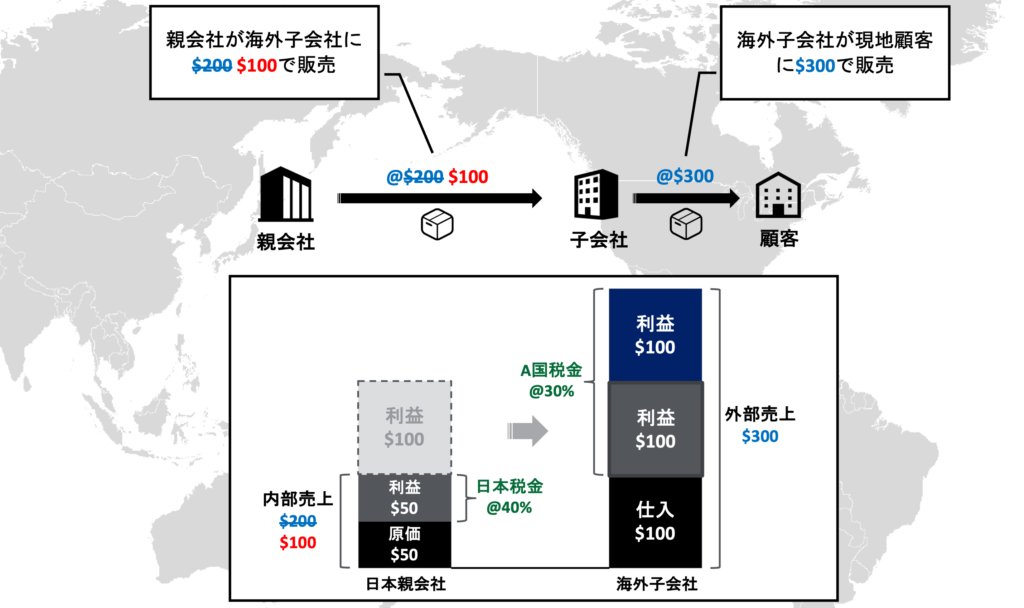

ケーススタディ(前回の復習)

- ある日本企業は原価$50の製品を製造し、A国の海外子会社に販売

- A国の海外子会社は現地顧客に価格$300で販売

- 日本の税率は40%、A国の税率は30%と仮定

前回記事では、日本親会社から海外子会社への販売価格が$200のケースと$100のケースそれぞれの所得・税金を示した上で、取引価格が変わると利益が日本からA国に移転することを示しました。

つまり、海外グループ企業との取引価格を操作することにより、低税率国にある海外子会社の利益を恣意的に増やすことが可能であり、税金を少なくすることができるというのが前回解説した内容です

移転価格で税務当局から指摘を受けたらどうなる?

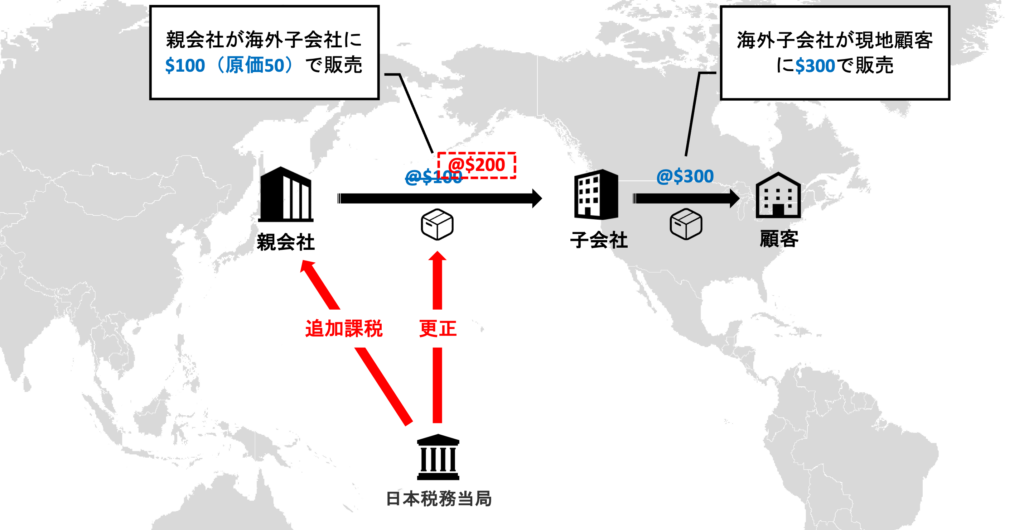

日本親会社から海外子会社に$100で販売されたケースにおいて、日本の税務当局はこの販売価格$100は市場価格に照らして低すぎ、日本親会社が課税対象として申告した利益$50は少なすぎると判断しました。

この場合どのような課税関係が生じるでしょうか?

この場合、税務当局は移転価格税制に基づき以下を実施します。

- まず何らかの方法で本来あるべき販売価格を算定する

- その価格で所得(利益)を再計算する

- その再計算された所得に基づき追加の税金を課す

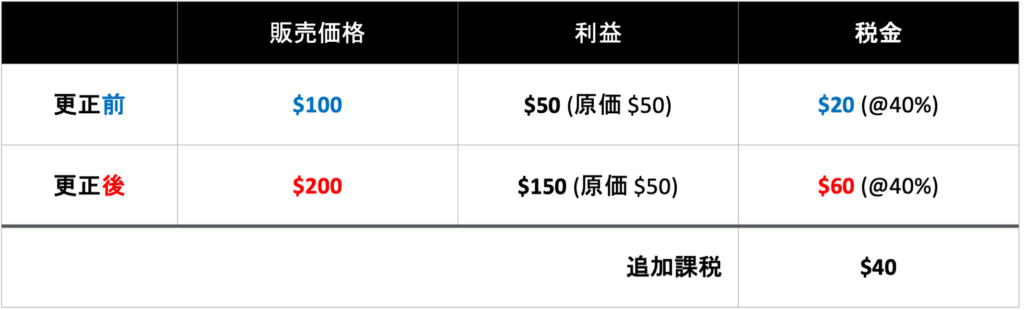

今回のケースだと、以下のようになります。

- 日本の税務当局は本来あるべき価格を$200と算定

- この場合、所得は$150(更正後販売価格 $200 – 原価 $50)となるから、税務当局が考える本来あるべき税金は$60(更正後利益 $150 × 40%)となる

- そして、既に申告・納付済みの税金$20(更正前利益 $50 × 40%)との差額$40が追加税金として課される

移転価格で追加課税を受けると二重課税が生じる…!

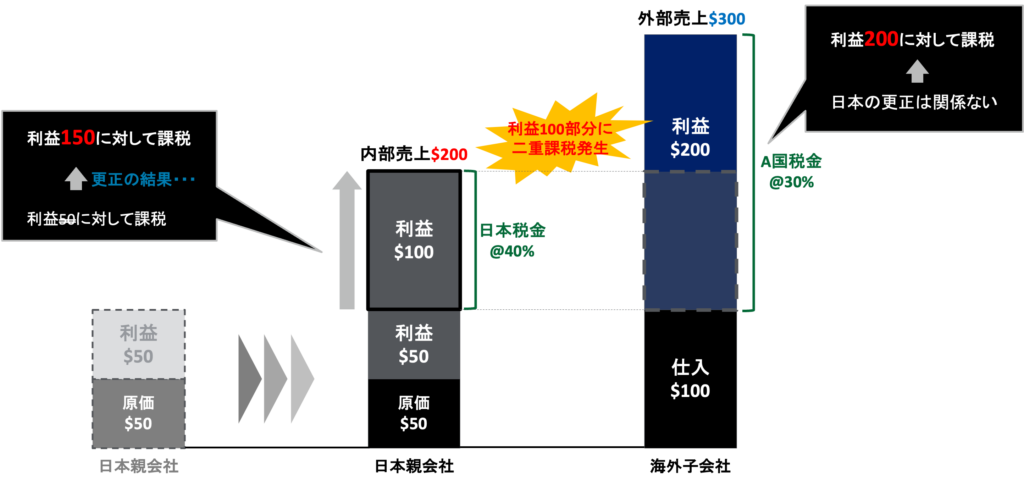

移転価格で追加課税を受けた場合、さらに注目すべきなのが海外子会社に対する税金との関係です。

繰り返しの説明になりますが、税金は各国それぞれで定められたルールに基づいて計算されるものであり、国際間の共通ルールというものはありません。

そのため、日本での追加課税がA国での申告・納税に影響することはありません。

日本での親会社の利益・税金は更正により増額となる

子会社への販売価格:$100 ➡ $200

日本親会社の利益:$50 ➡ $150

日本での税金:$20 ➡ $60

A国での子会社の利益・税金は何も変化しない

親会社からの仕入価格:$100 ➡$100

日本親会社の利益:$200 ➡ $200

日本での税金:$60 ➡ $60

➡ 日本の更正がA国にある子会社の利益や税金に影響を及ぼすことはない

(A国で親会社からの仕入価格が$200に変更され、それに合わせて利益が$200から$100に、税金が$60から$40に減額されることはない)

ここまで来るとお気づきかもしれませんが、日本で移転価格による追加課税を受けた場合、二重課税が生じます。

先程のケースの場合、移転価格の指摘によりベースとなる親子会社間の取引価格が異なることになってしまったため、利益$100が日本親会社でも海外子会社でも計上されてしまっています。

そして、その利益はそれぞれの国で課税されるため、この利益$100部分に課される税金も二重で発生してしまっているのです。

まとめ

今回は海外ビジネスを行う企業が移転価格税制に留意すべき5つの理由と、移転価格による追加課税を受けてしまった場合に二重課税が発生する様子を具体例と共に解説しました。

今回記事のポイントは以下の通りです。

- 移転価格で指摘を受けてしまうと、二重課税を発生させるのみならず、追加課税額が大きくなる可能性があることや、解決までのハードルが高いことから、移転価格には留意が必要

- 税務当局は、自国に落ちた所得は十分か?という視点でグループ間取引に目を光らせている

- 自国に落ちた利益が少なすぎると判断した場合、税務当局から追加の税金が課される

- 追加課税が発生した場合、既に海外で申告・納付した税金と二重課税が生じる

- 親子会社間取引にはこのような移転価格リスクがあるため事前の十分な検討が重要

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。