- 海外子会社からの利益回収は配当と利息のどっちが有利?

- 配当で回収するか利息で回収するかを決めるときは何を検討すればいい?

- 配当と利息で有利・不利を決める要因は何?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 海外子会社が低税率国にある場合は配当と利息のどちら有利か

- 海外子会社が高税率国にある場合は配当と利息のどちら有利か

- 配当か利息かを検討する際に現地税率以外に考慮すべきこと

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

前回記事で海外子会社から利益を回収する方法である「配当」と「利息」についての課税関係を解説しました。

今回はこれを踏まえて、どのような場合に利息による利益回収が税務上の観点からは有利になって、逆にどのような場合に配当による利益回収が有利になるのかを考えていきたいと思います。

基本的には海外子会社の税率が高いか低いかでどちらが有利かが決まってきます。

前回の復習

前回の記事で解説した配当による資金回収と利息による資金回収に関する課税関係をもう一度おさらいしておきます。

| 配当による利益回収 | 利息による利益回収 | |

|---|---|---|

| 現地課税 | 損金算入できない | 損金算入できる |

| 現地源泉税 | あり | あり |

| 日本での課税 | 95%部分は非課税 | 全額課税対象 |

| 外国税額控除 | 適用できない | 適用できる |

| 税務コスト | ①子会社の利益に対する現地の税金 ②配当に対する現地源泉税 ③配当の5%部分に対する日本の税金 | ①受取利息に対する日本の税金 |

| 留意すべき税制 | ・租税条約 | ・過少資本税制 ・移転価格税制 |

今回配当と利息でどちらか有利かを考える際は、特に「税務コスト」に着目して頂ければと思います。

配当による回収の場合は現地税金、現地源泉税、配当5%部分に対する日本税金という3種類の税金がかかる。

一方、利息による回収の場合は日本親会社が計上する受取利息に対する日本の税金のみ。

海外子会社が低税率国にある場合

まず、海外子会社が低税率国にある場合には、一般的には配当による回収のほうが有利になることが多いです。

これは、配当に対して掛かってくる主な税金が現地税金である一方、利息に対する主な税金は日本の税金のみであることを考えてみるとわかりやすいかと思います。

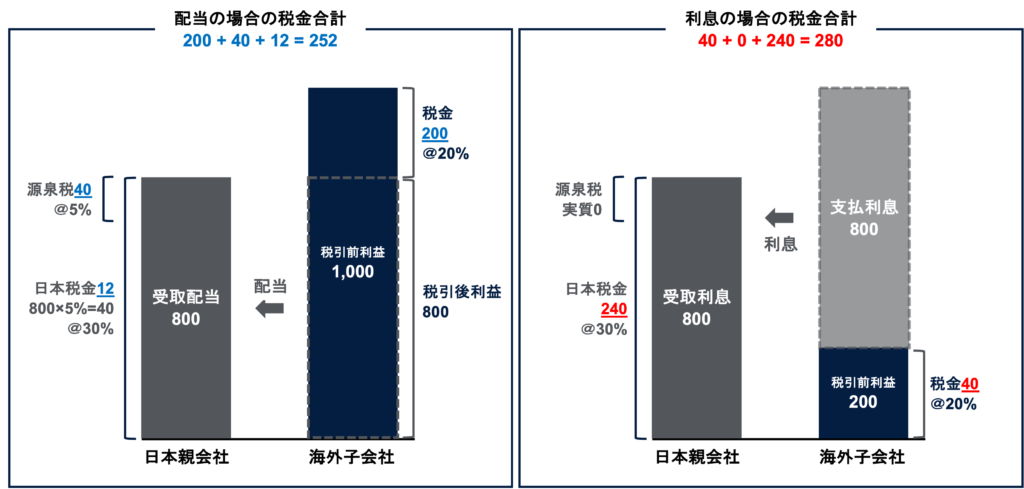

以下のケースは現地税率が20%、日本税率が30%と仮定した場合の配当による資金回収に掛かる税金と利息による資金回収に掛かる税金を比較しています。

配当の場合は海外子会社側で税金の多くが発生する一方で、利息の場合は税金の多くが日本で発生します。

そのため、海外の税率のほうが低い場合、一般的には配当のほうが有利になる傾向があります。

| 現地税金 | 源泉税 | 日本税金 | 税金合計 | |

|---|---|---|---|---|

| 配当による回収 | 200 | 40 | 12 | 252 |

| 利息による回収 | 40 | 0 | 240 | 280 |

海外子会社の現地税率が高い場合

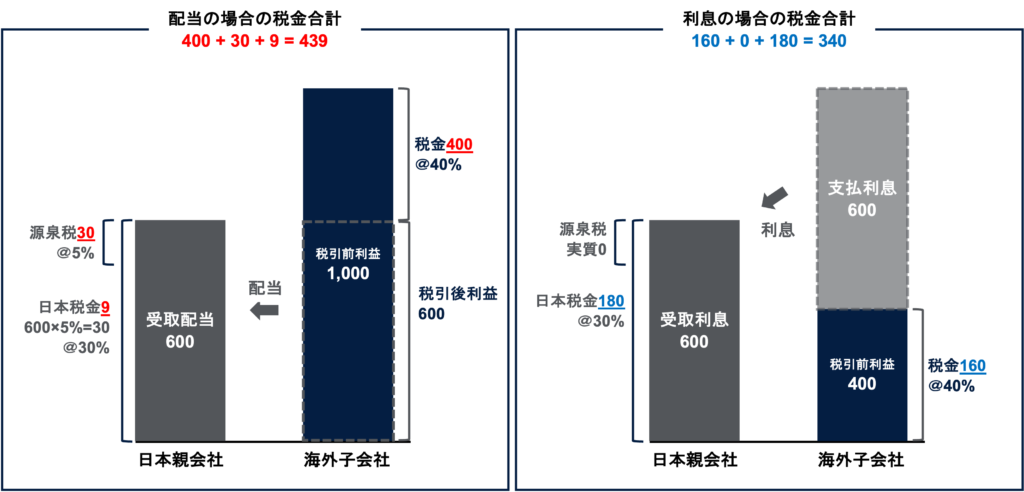

一方、さきほどと逆のケースで、海外子会社の所得に対して比較的高い税率が課される場合は、一般的に利息による利益回収のほうが有利になることが多いです。

これは、海外子会社側で支払利息を損金算入できるため、高税率が課される子会社の所得を減らす効果があるためです。

今回は現地税率40%の例で見てみると、配当の場合は海外子会社の所得に現地税金が多く課されてしまっているのに対し、利息の場合は支払利息を圧縮することで全体の税金を減らすことができています。

| 現地税金 | 源泉税 | 日本税金 | 税金合計 | |

|---|---|---|---|---|

| 配当による回収 | 400 | 30 | 9 | 439 |

| 利息による回収 | 160 | 0 | 180 | 340 |

ただし、利息による回収を選んだ場合には、過小資本税制等により海外子会社側で利息の損金算入が制限される可能性があることに留意が必要です。

現地税率以外の検討事項

上記の通り現地税率が高い場合は利息による利益回収が有利になる可能性が高いですが、実際には日本よりも税率が高い国はそもそもあまりないのが現状です。

ただし、海外子会社が低税率国にあっても、以下の場合は利息による利益回収が有利になる可能性があります。

- 配当に対する源泉税率が高い場合

➡ 配当にのみ発生する税務コストとして現地源泉税があり、これが高い場合には全体としての税金負担も配当による回収の方が多くなるケースがある(利息の場合も源泉税は発生するが、外国税額控除が利用可能)。

- 日本親会社に多額の繰越欠損金がある場合

➡ 多額の繰越欠損金を活用することで日本親会社が受取利息に対する課税の影響をなくす(減らす)ことが可能となり、結果的に配当より有利になる可能性がある。

まとめ

以上、今回は海外子会社からの利益回収に関するケーススタディーとして、どのような場合に配当による回収と利息による回収が有利になるかを解説しました。

今回のポイントは以下の通りです。

- 海外子会社が低税率国にある場合は一般的に配当による回収のほうが有利になることが多い

- 逆に海外子会社が高税率国にある場合は、利息による回収のほうが有利になる可能性があるが、実際には日本よりも税率が高い国はあまりないのが現状

- 海外子会社が低税率国にある場合でも、配当に対する源泉税率が高い場合や、日本親会社に多額の繰越欠損金がある場合には、利息による回収のほうが有利になる可能性がある

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。