- 租税回避対応の税制ってどういうこと?

- 海外事業を拡大し始めた時に気をつけるべき税制ってある?

- 移転価格税制とかタックス・ヘイブン対策税制ってなんで拡大時に気をつける必要があるの?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 租税回避対応の税制とは?

- 海外事業拡大時に留意すべき3つの税制

- 移転価格税制、タックス・ヘイブン対策税制、過大支払利子税制の簡単な概要

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

海外進出後に現地でのビジネスが拡大してくると、海外ビジネスから得られる利益も徐々に大きくなってくるかと思います。

この利益には当然税金がかかってくるわけですが、この税金をなんとかして抑えられないかと考えることは企業経営者にとって自然なことかと思います。

しかし、国際税務上は過度な租税回避を防止するために様々な制度が設けられているため、安易な節税は税務リスクを高めるだけであり、また租税回避の意図がなくてもこれらの制度に抵触してしまう可能性があります。

そこで、今回は租税回避を防止するための制度の中でも特に注意すべき税制について解説していきます。

具体的には「移転価格税制」、「タックス・ヘイブン対策税制」、「過大支払利子税制」が今回の対象になります。

移転価格税制

日本は世界の中でも比較的高税率国にあり、海外子会社が低税率国にある場合、日本で税金を払うよりも海外子会社で税金を払う方がグループ全体としての税金は抑えられることになります。

そのため、企業側の視点から見た場合、日本の所得を海外子会社に移転させたいというインセンティブが働きます。

このような場合、例えば以下のような方法で所得を海外子会社に移転できる可能性があります。

- 商品売買における取引価格を調整する

(日本親会社が海外子会社に安く売ると日本親会社の所得は減って海外子会社の利益は増える) - サービス提供の対価やロイヤルティ料金等を低く設定する

(日本親会社が受け取る対価を低くすることで日本親会社の所得が減る) - 親子会社間の取引価格の調整として日本親会社が海外子会社に価格調整金を支払う

(日本親会社が海外子会社との取引から得た利益が減って海外子会社は原価が安くなることで利益が増える) - 日本親会社が保有する無形資産を海外子会社に移転する

(子から親へのロイヤルティがなくなることで日本親会社の所得は減って海外子会社は利益が増える)

しかし、これらの方法は何れも移転価格税制上の問題になる可能性が高いです。

移転価格税制では、海外子会社との取引を独立企業間価格と同水準の取引価格で実施することが求められる。

上記の方法による所得の移転を実現するためには日本親会社と海外子会社の取引価格を調整する必要があり、その調整後の取引価格は独立企業間価格から乖離してしまう可能性が高い。

移転価格税制とは、企業グループ間の取引価格を利用して所得が他国に移転することを防止するための制度です。

移転価格税制については別途シリーズで解説していますので、詳しくはこれらの記事をご参照下さい。

過大支払利子税制

さきほどの考え方と似ていますが、税率が低い国にある海外子会社の所得を増やし、代わりに高税率国である日本にある親会社の所得を減らす方法として、日本親会社から海外子会社から多額の借り入れを行うことが考えられます。

これは、日本親会社が税率の低い国にある海外子会社から多額の借入を行った場合、利息という形で日本親会社の所得が海外子会社に移転するため、グループ全体の税負担が軽くなる可能性があるからです。

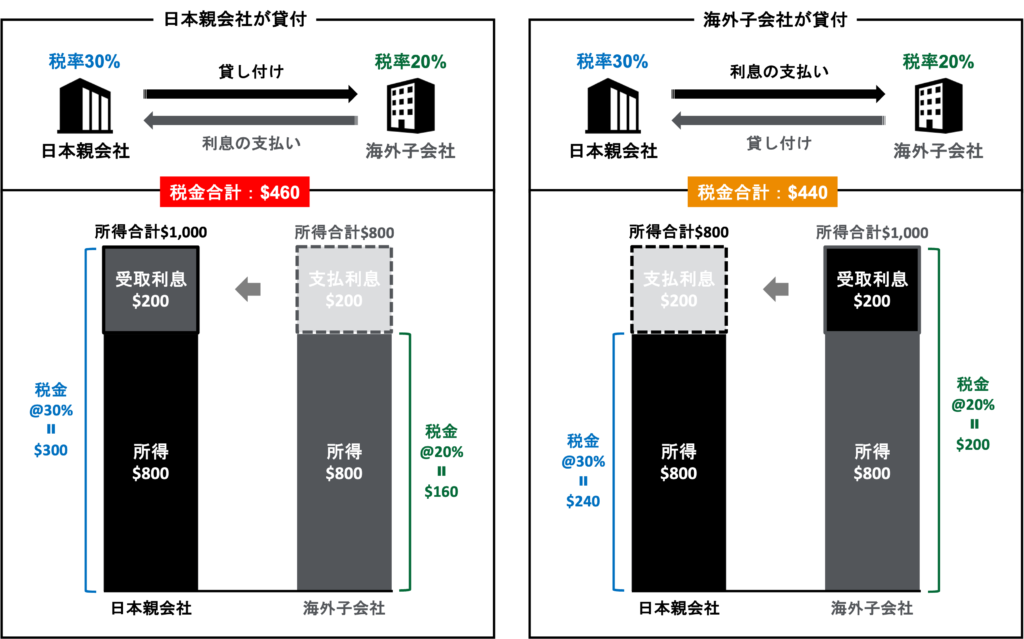

- 日本親会社が海外子会社に貸し付けするケースと海外子会社が日本親会社に貸し付けるケースで比較

- 貸し付ける側は1,000の所得、借り入れる側は800の所得

- 200の利息を貸し付け側に支払い

- 日本税率は30%、海外税率は20%と仮定

➡日本親会社が海外子会社に融資を行っている場合はグループ全体で税金が$460発生している。

一方で、海外子会社が日本親会社に融資を行っている場合はグループ全体の税金が$440と、全体で税負担が$20少なくなっている。

しかし、国際税務上はこのようなスキームを用いて過度な租税回避行為が行われることを防ぐため、上記の移転価格税制に加え、支払利子が所得の一定割合を超える場合に損金算入を制限する過大支払利子税制が用意されています。

海外子会社の借入については、「移転価格税制」の観点から利率の妥当性に注意する必要があり、「過大支払利子税制」の観点から所得に比べた利子金額の妥当性について注意する必要がある

過大支払利子税制については以下の記事で解説していますので確認してみて下さい。

タックス・ヘイブン対策税制

グループ全体の税金を節約する方法として、海外子会社をより税率が低い国に移転したり、税率が低い国に海外子会社を設立し、従来日本親会社や他の子会社で実施していた事業をその海外子会社に移転するという考え方があります。

この場合、海外子会社の現地所得に対して発生していた税金が極端な例ではゼロになったり、従来日本の高税率が課されていた事業の利益に対する税金を節約することが可能になります。

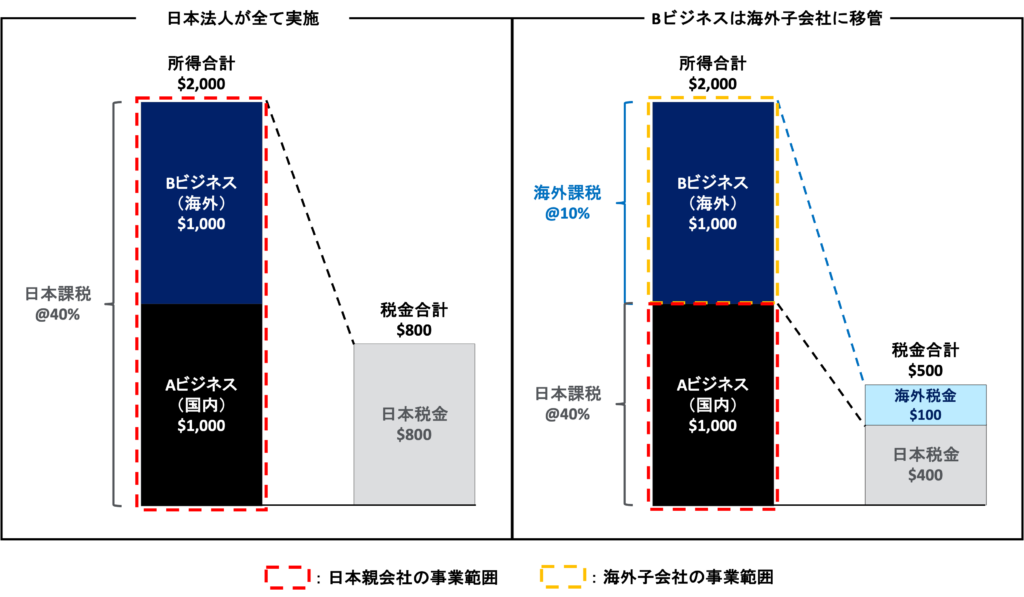

- 日本法人が国内Aビジネスと海外Bビジネスを実施

- どちらのビジネスからも所得1,000を得ている

- 海外に子会社を立ち上げてBビジネスをその海外子会社に移管

- 日本税率は40%、海外税率は10%と仮定

➡従来AビジネスとBビジネスの利益合計に対して$800の税金が発生していたのに対し(下図の左のケース)、海外子会社にBビジネスのみ移管すると税金合計は$500となり(下図の右のケース)、税金が節約されている。

しかし、このようなケースにおいてはタックス・ヘイブン対策税制が問題になってきます。

タックス・ヘイブン対策税制の適用を受けた場合、海外子会社の所得が日本親会社の所得に合算され、所得合計額に対して課税されるため、結果としてグループ全体の所得合計に対して日本の高税率が課されてしまう

タックス・ヘイブン対策税制については別途シリーズで解説していますので、詳しくはこれらの記事をご参照下さい。

まとめ

以上、海外事業が拡大し利益が増えてきた段階で留意すべき、過度な租税回避を防止するための税制を紹介しました。

今回のポイントは以下の通りです。

- 国際税務上は過度な租税回避を防止するために様々な制度が設けられているため、安易な節税は税務リスクを高めるだけであり、また租税回避の意図がなくてもこれらの制度に抵触してしまう可能性がある

- 日本親会社の所得を低税率国にある海外子会社に移転させようとすると移転価格税制上問題になる可能性がある

- 海外子会社からの借り入れを使ったスキームの場合、過大支払利子税制にも注意

- 低税率国にある海外子会社の所得は日本で合算課税の対象になる可能性がある

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。