- 海外子会社の売却と清算はどっちがいいの?

- 海外子会社の売却と清算では手続き面ではどっちが楽?

- 海外子会社の売却と清算で比較した場合は課税関係でどんな違いが生じる?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 海外子会社売却と清算に関する手続き面からの比較

- 海外子会社売却と清算に関する課税関係の比較

- 税務面では海外子会社清算のほうが有利になる理由を具体例とともに解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

今回は海外子会社の売却と清算に関するケーススタディーです。

これまで海外事業からExitする方法として、海外子会社を売却する場合と海外子会社を清算する場合の課税関係について解説してきました。

海外事業から撤退する際に、海外子会社を買いたいと言ってくれている会社がある場合、海外子会社を売却するか、海外子会社を清算するかの選択を迫られることになります。

そこで、今回は海外子会社の売却と海外子会社の清算では税務上どちらが有利になるかを考えていきます。

ポイントは以下となりますので、これらを頭に入れながら解説をお読み頂ければと思います。

みなし配当部分の95%が外国子会社配当益金不算入制度適用により免税となるため、税務上は清算のほうが有利になることが多い

手続面からは売却のほうがシンプル

海外子会社の売却と清算では、一般的には売却のほうがプロセスとしてはシンプルです。

そのため、売却先がある場合には、手続面から考えると海外子会社を売却するほうが清算するよりも手続の煩雑さがなく、全体的にスムーズに進むことが多いと考えられます。

【海外子会社売却の場合】

- 買手側が実施するデュー・デリジェンス(DD)への対応が必要となる

- 取引としては株式を譲渡するだけ

【海外子会社清算の場合】

- 清算の法的な手続きに時間が掛かることが多い(新興国においては顕著)

- 清算の条件となる税務調査が長期に及ぶことがある

売却と清算の場合の課税関係のおさらい

具体的にどちらが有利かを考える前に、海外子会社売却と清算それぞれの場合の課税関係について比較表でおさらいしておきます。

特に、日本での課税において、売却の場合はシンプルに売却額と子会社株式簿価の差額が譲渡損益になるのに対し、清算の場合は残余財産分配額と子会社株式簿価の差額がみなし配当と譲渡損益に分解されることに注目です。

| 売却 | 清算 | |

|---|---|---|

| 日本での課税関係 | ・売却額と株式簿価の差額が譲渡損益 ・譲渡損益はシンプルに課税 | ・残余財産分配額と株式簿価が清算損益 ・清算損益はみなし配当と株式譲渡損益に分解 ・株式譲渡損益はシンプルに課税 ・みなし配当は外国子会社配当益金不算入制度 により95%免税 |

| 海外での課税関係 | ・譲渡損益に対して課税される可能性がある | ・現地でもみなし配当課税により源泉税が課される 可能性がある |

| 二重課税 | 海外でも課税された場合には二重課税発生 | 源泉税が課された場合には二重課税発生 |

| 二重課税の排除 | 外国税額控除により排除可能 | 外国子会社配当益金不算入制度が適用される場合 には外国税額控除は適用できない |

税務上は清算のほうが有利になることが多い

結論から言うと、海外子会社を売却する場合と清算する場合では、税務上は清算のほうが有利な結果になることが多いです。

簡略した例を使って具体的に見ていきたいと思います。

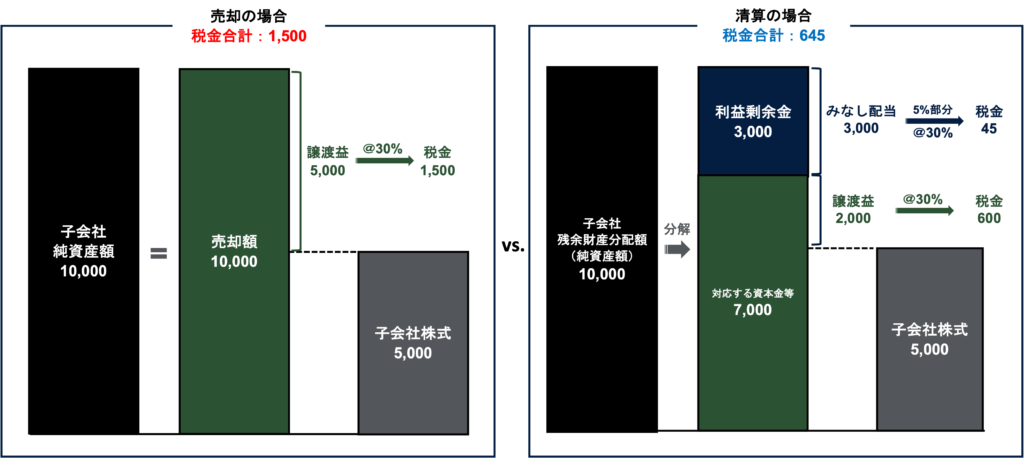

- 売却額=純資産額(清算する場合はこれが残余財産分配額)は10,000

- 日本親会社のBS上に計上されている子会社株式の簿価は5,000

- 日本の税率は30%と仮定

以下の図から分かる通り、売却の場合は税金が合計1,500発生しているのに対し、清算の場合は税金合計が645と大幅に少なくなっています。

これは、純資産額=残余財産分配額(売却の場合はこれが売却額)がみなし配当3,000と資本金等7,000に分解され、みなし配当部分は95%部分は免税となったためです。

つまり、売却の場合の譲渡益5,000がみなし配当3,000と譲渡益2,000に分解され、みなし配当部分の95%部分が免税になったことで税金が節約された

まとめ

以上、今回は海外子会社の売却と海外子会社の清算では税務上どちらが有利になるかを検討してみました。

今回のポイントは以下の通りです。

- 手続面から考えると海外子会社を売却するほうが清算するよりも手続の煩雑さがなく、全体的にスムーズに進むことが多い

- 一方、税務上は清算のほうが有利になることが多い

- これは、みなし配当部分の95%が外国子会社配当益金不算入制度適用により免税となるため

- 考え方としては、売却の場合の譲渡益が「みなし配当」と「譲渡益」に分解され、みなし配当部分は95%部分が免税になる

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。