- 海外子会社を売却する場合はどんな税制を検討すべき?

- 海外子会社を売却する場合はどんな課税関係が生じる?

- 海外子会社が孫会社の株式を売却する場合や事業譲渡する場合は?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 海外子会社の売却の際に検討すべき3つの税制を紹介

- 海外子会社を売却する場合の課税関係を詳しく解説

- 海外子会社が孫会社を売却する場合や事業譲渡する場合の課税関係を解説

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回から海外事業Exitフェーズにおける税務上の論点を解説していきます。

海外進出に成功して順調に事業を拡大した後、現地ビジネスの成長に陰りが見えてきた場合や、グループ全体の事業ポートフォリオ見直しなどで海外事業からExitするケースがあるかと思います。

また、海外進出したものの思ったように業績が伸びず、やむを得ず海外事業から撤退する場合もあるかと思います。

そのような場合、海外子会社の引受先があれば海外子会社を売却する形でExitや撤退をすることが多いかと思います。

海外子会社を売却する場合は日本での課税関係のみならず、海外子会社がある現地での課税関係についても留意する必要があります。

そこで第一弾の今回は海外子会社を売却する場合の課税関係について解説していきます。

海外子会社の売却の際に検討すべき税制

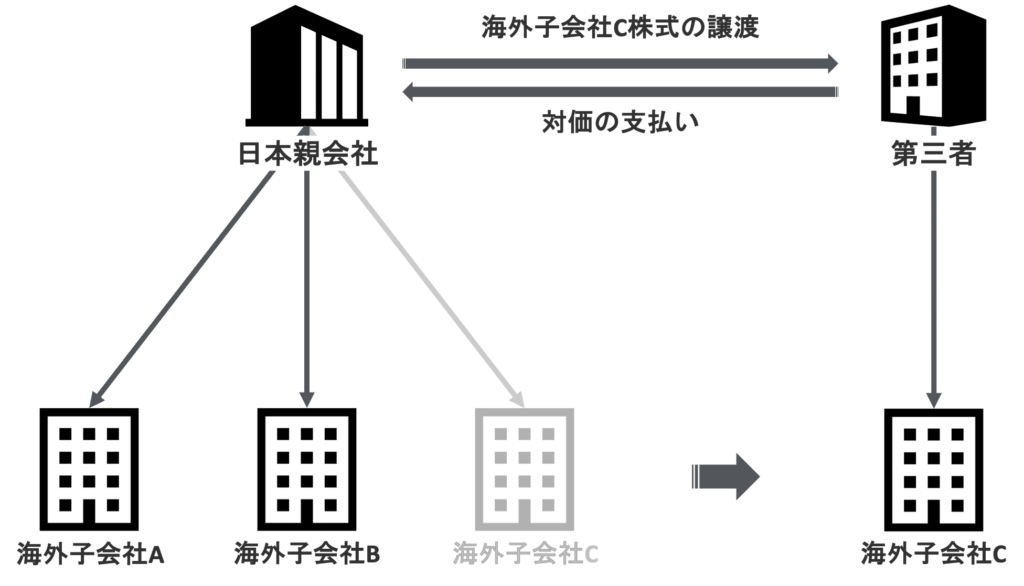

海外子会社を第三者に売却する場合、日本親会社は子会社株式を第三者に譲渡し、その対価を第三者から受け取ります。

このような海外子会社売却の際は、以下の3つの税制を検討することが必要となります。

- 日本の税制

- 売却対象の海外子会社がある国の現地税制

- 日本とその国との租税条約

海外子会社を売却する場合の課税関係

海外子会社を第三者に売却する場合の課税関係については、以下の3点に関する検討が必要となります。

- 譲渡損益に対する日本における課税

- 譲渡損益に対する子会社所在国での課税

- 二重課税の発生と外国税額控除の活用

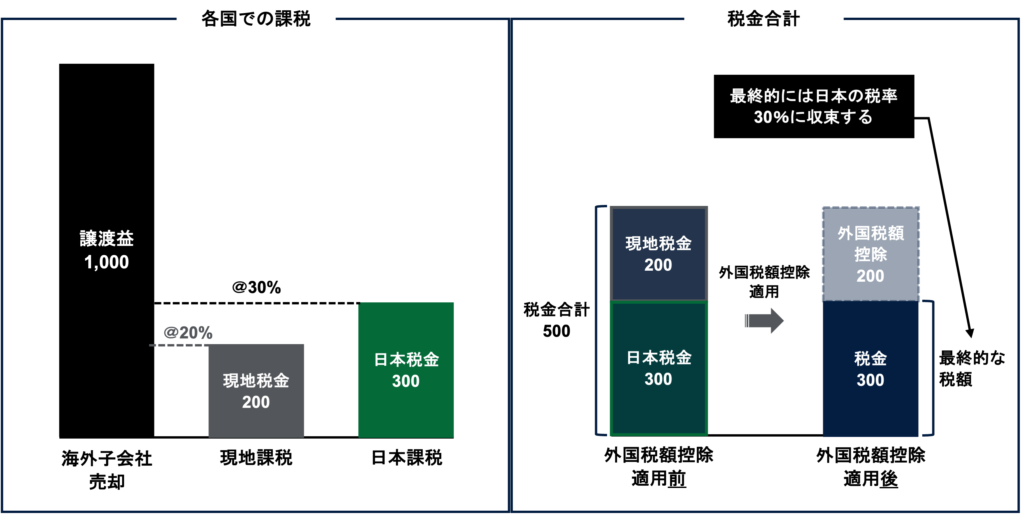

1. 譲渡損益に対する日本における課税

日本における課税関係は非常にシンプルです。

海外子会社を売却して譲渡益が出れば課税され、譲渡損がでれば課税所得が圧縮されることになります。

2. 譲渡損益に対する子会社所在国での課税

日本親会社が海外子会社を売却し譲渡益が発生した場合、海外子会社がある国でも課税される可能性があります。

具体的には以下のケースで課税が発生します。

- 現地税法で現地の会社の株式が売買対象となった場合の譲渡益課税の規定がある

- 海外子会社所在国と日本との間の租税条約で現地税法による譲渡益への課税が排除されていない

つまり、現地税法と租税条約によって課税される場合とされない場合があるため、海外子会社を売却する際は現地税法と租税条約を確認することが非常に重要です。

3. 二重課税の発生と外国税額控除の活用

譲渡益が発生した場合、日本では税金が発生しますが、海外子会社所在国でも課税が発生するケースがあります。

海外子会社所在国でも課税が発生すると、二重課税が発生することになります。

この場合、現地で発生した法人所得税は基本的には外国税額控除の対象となり、外国税額控除の枠が十分にある場合には二重課税を排除することが可能です。

海外子会社を売却する場合のその他のパターン

これまでは日本親会社が海外子会社の株式を第三者に売却するケースについて解説してきましたが、海外子会社が海外孫会社を売却する場合や海外子会社が現地で事業を譲渡する場合もあるかと思います。

海外子会社が売却対象子会社(海外孫会社)の株式を保有している場合

この場合は先ほどの日本親会社に対する課税関係と基本的に同様の課税関係が、売却対象株式を保有する海外子会社に生じると考えて頂ければと思います。

つまり、海外子会社がある国での譲渡損益に対する課税と、売却対象子会社(海外孫会社)がある国での譲渡損益に対する課税の検討が必要です。

ただし、この場合は現地での課税のみならず、日本の税法も検討が必要なケースがあることに留意してください。

例えば海外孫会社の株式を売却する海外子会社がある国で譲渡損益が非課税となる場合、租税負担割合が押し下げられ、日本でタックス・ヘイブン対策税制の対象となる可能性がある

海外子会社の事業を売却する場合

日本親会社が海外子会社の株式を売却するのではなく、海外子会社が事業を第三者に売却する場合もあるかと思います。

この場合、海外子会社は事業譲渡により発生した譲渡損益に対して現地で課税が生じる可能性が高いです。

また、事業譲渡後に海外子会社を清算する場合には、清算に関する課税関係についても検討が必要なことを忘れないで下さい。

まとめ

以上、今回は海外子会社を売却する場合の課税関係について解説しました。

今回のポイントは以下です。

- 海外子会社を売却する際は日本の税制、現地税制、租税条約の3点を確認

- 海外子会社売却により発生した譲渡益は日本のみならず、海外子会社所在国でも課税される可能性がある

- 二重課税が発生した場合は外国税額控除により排除できる可能性が高い

- 海外子会社が海外孫会社を売却する場合などは、日本のタックス・ヘイブン対策税制にも留意

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。