- 租税負担割合ってなに?

- 租税負担割合ってどうやって算定するの?

- 租税負担割合算定の具体例を知りたい!

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 租税負担割合の概要の解説

- 租税負担割合の算定方法のわかりやすい解説

- 租税負担割合算定の具体例

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

今回はStep 3で登場する「租税負担割合」について掘り下げて解説していきます。

Step 3では「特定外国関係会社」に該当する場合には「租税負担割合は30%未満か否か」を判定し、「特定外国関係会社」に該当しない場合では「租税負担割合は20%未満か否か」を判定する必要がありました。

この「租税負担割合」は「税率がとても低いか否か」を判断するためのものであり、タックス・ヘイブン対策税制の適用判定上の肝となります。

今回のゴールは租税負担割合を算定するための考え方を理解すること、そしてその算定した租税負担割合がタックス・ヘイブン対策税制適用判定上どのように影響してくるかを理解することです。

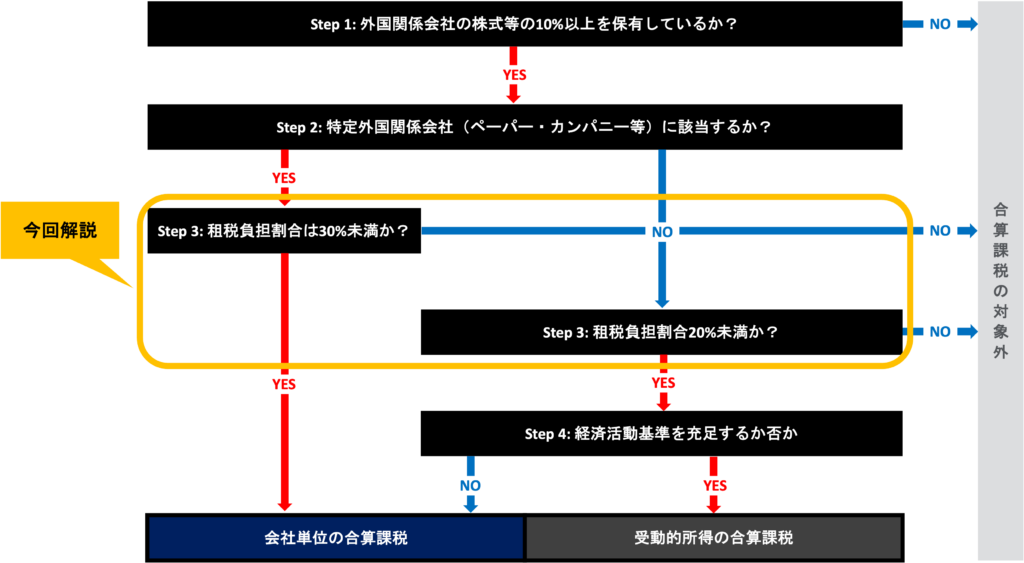

「租税負担割合」は判定フローチャートのStep 3で登場

まずはタックス・ヘイブン対策税制の適用判定フローチャートの復習からです。

下図の通り、「租税負担割合」はフローチャート上のStep 3で出てくる言葉です。

「租税負担割合」が30%以上であれば、「特定外国関係会社」であってもなくてもタックス・ヘイブン対策税制は適用免除になります。

一方で、「特定外国関係会社」に該当しない場合でも、「租税負担割合」が20%未満の場合には、「経済活動基準」による判定次第で「会社単位の合算課税」または「受動的所得の合算課税」の対象になります。

租税負担割合は外国関係会社固有の数値を算定する

簡単な復習となりますが、タックス・ヘイブン対策税制は、税率がとても低い国にビジネスを移転させる等により課税逃れをすることを防止するための制度です。

この、「税率がとても低い国にあるか否か」を判断するのが、「租税負担割合」です。

租税負担割合を使用して、税率がとても低いか否かを判定する!

「税率がとても低いか否か」は対象の外国関係会社がある国の法定税率ではなく、その外国関係会社が負担する税金の程度を個別に算定することで判断します。

具体的には、「租税負担割合」は以下の算式により算定します。

租税負担割合の具体的な算定方法

上記の通り、「租税負担割合」は「①その事業年度に外国関係会社に対して課された現地税額」を「②その事業年度の外国関係会社の所得金額」で割り返すことにより算定します。

①と②それぞれの具体的な内容を以下で見ていきます。

①その事業年度に外国関係会社に対して課された現地税額

これは、外国関係会社が所在する国で課された税金のことを指しています。

- 所在国の法人税だけではなく、所在国以外の第三国において課される法人税も含めることが可能

- 所得の金額に応じて税率が高くなる場合には、実際に適用される税率ではなく、最高税率を用いて外国法人税額を計算することができる

②その事業年度の外国関係会社の所得金額

これは、現地の法令に基づき算定される所得に、一定の調整を加えた金額となります。

現地法令に基づき算定される所得に以下を加算する

- 配当以外の非課税所得

- 損金に参入している支払配当の額

- 損金に参入している外国法人税の額 等

なお、この「配当以外の非課税所得」の意味は税制上具体的には明らかになっていませんが、現地非課税のキャピタルゲインや、現地非課税の債務免除益等が例として考えられます。

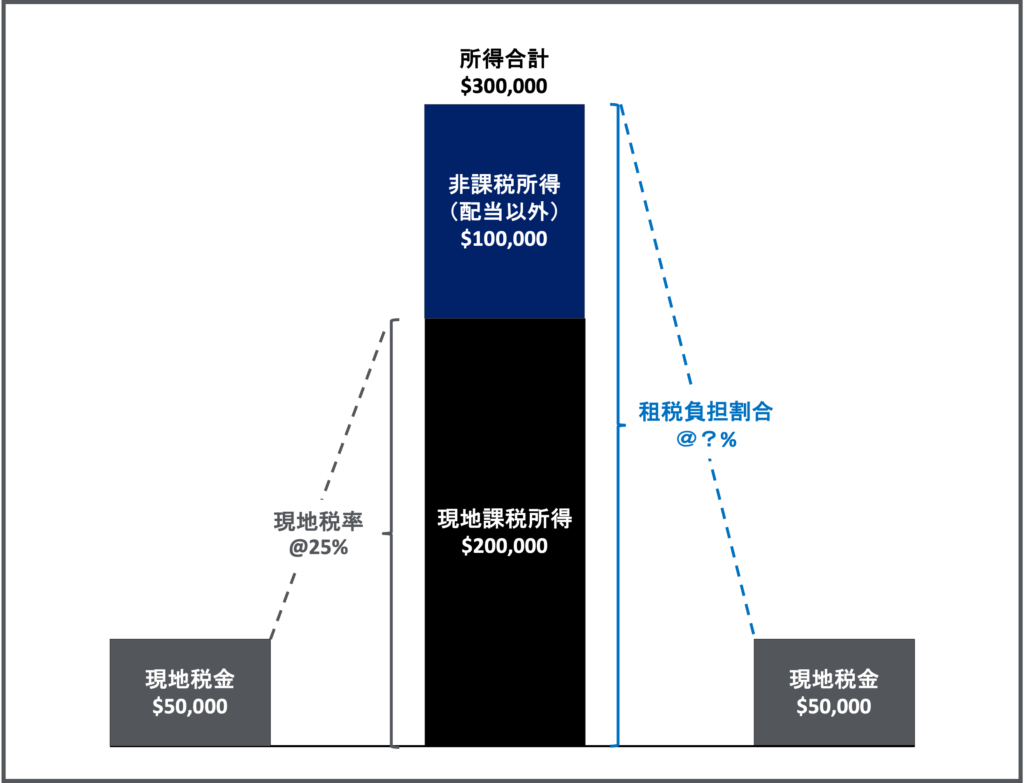

租税負担割合算定の具体例

「租税負担割合」をかなり単純化した例を使って算定してみたいと思います。

- 現地課税所得が$200,000、非課税所得が$100,000

- 現地税率25%で課税

- 現地で$50,000($200,000 × 25%)の税金が発生

この場合の租税負担割合は、現地税金$50,000を現地課税所得$200,000と非課税所得$100,000の合計額で割り返すことにより算定します。

このように、大きな非課税所得が生じている場合には、例え現地税率が20%未満ではなくても、租税負担割合は20%を下回り、タックス・ヘイブン対策税制の適用対象となってくる場合があります。

まとめ

今回はタックス・ヘイブン対策税制適用判定フローチャート上のStep 3で登場する「租税負担割合」の内容及び算定方法について解説しました。

今回のポイントは以下の通りです。

- 「租税負担割合」は「税率がとても低い国にあるか否か」を判定するためのものであり、外国関係会社がある国の法定税率そのものではなく、その外国関係会社が負担する税金の程度を個別に算定する

- 「租税負担割合」は「①その事業年度に外国関係会社に対して課された現地税額」を「②その事業年度の外国関係会社の所得金額」で割り返すことにより算定する

- 分母の「②その事業年度の外国関係会社の所得金額」には配当以外の非課税所得も含まれる

- 「租税負担割合」が30%以上であれば「特定外国関係会社」であってもなくてもタックス・ヘイブン対策税制は適用免除になる

- 一方で、「特定外国関係会社」に該当しない場合でも「租税負担割合」が20%未満の場合には、「経済活動基準」による判定次第で「会社単位の合算課税」または「受動的所得の合算課税」の対象になる

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。