- 租税条約ってなに?

- 租税条約は何のために作られているの?

- 租税条約ではどんなことが決められている?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 租税条約の簡単な概要

- 租税条約が締結される2つの目的

- 租税条約の主な規定内容

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

海外ビジネスを行う企業は、税務リスクを抑え利益を最大化するためには、日本の税制や進出先の現地税制はもちろん、租税条約についても確認することが重要となっています。

この際に、租税条約の基礎知識(租税条約の概要や、租税条約が締結される背景、主な規定等)が頭に入っていると、実務で租税条約を確認する際に理解が進みます。

そこで、本記事では、今回はこの租税条約の基礎知識を解説していきます!

租税条約の概要

租税条約はあくまでも呼称であることをご存知でしょうか?

租税条約の正式名称は「所得に対する租税に関する二重課税の回避及び脱税の防止のための条約(協定)」です。

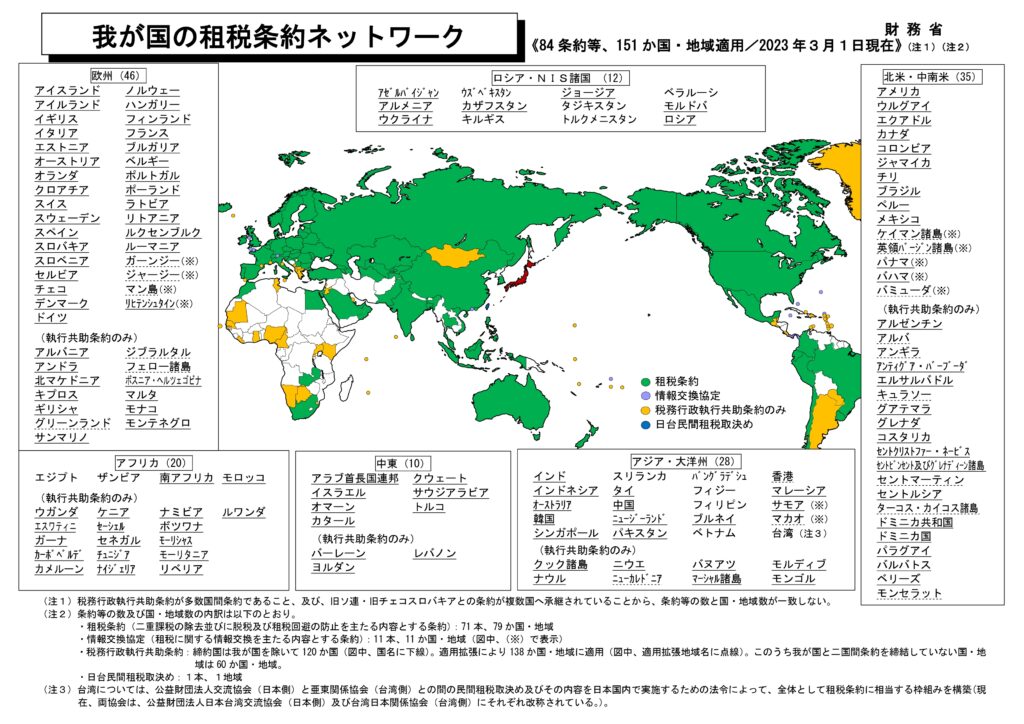

租税条約は基本的に二国間で締結されるものであり、2023年3月1日現在、日本は151の国・地域と租税条約を締結しています。

引用元:財務省 | 租税条約に関する資料

なお、租税条約の多くはOECDモデル租税条約が基礎として構成されています。

「Organisation for Economic Co-operation and Development」の略で、日本語では「経済協力開発機構」と呼ばれる。

世界中の経済、社会福祉の向上を促進するための活動を行う国際機関で、欧州を中心に、日米など先進38カ国が加盟している。

OCED加盟国間で採択された租税条約のモデルのこと。

租税条約は基本的に二国間の協議により締結されるものであるが、それぞれの租税条約の形態があまりにも異なってしまうと納税者が混乱しかねない。

そこで、二国間租税条約の基本的な雛形・国際的な課税ルールを定めるために策定されている。

また、日本は2017年にMLIに署名し、2019年1月1日に発効しているため留意が必要です。

「Multinational Convention to Implement Tax Treaty Related Measures to Prevant Base Erosion and Profit Shifting」の略。

日本語では「BEPS防止措置実施条約」と呼ばれる。

既存の租税条約を修正・補完するための多国間条約であり、MLIにより読替えや国際税務上の取り扱いの検討が必要となることに留意が必要。

MLIについては今後別記事で詳しく解説する予定です。

租税条約の目的

租税条約の主な目的は以下の通りです。

- 国際的な二重課税の排除

- 国際的な脱税及び租税回避行為の防止

- 締約国間における投資交流の促進を図り、資本移動、企業活動および人的交流が円滑に行われること

国際税務の基礎シリーズで解説したとおり、税制は世界的に統一されたものはなく、各国独自に定められているものであり、そのルールは国によって異なります。

この特性は、一つの所得について日本と海外の双方で課税されてしまうような二重課税を発生させる可能性がある一方で、逆にこの特性を利用することで租税回避ができてしまう可能性もあります。

この状態を放置すると企業のグローバル化の妨げになり、世界的な経済成長の大きな足かせとなる懸念があるため、各国政府は租税条約によって対応を図っています。

国際税務の基礎や二重課税発生のイメージは以下の記事も合わせてご確認ください。

租税条約の主な規定内容

租税条約の主な規定として、課税関係の安定を図るための規定が大きく3つ、脱税及び租税回避行為等への対応を図るための規定が大きく2つあります。

課税関係の安定・二重課税の除去を図るための規定

- 源泉地国が課税できる所得の範囲の確定

- 居住地国における二重課税の除去方法

- 税務当局間の相互協議(仲裁を含む)による条約に適合しない課税の解消

脱税及び租税回避等への対応を図るための規定

- 税務当局間の納税者情報(銀行口座情報を含む)の交換

- 滞納租税に関する徴収の相互支援

租税条約の規定は国内税法に優先して適用されるという原則があるため、国際税務の問題を考える場合、国内税法だけではなく、租税条約の規定を検討することも必須となる

1. 源泉地国が課税できる所得の範囲の確定

所得の範囲については、事業所得(事業から生じる所得)と投資所得(配当、利子、使用量)でそれぞれ定められています。

2. 居住地国における二重課税の除去方法

海外でビジネスを行っている場合、現地で得た所得が海外でも日本でも課税された場合に二重課税が発生します。

この二重課税の除去について租税条約では以下のように規定しています。

3. 税務当局間の相互協議(仲裁を含む)による条約に適合しない課税の解消

国際的二重課税が生じた際の解決方法として「相互協議」という制度が設けられています。

納税者が権限ある当局に申し立てを行うことにより相互協議は開始されます。

また、権限のある当局は、申し立てられた事案の解決に向けて努力する義務があります。

4. 税務当局間の納税者情報(銀行口座情報を含む)の交換

企業活動が国際化している現在、国際的な租税回避行為に対処するためには海外のける情報を収集することが重要になってきているため、税務当局間の協力関係について規定します。

5. 滞納租税に関する徴収の相互支援

一般に、税金を徴収するための権限は国外で行使することはできません。

つまり、税金滞納者が国外に資産を持っていたとしても、税務当局がその資産を差し押さえることはできません。

そこで、滞納租税についての相互支援を行うべく、「徴収共助」という制度が設けられています。

まとめ

以上、今回は二重課税を緩和・排除する制度である租税条約の基礎を解説しました。

今回のポイントは以下の通りです。

- 租税条約の正式名称は「所得に対する租税に関する二重課税の回避及び脱税の防止のための条約(協定)」であり、基本的に二国間で締結される

- 租税条約の目的は①国際的な二重課税の排除、②国際的な脱税及び租税回避行為の防止、③締約国間における投資交流の促進を図り、資本移動、企業活動および人的交流が円滑に行われること

- 租税条約の規定は国内税法に優先して適用されるという原則があるため、国際税務の問題を考える場合、国内税法だけではなく、租税条約の規定を検討することも必須となる

- 租税条約の主な規定である、所得の範囲や二重課税の除去方法、相互協議、相互支援等は基本的事項として押さえておく必要がある

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。