- 源泉徴収ってなに?

- 源泉所得税ってどういう場合に発生するの?

- どのような場合に源泉徴収の対象になる?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 源泉徴収のわかりやすい解説

- 源泉徴収に留意する必要がある場面

- 源泉徴収の必要可否を判定するステップ

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

国際税務の基礎シリーズ「国際税務の超基礎知識」編で簡単に解説した通り、税金の納付方法には「申告納税方式」と「源泉徴収方式」の2つがあります。

この「源泉徴収方式」により課税される所得税のことを「源泉所得税」と言います。

海外ビジネスを行う場合、源泉徴収による課税が発生するケースが多くあるため、源泉所得税の基本的な内容についてはしっかりと押さえておく必要があります。

そこで、本記事では、今回はこの「源泉徴収」と「源泉所得税」について掘り下げて解説していきます!

源泉徴収とは?

「源泉徴収」は以下の通り定義されています。

これを簡単に言い換えると、海外に対して何かの支払いをする場合等に、支払いをする側の企業が税金分を支払額から予め差し引いて、その支払側の企業が税務署に納付する制度のことを源泉徴収と言います。

源泉徴収は、海外の企業が負担すべき税金を国内の企業が代理納付する仕組みと言える

以下の簡単なケーススタディで源泉徴収がどのように機能しているか確認して頂ければと思います。

- 日本企業が海外企業のライセンスを使用する契約を締結

- 使用料(ロイヤルティ)は$1,000

この場合、海外企業がこの日本企業との取引で稼いだ所得$1,000は、日本国内で課税対象となる。

(この海外企業は非居住者であるが、日本の国内源泉所得となるため)

この税金は海外企業が本来申告納付すべきものである。

しかし、ロイヤルティに対して源泉徴収方式が採用されている場合、以下の流れで日本企業が代わりに日本の税務当局に税金を納付する。

- 日本企業は海外企業への支払いから税金分$100を差し引く

(つまり、海外企業は$900受け取る) - 日本企業はその差し引いた$100を税務当局に納付する

(ただし、申告は海外企業が自ら実施する必要がある)

海外ビジネスを行う場合なぜ源泉徴収に留意が必要?

海外ビジネスを行う企業が源泉徴収を意識する必要がある場面として、大きく2つのケースがあります。

- 海外企業に対して何かしらの支払いをする場合

- 海外企業から何かしらの支払いを受ける場合

まず、海外企業に支払いをする場合、源泉徴収が必要となるか否かについては留意が必要です。

これは先ほど説明したとおり、源泉徴収税分を海外企業への支払いから差し引く必要があるためですが、海外から支払いを受ける場合も源泉税を意識することは非常に重要です。

海外からの支払いについて現地で税金を源泉徴収された場合、二重課税が発生する可能性があるためです。

海外から支払いを受けるに現地で税金を源泉徴収された場合、二重課税が発生する可能性がある。

なお、この二重課税は外国税額控除により排除または緩和が可能。

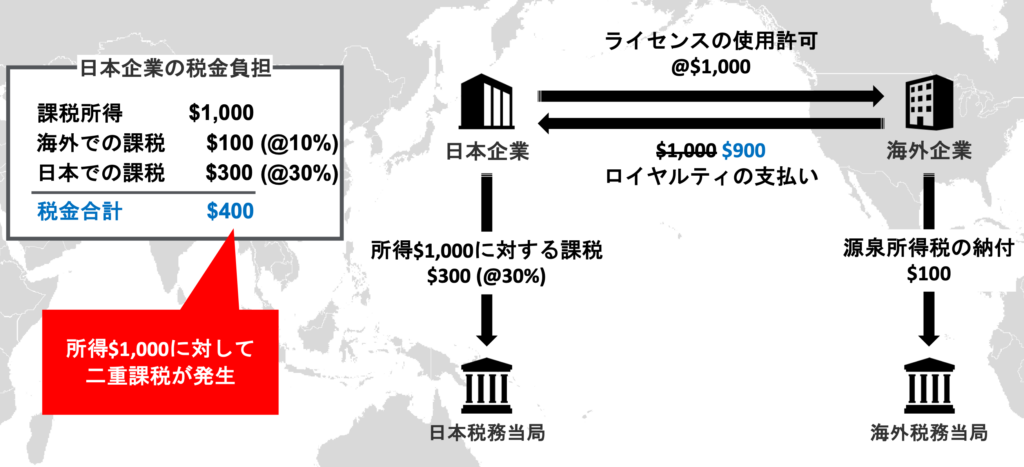

以下は先程と真逆で日本企業がロイヤルティの支払いを受けるケースですが、海外でも日本でも課税を受けることにより二重課税が発生しています。

- 海外企業が日本企業のライセンスを使用する契約を締結

- 使用料(ロイヤルティ)は$1,000

日本企業は海外で源泉所得税が課されると共に、日本でも所得総額に対して課税がなされる。

➡ 結果的に所得$1,000に対して二重課税が生じる

源泉徴収が必要かを検討する際の基本的なステップ

日本企業が海外企業に対して何らかの支払いをする場合は日本国内で、

海外子会社等から何かしらの支払いを受ける場合はその海外子会社等の所在国で、

源泉徴収が必要かどうかを検討する必要があります。

STEP1: 支払い内容の検討

STEP2: 現地税法の確認

STEP3: 租税条約の確認

STEP1: 支払内容の検討

税法上は原則として支払いの内容ごとに源泉徴収の要否が決まっています。

そのため、海外企業に何かしらの支払いをする場合や、海外子会社から日本親会社に支払いをする場合、まずは支払いの内容をしっかりと特定する必要があります。

一般的には以下のような支払いが考えられるかと思います。

- 商品の代金支払

- 特許などの使用料の支払い

- 役務提供に対する対価の支払い

- 配当の支払い

- 借入金に対する利子の支払い 等

STEP2: 現地税法の確認

次に実施すべきは現地税法の確認です。

日本企業が海外企業に支払いをする場合は日本の税法を、海外子会社が日本親会社等に支払いをする場合は現地税法の確認が必要になります。

検討する内容は以下の2点

- 特定した支払いの内容は源泉徴収の対象となるか否か

- 源泉徴収する際の税率は何%か

なお、この時に発生する可能性がある二重課税は、外国税額控除により排除または緩和が可能

具体的な判定や税率は支払いの内容ごとに決まっているため、実際にはStep1で特定した支払いの内容に基づいて日本または現地の税法を確認する必要があります。

また、税率も支払いの内容により異なりますが、一般的には20%となる場合が多いです。

STEP3: 租税条約の確認

さらに、租税条約についても確認する必要があります。

これは以下2つの理由からです。

理由①:所得の源泉地が租税条約によって置き換えられているケースがある

例えば、ロイヤルティの源泉について。

日本では「使用地主義」が採用されていますが、租税条約により「債務者主義」に置き換えられているケースが多くなっています。

使用地主義:使用した場所に源泉があるとする考え方

債務者主義:支払者の所在地国に源泉があるとする考え方

日本企業が海外企業のライセンス等を日本で使用する場合、もし租税条約によって債務者主義に置き換えられていたとしたら、源泉徴収は必要になるでしょうか?

この場合、源泉徴収が必要という結論に変わりはありません。

使用地も支払者の所在地も日本になるため、いずれの考え方によっても日本の国内源泉所得となるためです。

理由②:租税条約により源泉税が減免されることがある

ロイヤルティのように、いずれの考え方でも国内源泉所得となる場合であっても、源泉税率が租税条約によって変わる可能性があることには留意が必要です。

なお、租税条約は国内法に優先して適用されますが、租税条約に源泉税率が引き下げられることはあっても、引き上げられることはありません。

「租税条約」についての詳細は以下の記事をご参照下さい。

まとめ

以上、今回は源泉徴収の具体的な仕組みや、源泉徴収がどういう場合に必要となるか、さらに必要どうかを検討するための基本的なステップについて解説しました。

今回のポイントは以下の通りです。

- 「源泉徴収」とは、海外に対して何かの支払いをする場合等に、支払いをする側の企業が税金分を支払額から予め差し引いて、その支払側の企業が税務署に納付する制度

- つまり、源泉徴収は海外企業が負担すべき税金を日本企業が代理納付する仕組み

- 海外から支払いを受けるに現地で税金を源泉徴収された場合、二重課税が発生する可能性がある

- この二重課税は外国税額控除により排除または緩和が可能

- 源泉徴収が必要かどうかは、①支払内容の確認、②現地税法の確認、③租税条約の確認という3ステップで行われる

- 租税条約によって源泉地や源泉税率が置き換えられているケースがあることに留意

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。