- 二重課税はなぜ発生する?

- 国や居住性によって課税の範囲が違うって聞いたことあるけど・・・

- 海外で発生した所得ってどういう取り扱いになるの?

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 課税の範囲のわかりやすい解説

- 課税の範囲に関する二種類の違い

- 居住者と非居住者それぞれの課税の範囲

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

二重課税が発生する大きな要因として、国際税務の基本ルールである「課税の範囲」が大きく影響していることはコチラの記事で解説した通りです。

「課税の範囲」は居住者か非居住者かによって異なるため、「課税の範囲」を確定するためには、まず対象の法人(又は個人)が居住者なのか、非居住者なのかを判定する必要があります。

そこで、本記事では、国際税務のもう一つの基本ルールである「居住性の判定」について解説していきます。

国によって居住性の判定方法は異なる

「居住性によって課税の範囲が違う」という国際課税上の基本的なルールは、諸外国でも基本的に共通のルールとなっています。

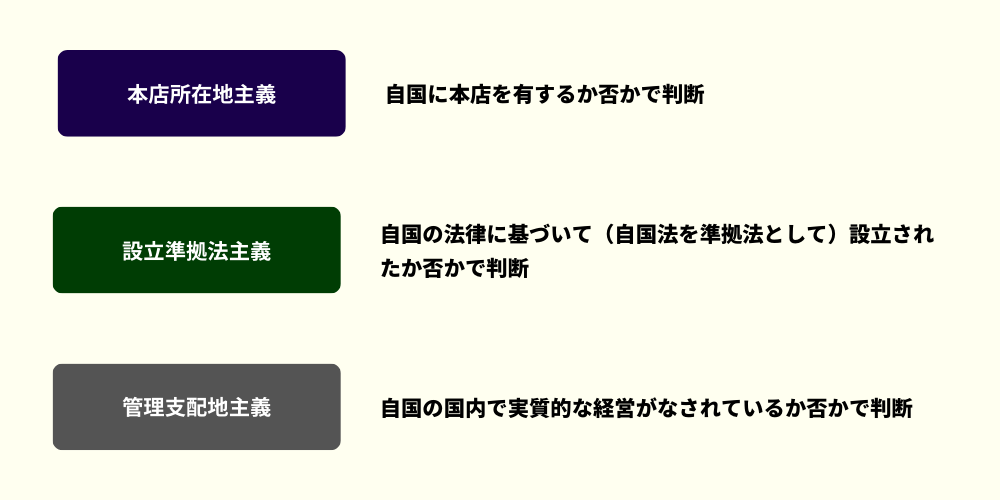

一方で、居住性の判定方法は国によって異なり、以下の3つの何れかが採用されています。

日本は「本店所在地主義」を採用

日本の税法では「本店所在地主義」が採用されており、居住性は本店所在地が日本であるか否かによって判断されます。

居住者(内国法人):日本に本店又は主たる事務所がある場合

非居住者(外国法人):海外に本店又は主たる事務所がある場合

日本で設立される法人は国内に本店住所を登記する必要があるため、実質的には日本の法律に基づいて設立された法人は全て居住者(内国法人)に該当することとなります。

逆に、国外で設立された法人は国内に本店住所を登記できないので、たとえ国内で実質的な経営がなされていたとしても、非居住者(外国法人)に該当することになります。

(ただし、実質的な経営がなされている場所が後述する「PE」に該当する可能性はあります。)

海外ビジネスを行う日本企業は進出先のルールも理解することが重要

海外ビジネスを行う場合、進出先の居住性に関するルールをしっかり把握する必要があります

- その国でどの程度課税されるのか?

- 二重課税は発生する可能性があるか?

- その二重課税は排除できるのか? 等々

海外進出時には以下を検討・把握することが利益を最大化するためにも非常に重要となりますが、その国での居住性の判定を行うことが検討の第一歩となるためです。

なお、この検討時には以下のような可能性があることも考慮に入れることが重要です。

- 国によっては採用ルールが一つのみではないことに留意が必要

➡ 例えばヨーロッパ諸国では、「設立準拠地基準」と「実質経営地基準」が併用されていることが多い。

- 国によって異なるルールが採用されているため、場合によっては同時に複数の国の居住者に該当することもあり得る

➡ この場合、租税条約に基づいて複数の国で課税されている状態を解消する。

- 逆に、ある法人がいずれの国の居住者にも該当しないことがあり得る

➡ 例えば、実質経営地基準のみが採用されている国(例:シンガポール)で設立された法人が日本で実質的な経営がなされている場合、その法人はいずれの国の居住者にも該当しないことになる。

まとめ

本記事では国際税務の基本ルール「居住性の判定」について紹介しました。

本記事のポイントは以下となります。

- 日本で設立された法人は基本的に全て日本の居住者

- 居住性の判定ルールは国によって異なるため、進出先のルールをしっかり把握することが重要

- 国によるルールの違いによって二重課税が発生する場合があり、その場合は租税条約を使って解消する

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。