- 国際税務ってなに?

- 海外ビジネス展開を考えているけど税金が心配

- 国際税務を勉強したいけど何から始めればいいかわからない…

こんなお悩みを現役公認会計士・税理士が解決します。

本記事の内容

- 国際税務の概要

- 国際税務の主な目的

- 国際税務の基本用語

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

国際税務について、実務担当者はもちろん、税務にあまり馴染みのない営業担当者や経営者でも理解できるようにわかりやすく解説していきます。

日本企業が海外でビジネスを行う場合、国際税務への対応が必要となりますが、国際税務という言葉だけで聞くと難しそうで、敬遠しがちかもしれません。

しかし、どういう場面で国際税務という言葉が登場し、具体的にどのような検討が必要となるかを理解しておくと、海外進出時のリスクを抑えることができたり、海外ビジネスの利益を最大化することが可能です。

そこで、本記事では、国際税務を理解する上での必須知識となる、国際税務の概要や目的、基本用語をわかりやすく解説しています。

そもそも「国際税務」とは?

「国際税務」とは、国境を跨いだ取引に対して発生する税金問題を総称したものです。

国際税務を理解するに当たっては、まず以下の大前提を抑える必要があります。

税制は各国で定められており、国によって制度は全く異なる

この大前提があるため、海外ビジネスを行った場合、2つ(場合によっては2つ以上)の異なるルールが課されることになり、税負担が重すぎたり軽すぎるという事態が生じる可能性があります。

このような歪みを調整する目的で行われるのが「国際税務」というわけです。

日本企業が海外ビジネスを行う場合様々な問題が生じます。

外国企業との取引や海外での販売活動によって利益を得た場合。

- その利益は日本で課税されるのか?

- 米国で課税されるのか?

- 両方で課税されてしまった場合どうすればいいのか?

そこで、「国際税務」によってこのような問題を解決していくことになります。

二重課税の排除が大きな目的の一つ

国際税務の目的は主に3つあります。

- 二重課税の排除

- 所得移転による租税回避防止

- 居住地国と源泉地国の課税権調整

この中でも、海外ビジネスを展開する企業にとって重要となってくるのが二重課税の排除です。

海外企業との取引や海外ビジネスによって生じる利益について、日本及び海外の双方で課税されてしまうこと。

税制は国によって異なるため、日本でも海外でも課税されるというような事態が生じ得るのです。

二重課税の具体的なイメージ

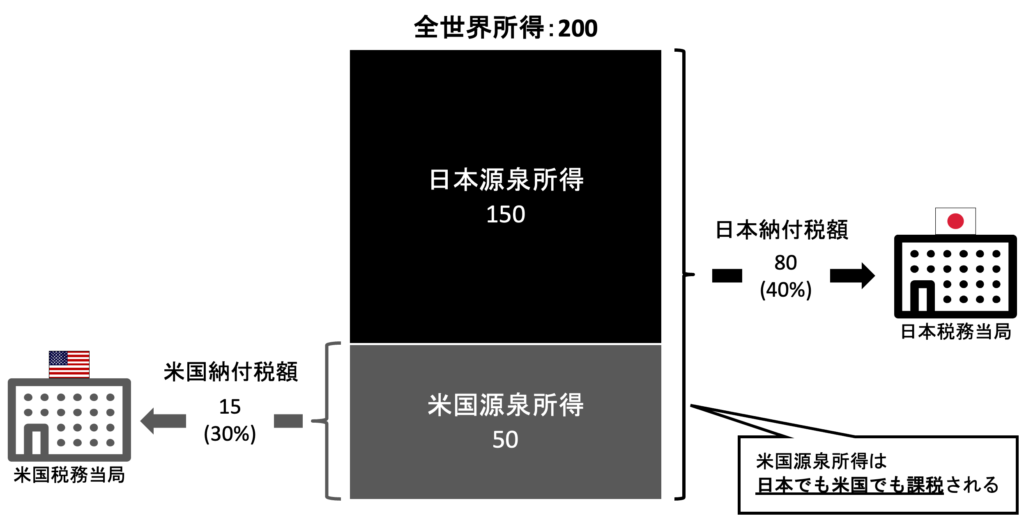

二重課税が発生している状況をかなり単純化した例で説明します。

日本は全世界所得課税方式を採用しているため、日本では所得150と米国の所得50を合計した全世界所得200に対して課税されます。

一方、この企業は米国では「非居住者」であるため、米国で稼いだ50のみ米国で課税されます。

そうすると、米国で稼いだ所得50は日本でも米国でも課税されていることになり、二重課税が発生していることになります。

租税回避防止も大きな目的の一つ

一方で、もう一つの大きな目的として所得移転による租税回避防止というものがあります。

国家間で税制度が異なることを逆に利用することで、税金を大きく節約できる可能性があります。

そこで、国際税務で適切なルールを設けることによって過度な節税を防止するということです。

海外ビジネスにおいて国際税務に適切に対応しない場合、節税目的と見做され追加で税金が課されてしまうリスクがあることもしっかり理解!

国際税務の基本用語

国際税務を理解するに当たっては、国際税務の中で登場する「基本用語」をしっかり押さえておく必要があります。

まずは超基本となる用語をいくつか紹介しますので、ここで確実に抑えていただけたらと思います。

今後理解が曖昧になった際も、是非この記事を振り返ってみてください。

内国法人と外国法人

国内に本店等があるか、国外に本店等があるかで異なります。

「内国法人」:国内に本店または主たる事務所を有する法人(つまり、日本の居住者となる法人)

「外国法人」:国外に本店または主たる事務所を有する法人(つまり、日本の居住者以外の法人)

居住者と非居住者

国内に住所があるか否か、または1年以上日本に住んでいるか否かが判断のポイントです。

| 国内に1年以上居所を有する | 国内に1年未満居所を有する | |

|---|---|---|

| 国内に住所あり | 居住者 | 居住者 |

| 国内に住所なし | 居住者 | 非居住者 |

国内源泉所得と国外源泉所得

所得を生むことになった活動が日本国内で行われたか、海外で行われたが判断の分かれ目です。

「国内源泉所得」:日本国内での事業や資産の運用によって得た所得

「国外源泉所得」:海外での事業や資産の運用によって得た所得

申告納税と源泉徴収

課税対象者が自ら納付するか、課税対象者の代理で支払者が納付するかの違いです。

「申告納税」:納税者自身が収入・費用などを申告し、税金を納付する方法

「源泉徴収」:利子等の支払をする者が、支払額から一定の割合の金額を予め差し引いて、支払を受ける者に対しては残額を支払い、国には差し引いた額を納付する方法

まとめ

今回は国際税務を理解するための入り口となる概要と基本用語について解説しました。

本記事のポイントは以下となります。

- 税金の制度は各国独自に定められており、ビジネスを行う国と日本両方のルールを守る必要がある

- 海外ビジネスでは二重課税のリスクや租税回避行為と見做されるリスクがあるため国際税務への対応はマスト

それでは今回は以上です。

国際税務や海外進出に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。