現役公認会計士・税理士が法人化に関するお悩みを解決します!

- 法人化すると税金が安くなるって聞いたけどホント?

- 法人化するとなんで税負担が軽くなる可能性があるの?

- どれくらいの所得になったら法人化を検討すべき?

- 所得税と法人税それぞれの具体的な税率と簡単な税金算定方法

- どの程度の所得になると所得税よりも法人税の方が低くなるか

- 所得800万円は一旦の目安になるが、法人化が有利になる明確な基準はないこと

個人事業主が法人化をすると、税金が安くなるとか節税ができるとか聞いたことがあるのではないでしょうか。

実際、法人化すると税金計算上で様々なメリットを得ることができます。

その中のメリットの一つに、「法人化すると税率が低くなる」というものがあります。

法人化することで税率を低く抑えることができれば税負担を減らすことができますが、「所得が〇〇万円いったら法人税のほうが有利!」といったような単純な話ではなく、様々な要素を総合判断する必要があります。

そこで、本記事では、所得税と法人税の税率について、両者を比較しながら詳しく解説していきます。

税率に関する知識を身につけることで、実際に法人化により税負担を減らすことができる可能性があるため、是非本記事を最後まで読んでみてください。

公認会計士・税理士であるSK国際会計事務所代表が本記事を執筆。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後も国際税務や海外ビジネス展開に関するアドバイスを提供している。

法人化による税金計算上の5つのメリット

法人化した場合に税負担が軽くなる可能性があるのは、5つの税金上のメリットがあるためです。

- 所得によっては税率が低くなる

- 役員報酬を経費として計上できる

- 経費にできる範囲が広くなる

- 欠損金(赤字)を10年間繰り越すことができる

- 消費税の納付を2年間免除される

今回は、この中でも①の「税率を低く抑えることができる可能性あり」について詳しく解説していきます。

所得税と法人税の税率を解説

所得税と法人税はどちらも税金に関するルールであり、基本的な考え方は似ている部分も多いですが、ルールの具体的な内容は異なる点も多くあります。

そのルールの違いの一つが「税率」です。

特に注目すべきは、一定の所得を超えると、所得税率のほうが法人税率よりも高くなることです。

つまり、所得金額によっては、法人化したほうが税金を低く抑えることができる可能性がある◎

まずは所得税と法人税それぞれの税率について簡単に解説していきます。

所得税は「累進課税制度」を採用

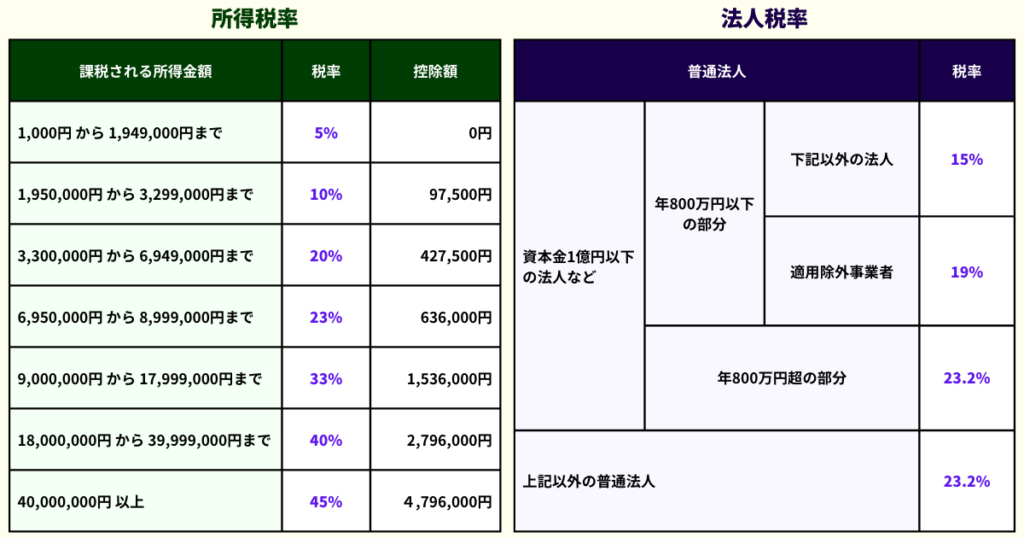

所得税法では、所得に応じて5%〜45%の税率が設定されています(下表は国税庁HPの税率表)。

また、所得税は「累進課税制度」が採用されているため、単純に所得合計に一定の税率を乗じるのではなく、所得の段階ごとに異なる税率を乗じることになります。

課税所得を各段階に区分して、それぞれに応じた税率を乗じることで税金を算出すること

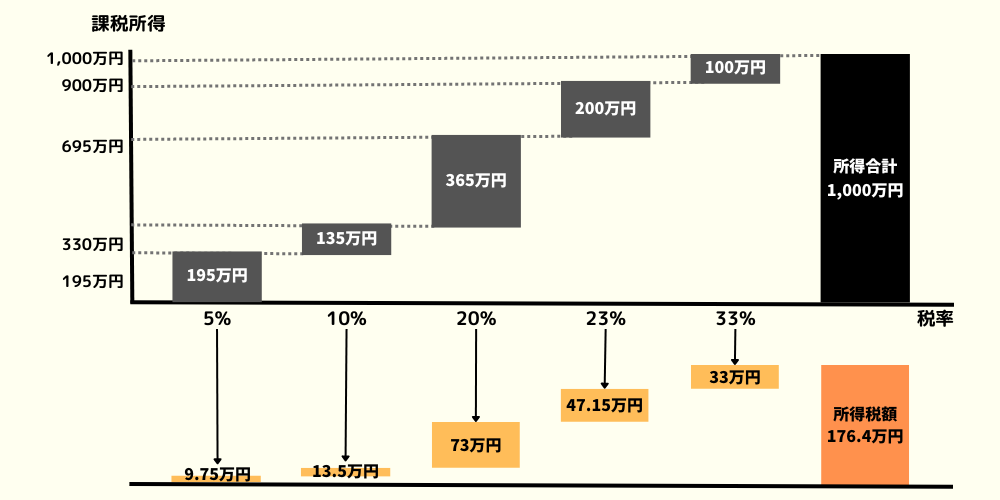

簡単な例として、所得が1,000万円と仮定した場合の所得税額を計算してみます。

基本の算定方法はこの通りですが、さきほどの税率表は速算表になっており、表にある「控除額」を使用した以下の算式でより簡単に算定することも可能です。

さきほどの所得税額の算定結果と、速算表に基づく算定結果が一致していることが確認できるかと思います。

法人税は「比例課税制度」を採用

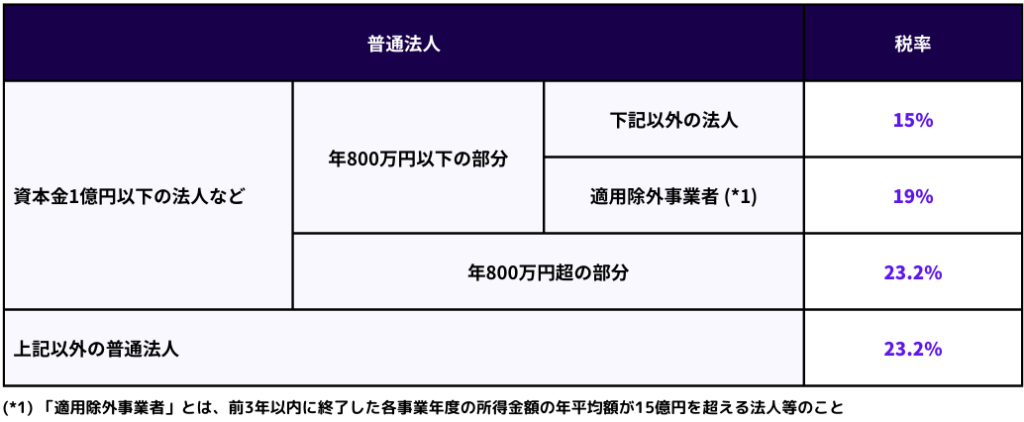

法人税率は法人の種類ごとに定められており、最も一般的な「普通法人」の税率は原則23.2%となっています(下表国税庁HPの税率表)。

また、法人税では「比例課税制度」が採用されているため、所得税の場合とは異なり、基本的には所得合計に対して一定の税率を乗じることで法人税額を算定します。

課税標準の大小に関わりなく同じ税率で課税する制度のこと

さきほどの所得税の場合と同様に、所得を1,000万円と仮定すると、法人税額は以下の通り算定されます。

ただし、資本金1億円以下の法人については税率の軽減措置(中小企業者等の法人税率の特例)が取られています。

具体的には、課税所得合計のうち800万円部分までについては税率15%が適用され、800万円を超える部分には税率23.2%が適用されます。

所得が1,000万円のケースで、資本金が1億円以下の法人に該当する場合の所得税額は以下となります。

なお、中小企業者等の法人税率の特例は2025年3月31日までに開始する事業年度までの適用であることに留意です。

所得税と法人税の税率の比較

まずは所得税率と法人税率を比較してみます。

フリーランスが法人化する場合は資本金1億円以下の法人に該当することがほとんどかと思います。

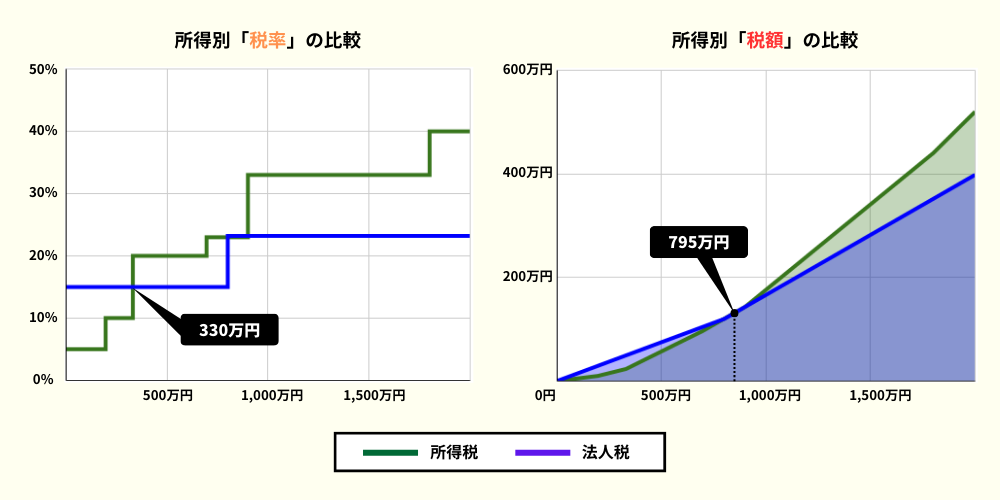

その場合、この比較だけを見ると、所得が330万円を超えた時点で所得税率は20%となるのに対して、法人税率は15%であるため、法人税のほうがお得に見えるかもしれません。

しかし、所得税の方は累進課税制度が採用されているため、必ずしもそうならないことには留意が必要です。

課税所得が795万円を超えると所得税のほうが税負担が大きい

そこで、これまで個人事業主として活動してきたフリーランスが資本金1億円以下の法人設立を検討していると仮定して、所得別の所得税額と法人税額を比較してみます。

最初は所得税のほうが「税額」が小さいですが、所得税は所得が高くになるに連れてどんどん「税率」も高くなるため、課税所得が増えていくにつれて「税額」も加速度的に増加します。

その結果、課税所得が795万円の時点で税額は同じになり、それ以降は所得税のほうが税負担が大きくなります。

実際に計算してみると以下の通りとなります。

所得税:795万円 (課税所得) × 23% (所得税率) - 63.6万円 (控除額) = 119万2,500円

法人税:795万円 (課税所得) × 15% (法人税率) = 119万2,500円

所得税と法人税の差は所得が増えるほど大きくなる

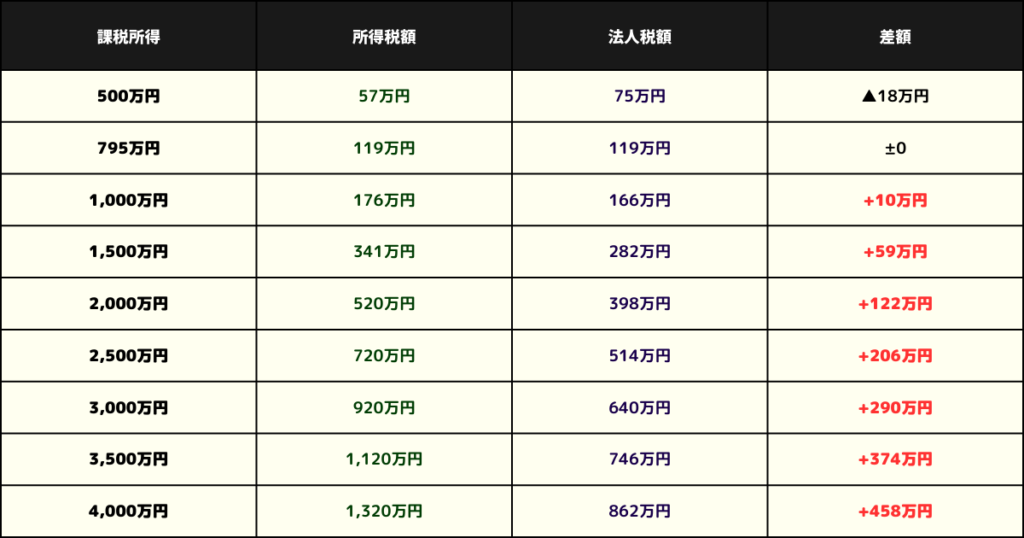

下表はさきほどの所得別税額比較を実際の金額で表したものです。

こちらを見て頂ければ一目瞭然ですが、所得が795万円を超えた時点から所得税の方が負担が大きくなり、所得が4,000万円ともなると約500万近くも所得税の法が負担が多くなります。

そのため、事業規模が小さいうちは個人事業主でも問題ありませんが、規模が拡大するにつれて税負担は大きくなるため、ある程度の規模になった段階で法人化を検討すべきと考えられます。

事業規模が大きくなり課税所得が増えると法人税のほうが負担が小さくなる可能性が高い

所得が795万円を超えた時点で法人化したほうがいいのか?

課税所得が795万円を超えると法人税のほうが税負担が小さくなるということは、フリーランスは所得が795万円を超えた時点で法人化すべきなのでしょうか?

答えは「必ずしもそうとは限らない」です。

なぜなら、上記の税金比較はあくまでも「個人事業主と法人で所得が全く一緒だったら」という前提を置いた上で、現時点税率に基づき単純比較しているだけだからです。

特に、以下の点には留意が必要です。

- 実際には所得控除や税額控除、経費にできる範囲の違いなどがあり、個人事業主と法人とでは課税所得が異なってくる可能性が高い

- 仮に所得が全く同じになる場合でも、所得が1,000万円時点の所得税と法人税の差額は10万円のみであるのに対し、法人設立には10万円以上のコストがかかる

- 法人税率の原則は23.2%であり、現状は期限付きで軽減税率15%が適用されているにすぎない(2025年3月31日までに開始する事業年度までであり、それ以降の税率は不透明)

- 他にも法人化すると社会保険料等の負担が増える可能性があり、他のコストを考慮した場合には法人のほうがコストが掛かってしまう可能性もある

フリーランスの法人化について色々調べると、「課税所得が〇〇万円を超えた時点で法人化すべき!」みたいな記事を見かけますが、実際には明確な基準はないことに十分留意してください。

個人で始めた事業が大きくなってきたら専門家に相談すべき

法人化すべき所得に明確な基準はありませんが、法人化による税金上のメリットがあることは確かなので、事業が順調に大きくなり、ある程度の規模になったら法人化は検討すべきです。

法人化検討においては、個々の事業の実情を踏まえたシミュレーションを実施するのが最も効果的です。

このシミュレーションは税金算定方法等を細かく調べた上で自信で実施することも可能ですが、専門知識がない個人がやるにはハードルが高く、またシミュレーション結果が誤ったものになってしまうリスクもあります。

また、法人化には税金以外にも様々なメリット・デメリットがあります。

そのため、法人化による税金計算上の損得のみではなく、その他の要素を総合的に判断することが重要です。

まとめ

今回は法人化による税金計算上のメリットの一つである「税率の違い」について詳しく解説しました。

本記事のポイントは以下の通りです。

- 一定の所得を超えると、法人税率のほうが所得税率よりも低くなるため、所得金額によっては法人化したほうが税金を低く抑えることができる可能性がある

- 法人税は比例課税制度が採用されており、原則として所得に関わらず税率は一定だが、所得税は累進課税制度のため、所得が高くになるに連れて税率は高くなり、税額も加速度的に増加する

- 課税所得が795万円の時点で所得税と法人税の税額は同じになり、所得がそれ以上大きくなると、所得税のほうが税負担が大きくなる

- ただし、実際にはその他の様々な要因により、必ずしも所得が795万円を超えた時点で法人税のほうが有利になるわけではない

- 法人化を検討する際は、税理士などの専門家に相談して税金上のメリットを確認するとともに、法人化によるその他のメリット・デメリットを総合的に判断すべき

それでは今回は以上です。

法人化や税金計算に関してご質問・ご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。