- IFRS15/新収益認識会計基準のステップ5は何が重要?

- 履行義務の充足に関する基準上の記載はわかりにくい・・・

- どのような状態になったら履行義務は充足した言える?

こんなお悩みを現役公認会計士が解決します。

本記事の内容

- 履行義務の充足の意味

- 履行義務が充足される2つのパターン

- どちらのパターンに該当するかの判定方法

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後もIFRS導入プロジェクトやIFRS15に関する会計相談を提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

IFRS15/新収益認識会計基準について、実務担当者はもちろん、会計にあまり馴染みのない営業担当者等でも理解できるようにわかりやすく解説していきます。

ステップ5ではとうとう履行義務の充足により収益を認識することになります。

ただし、一口に履行義務の充足といっても大きく2パターンあり、どちらのパターンに該当するか適切な判定をした上で、必要に応じて進捗度も見積る必要があり、一定の複雑性を伴います。

そこで、本記事では、履行義務の充足の2パターンについて具体的に解説した上で、どちらのパターンになるかの判定方法についても解説していきます。

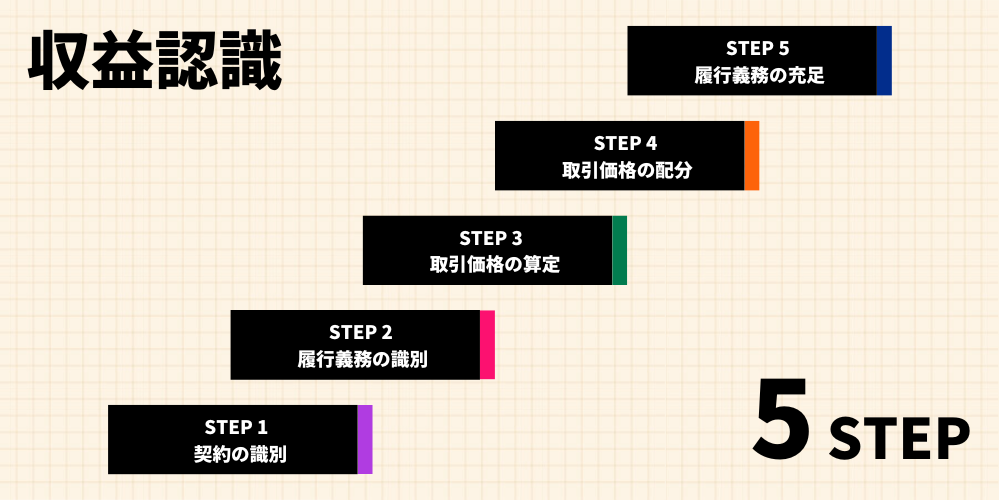

まずは収益認識の5ステップを復習

まずは収益認識の5ステップをさらっと復習したいと思います。

5ステップとは、収益を認識する単位や、タイミング、金額を決定するためのガイダンスです。

つまり、いつ売上計上すべきか、いくらで売上計上すべきかなどは5ステップに従って決定する必要があるということです。

IFRS15の収益認識の5ステップ

STEP1: 顧客との契約を識別する

STEP2: 契約における履行義務を識別する

STEP3: 取引価格の算定

STEP4: 取引価格を履行義務に配分する

STEP5: 履行義務を充足した時に、または充足するにつれて収益を認識する

今回はこの5ステップのうちの最後のステップ、ステップ5の「履行義務の充足」について解説していきます。

履行義務の充足とは?

履行義務とは「約束」のことであると以下の記事で解説しました。

履行義務が「約束」であることをしっかり理解していると、「履行義務の充足」をイメージすることも簡単です。

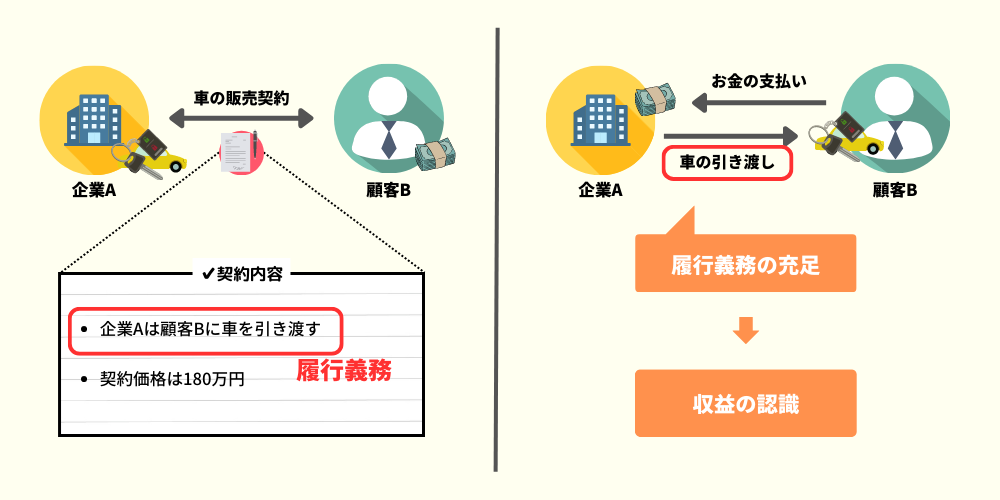

「履行義務の充足」とは、企業が顧客とした契約上の「約束」を果たすこと

「約束を果たす」とは、つまり約束したことを実行することです。

約束が「完成車の引き渡し」であれば、「車を引き渡す」ことで約束を果たしたことになります。

そして、新収益認識基準はこの約束を果たした時点で収益を認識することを求めています。

履行義務充足の2つのパターン

履行義務を充足する、つまり約束を果たすタイミングのパターンとしては大きく二種類あります。

- 一時点で履行義務を充足するパターン

- 一定期間に渡って履行義務を充足するパターン

ここからは、それぞれのパターンについて詳しく解説していきます。

① 一時点で履行義務を充足するパターン

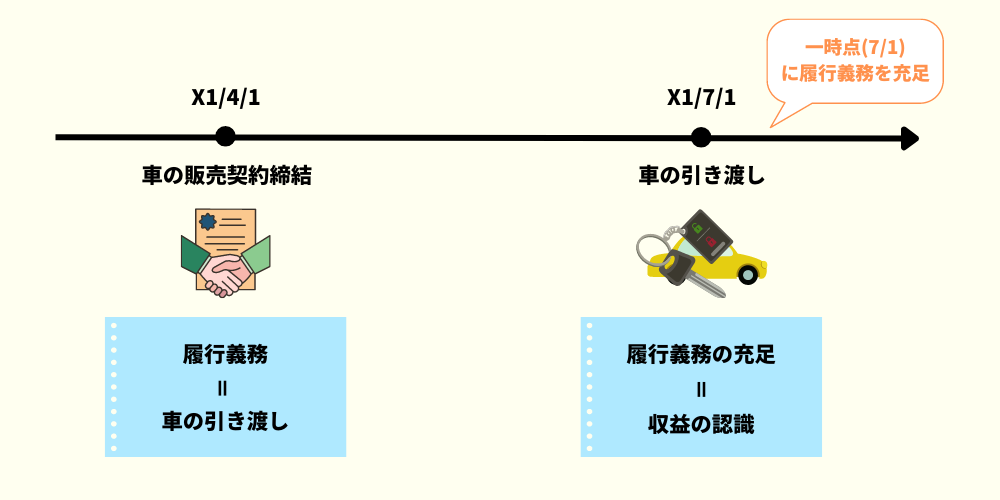

「一時点で履行義務を充足」とは、ある時点で一気に約束を果たすイメージです。

商品を販売する場合はこのパターンになることが多いです。

車を販売する場合、車の引き渡しという「履行義務=約束」が発生します。

この履行義務を充足する(約束果たす)のは、車を引き渡した時点という一時点となります。

資産に対する支配が移転した時点で履行義務が充足される

では、具体的にどの時点で約束を果たしたと考えるべきでしょうか?

会計基準上は、「資産に対する支配」が顧客に移転した時点で約束を果たした、すなわち履行義務が充足したと考えるとしています。

一時点で履行義務を充足するパターンの場合、「資産に対する支配」が顧客に移転した時点で収益を認識する

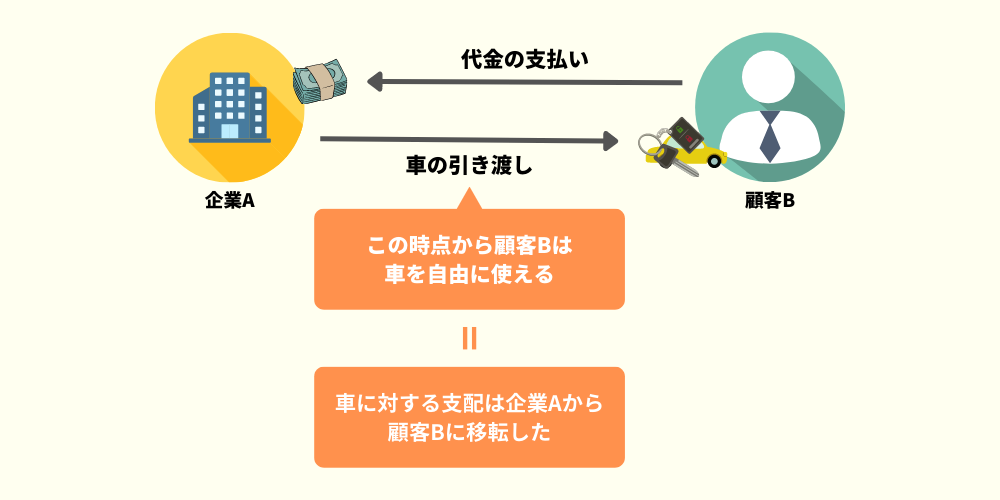

この、資産を支配している状態とは、その資産から生み出される便益を享受できる状態のことを指します。

【企業会計基準第29号37項】(タップすると開きます)

資産に対する支配とは、当該資産の使用を指図し、当該資産からの残りの便益のほとんどすべてを享受する能力(他の企業が資産の使用を指図して資産から便益を享受することを妨げる能力を含む。)をいう。

車を購入する場合、車を使っていつでも自由に移動できるということが、「車」という資産から生み出される便益となる。

そのため、その車の鍵を受け取って、いつでも自由にその車を使用できる状態になった時点で、車に対する支配を獲得したと言える。

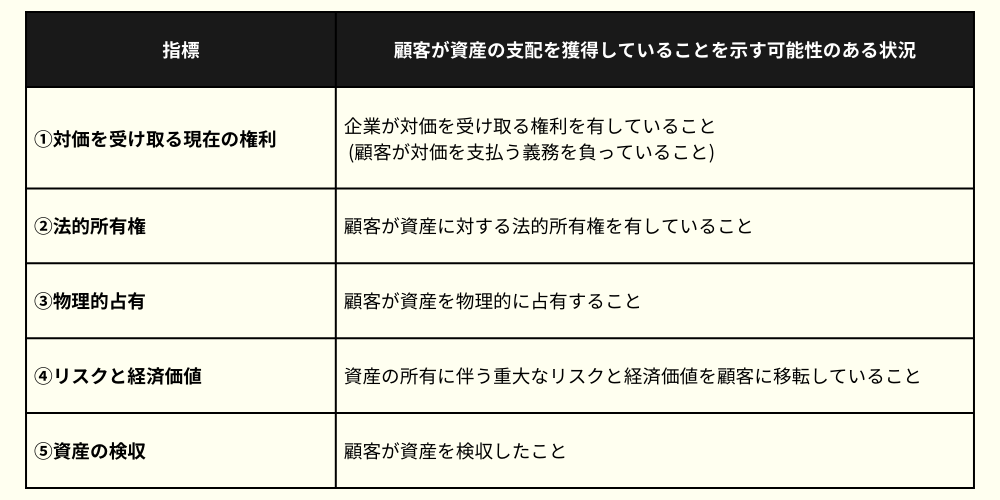

資産に対する支配の移転を検討する際の5つの指標

一時点で履行義務を充足するパターンの場合、資産に対する支配が顧客に移転した時点で約束を果たした、つまり履行義務を充足したと考えるということでした。

では、どの時点で資産に対する支配が移転したと考えられるでしょうか?

商品販売の場合等は非常に単純であり、先程の車の例の通り、顧客から代金を受け取って、対象の商品を顧客に引き渡した時点が「資産に対する支配」が移転した時点と考えて問題ないかと思います。

ただし、実務ではこのような単純なケースばかりではなく、どの時点で支配が移転した考えるべきか悩むケースもあるかと思います。

そこで、会計基準では資産に対する支配が移転した否かを検討する際に考慮すべき、5つの指標を示しています。

資産に対する支配の移転のタイミング、すなわち履行義務を充足するタイミングを検討する際には、この5つの指標を総合的に勘案して、最終的に収益認識のタイミングを決定することになります。

② 一定期間に渡って履行義務を充足するパターン

一方、「一定期間に渡って履行義務を充足」とは、時間や作業の進捗に伴って徐々に約束を果たしていくパターンです。

典型的な例として、給与処理や経理処理等の代行サービスや、ビルの建設、ソフトウェアの開発などが挙げられます。

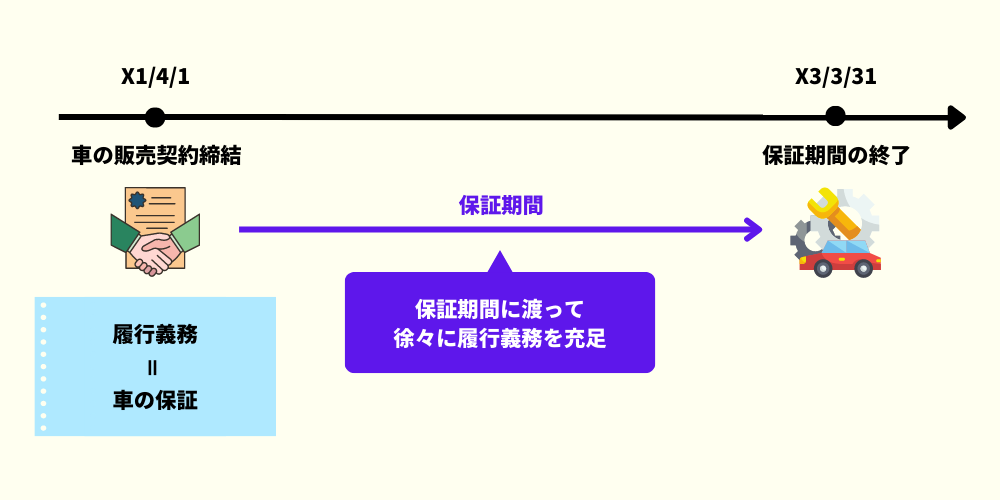

車を販売する場合に、数年間の保証がつくケースがあります。

この場合、この約束した期間は正常に車が稼働することを保証する(故障した場合などに修理を行うことを保証する)という「履行義務=約束」が発生します。

このようなケースにおいては、その約束した時間(年数)が経つにつれて、約束を果たしている(つまり車が正常に動くことを保証している)と考えられます。

見積った進捗度に基づき収益を認識する

一定期間に渡って履行義務を充足するパターンの場合、約束を果たすまでの進捗度を見積って、各会計期間末にその進捗度に応じて収益を認識していきます。

「進捗度」とは、顧客とした約束をどの程度果たしたかを表したもの

商品販売の場合、「商品の引き渡し」という約束は、商品を顧客に渡した時点で約束が果たされます。

一方で、2年保証のようなサービスの場合、2年後に一気にこの約束果たされるわけではなく、その保証期間に徐々に約束が果たされていきます。

この2年間の約束について、現時点でどの程度果たしたかを表したものが「進捗度」となります。

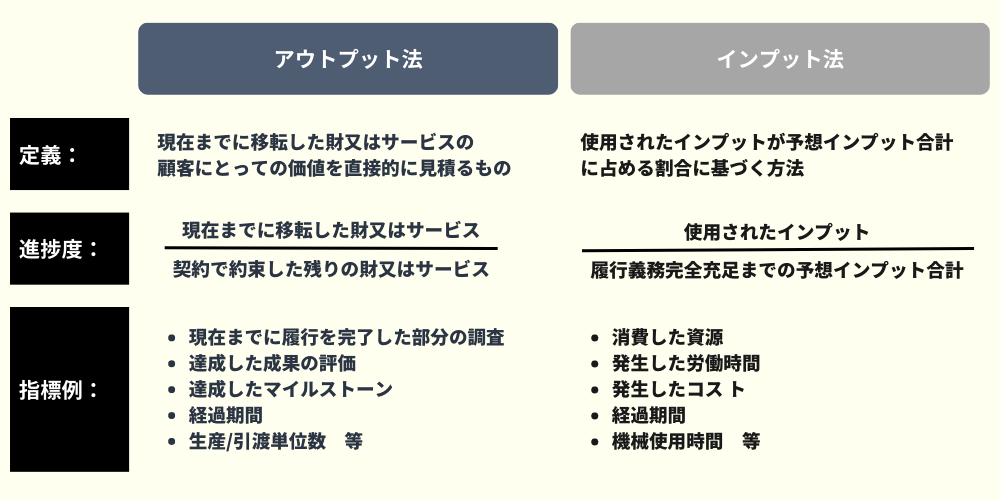

進捗度の見積り方法

一定期間に渡り履行義務を充足する方法で収益を認識できるのは、基本的に進捗度が合理的に見積ることが可能な場合のみとなります。

この進捗度の見積り方法としては、「アウトプット法」と「インプット法」があります。

【企業会計基準適用指針第30号15項】(タップすると開きます)

完全な履行義務の充足に向けて財又はサービスに対する支配を顧客に移転する際の企業の履行を描写する進捗度(以下「履行義務の充足に係る進捗度」という。)の適切な見積り(会計基準第41項)の方法には、アウトプット法(第 17 項から第 19 項参照)とインプット法(第20項から第22項参照)があり、その方法を決定するにあたっては、財又はサ ービスの性質を考慮する。

進捗度を見積る際は、商品やサービスの性質を考慮した上で、最も合理的に進捗度を見積ることができる方法を使用する必要があります。

一定の期間に渡って履行義務を充足するパターンの具体例

ここからは簡単な例を使って一定の期間に渡って履行義務を充足するパターンの収益認識を見ていきたいと思います。

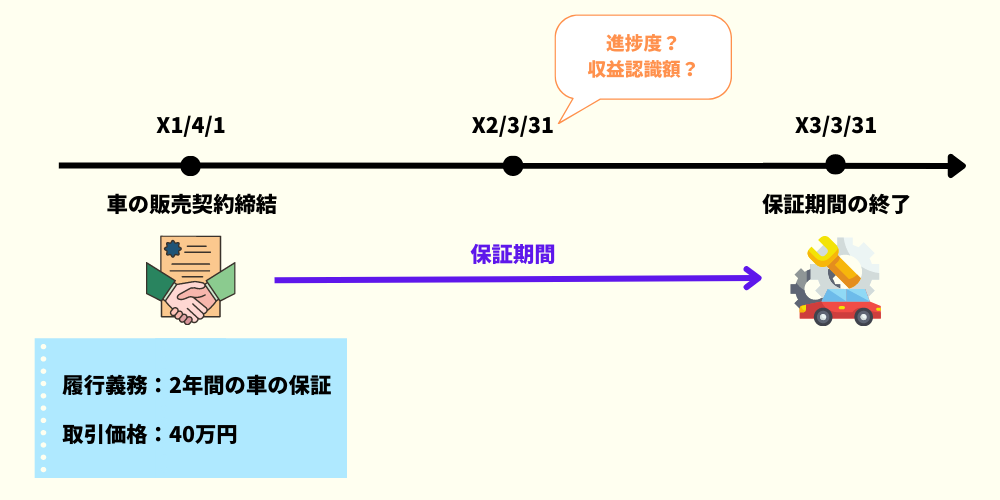

例えば以下のケースを想定してみます。

以下を前提とした場合、X2年3月31日に認識すべき収益はいくらになるか?

- 車の販売契約から「2年間の車の保証」が別個の履行義務として識別された

- 一定の期間に渡り充足される履行義務であり、40万円の取引価格が配分された

- X1年4月1日に車が顧客に引き渡され、保証は引き渡し日から2年間有効である

まずはX2年3月31日時点での進捗度を算定します。

X2年3月31日時点では、2年間の保証、つまり730日(365日×2年)の保証のうち、365日分の保証を完了したことになります(365日分の保証の約束を果たした)。

収益認識額は、この算定された進捗度に、配分された取引価額を乗じることで算出します。

どちらのパターンで履行義務を充足するかの判断

契約から識別された履行義務がどちらのパターンのものかは取引開始日に判定する必要があります。

識別された履行義務が、以下のいずれに該当するかは取引開始日に判定する。

①一時点で充足されるもの

②一定の期間に渡り充足されるもの

【企業会計基準第29号36項】(タップすると開きます)

契約における取引開始日に、第38項及び第39項に従って、識別された履行義務のそれぞれが、一定の期間にわたり充足されるものか又は一時点で充足されるものかを判定する。

具体的な判定方法

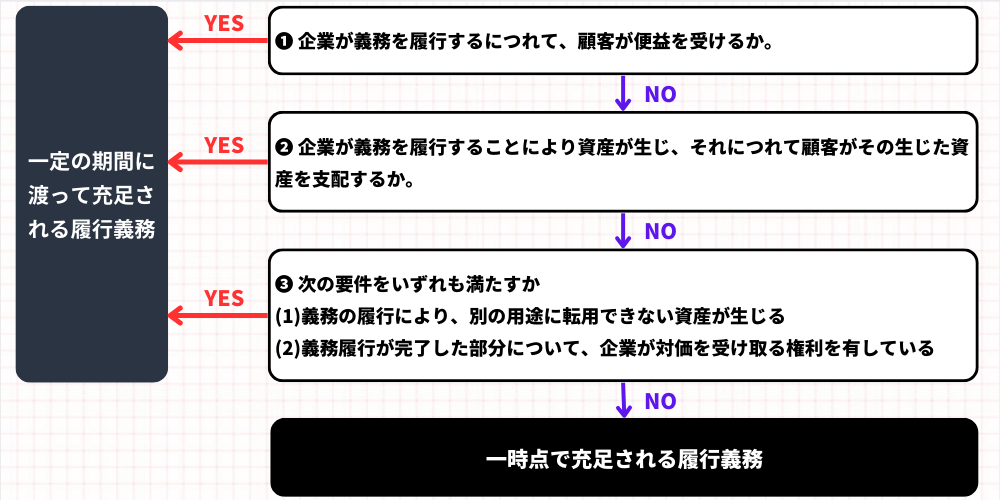

会計基準ではどちらかで取り扱うか判定するためのの3つの要件が設けられています。

3つの要件のいずれかを満たす場合:「一定の期間に渡り充足される履行義務」

3つの要件のいずれも満たさない場合:「一時点に充足される履行義務」

- 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

- 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

- 次の要件のいずれも満たすこと

- 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

- 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

3つの要件の具体的な内容

3つの要件について具体的なイメージを持つために、それぞれの簡単な例を挙げていきたいと思います。

- 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

例:清掃サービスや経理処理等の請負サービス等

➡顧客は清掃のサービスを受けるたびに、部屋がきれいになるという便益を享受している。

上の例の車の保証サービスもこのパターンに該当する。

- 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

例:建物の建設工事等

➡建設工事が進むにつれて、顧客のモノである(顧客が支配する)建物という資産の価値が増加する。

- 次の要件のいずれも満たすこと

- 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

- 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

例:ソフトウェアの受注制作等

➡顧客むけ特別仕様のソフトウェアを受注制作する場合、完成したソフトウェアは他に販売することができないため、別の用途に転用できない資産となる。

さらに、途中解約してもその時点までの対価を支払わなければならない場合は、2つ目の要件も満たす。途中解約時の対価の有無については契約や法律を確認する必要がある。

まとめ

今回は収益認識のステップ5である「履行義務の充足」について深堀りして解説しました。

本記事のポイントは以下の通りです。

- 「履行義務の充足」とは、企業が顧客とした契約上の「約束」を果たすこと

- 履行義務の充足には、一時点で履行義務を充足するパターンと一定期間に渡って履行義務を充足するパターンの2つがある

- 一時点で履行義務を充足するパターンの場合、「資産に対する支配」が顧客に移転した時点で収益を認識する

- 一定期間に渡って履行義務を充足するパターンの場合、約束を果たすまでの進捗度を見積って、各会計期間末にその進捗度に応じて収益を認識する

それでは今回は以上です。

収益認識や会計処理に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。