- IFRS15/新収益認識会計基準のステップ3は何が重要?

- 取引価格の算定に関する基準上の記載はわかりにくい・・・

- 取引価格を算定するだけなのに何か論点あるの?

こんなお悩みを現役公認会計士が解決します。

本記事の内容

- 取引価格算定に関する4つの論点

- 「別個の財またはサービス」と「一連の別個の財またはサービス」の具体的な内容

- 「別個の」財またはサービスとなるための要件

- 「一連の」別個の財またはサービスとなるための要件

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後もIFRS導入プロジェクトやIFRS15に関する会計相談を提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

IFRS15/新収益認識会計基準について、実務担当者はもちろん、会計にあまり馴染みのない営業担当者等でも理解できるようにわかりやすく解説していきます。

ステップ3では取引価格の算定が必要となりますが、取引価格の算定なんて契約価格だから単純と思われているかもしれません。

しかし、この取引価格の算定には意外と様々な論点があります。

一つの記事にすべて含めると長くなってしまうため、本記事ではまず取引価格算定に関する論点について紹介した上で、今回は「変動対価」について集中的に解説していきます。

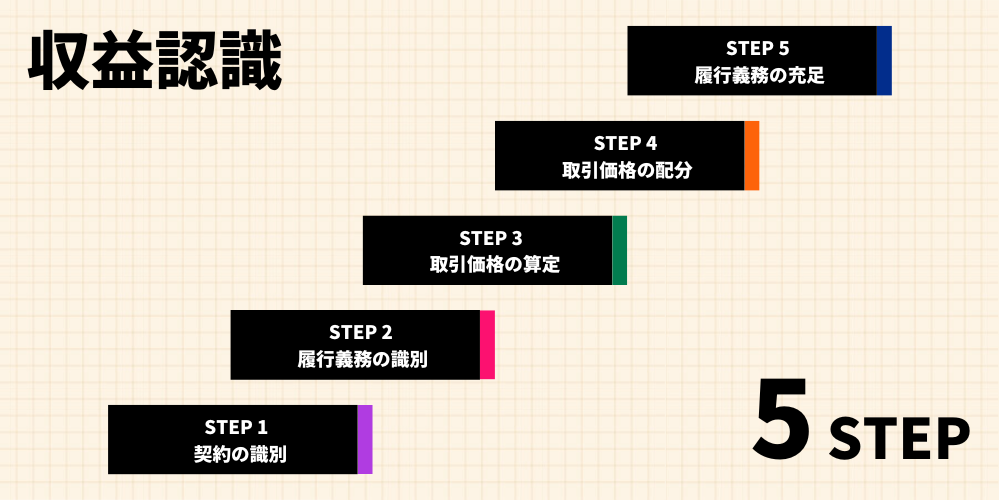

まずは収益認識の5ステップを復習

まずは収益認識の5ステップをさらっと復習したいと思います。

5ステップとは、収益を認識する単位や、タイミング、金額を決定するためのガイダンスです。

つまり、いつ売上計上すべきか、いくらで売上計上すべきかなどは5ステップに従って決定する必要があるということです。

IFRS15の収益認識の5ステップ

STEP1: 顧客との契約を識別する

STEP2: 契約における履行義務を識別する

STEP3: 取引価格の算定

STEP4: 取引価格を履行義務に配分する

STEP5: 履行義務を充足した時に、または充足するにつれて収益を認識する

今回はこの5ステップのうちのステップ3である「取引価格の算定」について解説していきます。

取引価格の算定に関する4つの論点

取引価格の算定といっても、素直に考えれば普通は契約で決めた金額がそのまま取引価格になるはずです。

しかし、取引価格の算定は実は奥深く、4つの大きな論点があります。

- 変動対価

- 契約における重要な金融要素

- 顧客に支払われる対価

- 現金以外の対価

IFRS15号48項/企業会計基準第29号48項でも、取引価格を算定する際には、この4つを考慮することとされています。

【企業会計基準第29号48項】(タップすると開きます)

顧客により約束された対価の性質、時期及び金額は、取引価格の見積りに影響を与える。取引価格を算定する際には、次の(1)から(4)のすべての影響を考慮する。

- 変動対価(第50項から第55項参照)

- 契約における重要な金融要素(第56項から第58項参照)

- 現金以外の対価(第59項から第62項参照)

- 顧客に支払われる対価(第63項及び第64項参照)

今回はこの中でも「① 変動対価」について解説していきます。

変動対価とは?

取引価格に「変動対価」が含まれる場合、企業が販売等により得る対価は「見積り」により算定する必要があります。

この「変動対価」とは、会計基準的に言うと「顧客と約束した対価のうち変動する可能性のある部分」です。

ここでまず抑えておくべきことは以下の2点。

- 対価に変動する部分が含まれる場合がある

- 変動対価が含まれる場合には見積りにより対価を算定する必要がある

【企業会計基準第29号50項】(タップすると開きます)

顧客と約束した対価のうち変動する可能性のある部分を「変動対価」という。契約において、顧客と約束した対価に変動対価が含まれる場合、財又はサービスの顧客への移転と 交換に企業が権利を得ることとなる対価の額を見積る。

しかし、会計基準的な言葉では非常にわかりにくいので、具体例と共に見ていきたいと思います。

返品や値引き、リベートは「変動対価」に該当する場合がある

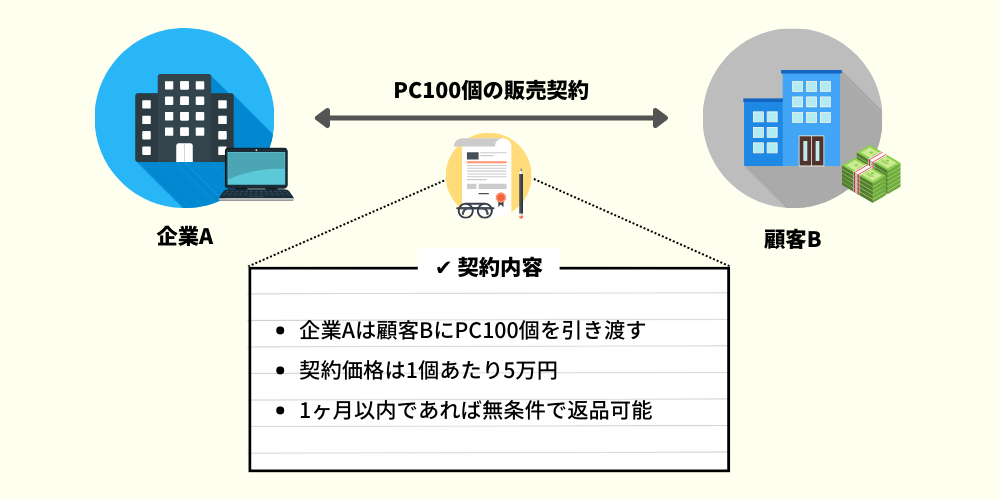

まずは以下のケースを想定してみてください。

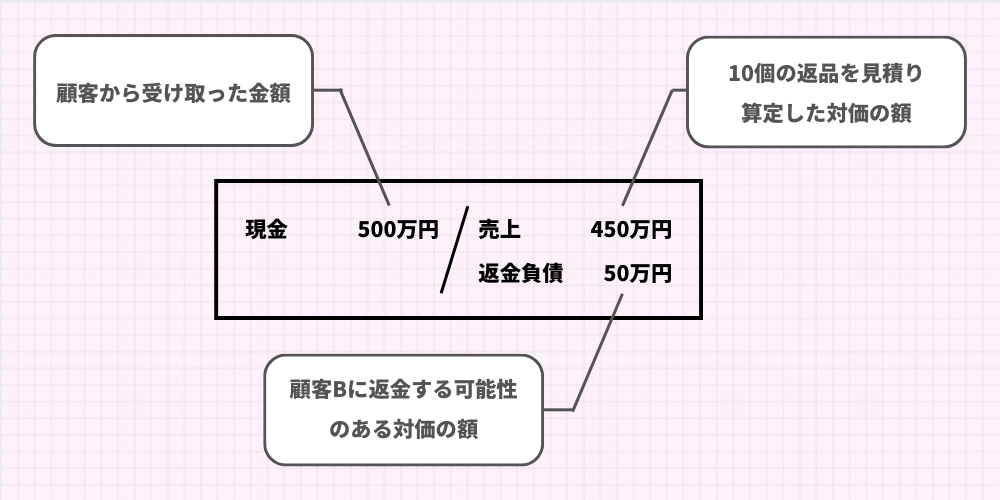

契約上の価格=取引価格なのであれば、取引価格は500万円(100個×5万円)になるはずです。

しかし、このケースでは「1ヶ月以内であれば返品可能」という条件がついています。

仮に10個の返品があった場合、最終的に企業Aが受け取る対価は450万です(90個×5万円)です。

つまり、返品が何個あるかで企業Aが受け取る対価は変動します。

これが変動対価です。

返品権などにより最終的な対価が変動する場合、その取引の対価は「変動対価」に該当する

返品以外にもリベートや値引き、インセンティブなどが変動対価に該当する可能性があります。

- 年間100個購入したら購入価格の10%を値引きするという条項が含まれている場合

➡ 100個達成するかしないかで対価が変動するため「変動対価」に該当する。

- 販売店が消費者への販売時に行った値引きの一部をメーカーも負担する契約がある場合

➡ 販売店の最終消費者への値引き額によって対価が変動するため「変動対価」に該当する。

対価を見積り受取額との差額は返金負債として計上する

変動対価の会計処理で抑えておくべきポイントは以下2点です。

- 変動対価に該当する場合、対価の金額を見積もる必要がある

- 実際の受取額と収益計上額に差額ある場合、その差額は「返金負債」として計上する必要がある

【企業会計基準第29号53項】(タップすると開きます)

顧客から受け取った又は受け取る対価の一部あるいは全部を顧客に返金すると見込む場合、受け取った又は受け取る対価の額のうち、企業が権利を得ると見込まない額について、返金負債を認識する。返金負債の額は、各決算日に見直す。

先ほどの例をもう一度使ってこのポイントを見ていきたいと思います。

この例だと、販売時点では何個返品があるかわかりません。

そのため、販売時に返品の数を予測し、収益計上する金額を「見積もる」必要があります。

これが変動対価の場合は対価の「見積り」が必要となる理由です。

例えば、このケースでは10個返品があると見積り、対価の額を450万円と見積もることになります。

対価の見積りは、最頻値方(最も可能性の高い一つの金額を見積もる方法)か期待値方(発生し得る対価の額を確率で加重平均する方法)のうち、より適切な方法で実施する

【企業会計基準第29号51項】(タップすると開きます)

変動対価の額の見積りにあたっては、発生し得ると考えられる対価の額における最も可能性の高い単一の金額(最頻値)による方法又は発生し得ると考えられる対価の額を確率で加重平均した金額(期待値)による方法のいずれかのうち、企業が権利を得ることとな る対価の額をより適切に予測できる方法を用いる。

対価の額を450万円と見積もっても、この企業Aが最初に受け取る金額は500万円です。

顧客Bは返品するか否かに関わらず、まずは対価を支払う必要があるためです。

その場合、受け取った額500万円と、収益計上額450万には50万円の差額が生じます。

この50万円は、「返金負債」として計上する必要があります。

この50万円は「返品があった場合に顧客Bに返す可能生がある対価」を表しているため、将来の返金に備えて負債として計上する必要があるのです。

この会計処理をまとめると下図のようになります。

まとめ

今回は収益認識ステップ3の「取引価格の算定」の論点の一つである「変動対価」について深堀りして解説しました。

本記事のポイントは以下の通りです。

- この「変動対価」とは、顧客と約束した対価のうち変動する可能性のある部分

- 返品や値引き、リベートなど、対価が最終的に変動する場合が「変動対価」に該当する

- 変動対価に該当する場合、対価の金額を見積もる必要がある

- 実際の受取額と収益計上額に差額ある場合、その差額は「返金負債」として計上する必要がある

- 対価の見積りは、最頻値方か期待値方のうち、より適切な方法で実施する

それでは今回は以上です。

IFRS15や会計処理に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。