- IFRS15/新収益認識会計基準のステップ2は何が重要?

- 履行義務の識別に関する基準上の記載はわかりにくい・・・

- 履行義務ってそもそも何?

こんなお悩みを現役公認会計士が解決します。

本記事の内容

- 履行義務とは何か

- 「別個の財またはサービス」と「一連の別個の財またはサービス」の具体的な内容

- 「別個の」財またはサービスとなるための要件

- 「一連の」別個の財またはサービスとなるための要件

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後もIFRS導入プロジェクトやIFRS15に関する会計相談を提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

IFRS15/新収益認識会計基準について、実務担当者はもちろん、会計にあまり馴染みのない営業担当者等でも理解できるようにわかりやすく解説していきます。

ステップ2では履行義務の識別が必要となりますが、この「履行義務」は、ステップ2のみならず新収益認識基準全体でも非常に重要な概念となっています。

この「履行義務」を理解することが新しい収益認識方法を理解することと言っても過言ではありません。

本記事ではまず「履行義務の識別」について集中的に解説していきます。

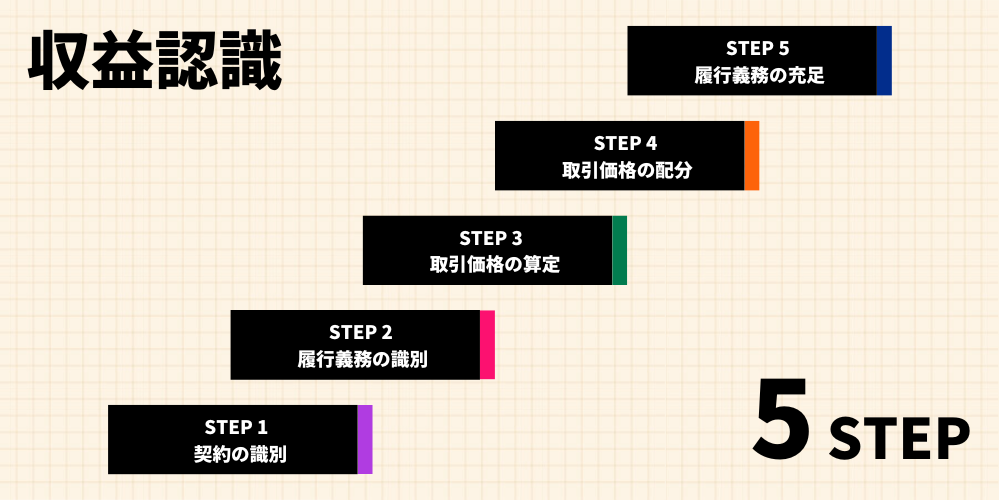

まずは収益認識の5ステップを復習

まずは収益認識の5ステップをさらっと復習したいと思います。

5ステップとは、収益を認識する単位や、タイミング、金額を決定するためのガイダンスです。

つまり、いつ売上計上すべきか、いくらで売上計上すべきかなどは5ステップに従って決定する必要があるということです。

IFRS15の収益認識の5ステップ

STEP1: 顧客との契約を識別する

STEP2: 契約における履行義務を識別する

STEP3: 取引価格の算定

STEP4: 取引価格を履行義務に配分する

STEP5: 履行義務を充足した時に、または充足するにつれて収益を認識する

今回はこの5ステップのうちのステップ2である「履行義務の識別」について解説していきます。

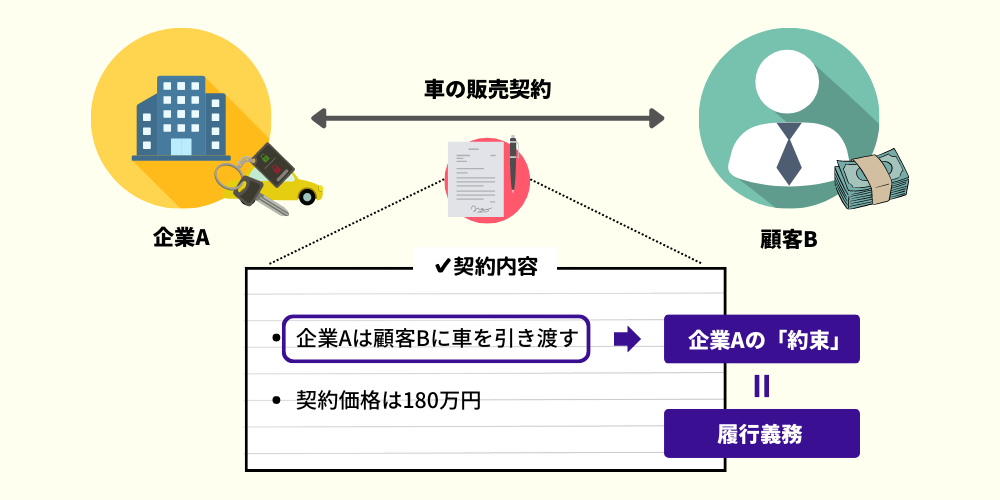

履行義務は企業と顧客の間の「約束」

「履行義務」という固い言葉で書かれているととてもイメージしにくいですが、簡単に言うと、履行義務とは企業と顧客との「約束」です。

「履行義務」は企業が顧客に商品やサービスを提供するという「約束」のこと

通常、企業は契約の中で「約束」をします。

商品を引き渡す約束や、サービスを提供する約束です。

- トヨタが車を販売する際は、お客さんに対してトヨタの完成車を引き渡すことを「約束」している

- ドコモが通信契約をする際は、お客さんに対してネットワークサービスを提供することを「約束」している

- Amazonがプライムメンバーの契約をする際は、プライムメンバー限定のサービス(即日配達などの様座な特典)をお客さんに提供することを「約束」している

この「約束」のことを、新収益認識基準では「履行義務」という固い言葉で表現しているだけです。

そのため、「履行義務の識別」といっても実際はとてもシンプルで、「約束」を契約の中から特定することがステップ2で求められていることです。

履行義務には大きく2つの種類がある

収益認識のステップ2として、履行義務、つまり契約上の約束事を識別する必要があります。

会計基準(IFRS15号22項/企業会計基準第29号32項)は、履行義務には大きく2種類あるとしており、そのどちらかを識別することが求められています。

- 別個の財またはサービス

- 一連の別個の財またはサービス

【企業会計基準第29号32項】(タップすると開きます)

契約における取引開始日に、顧客との契約において約束した財又はサービスを評価し、次の(1)又は(2)のいずれかを顧客に移転する約束のそれぞれについて履行義務として識別する。

- 別個の財又はサービス(あるいは別個の財又はサービスの束)

- 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパター ンが同じである複数の財又はサービス)

ここでのキーワードは「別個の財またはサービス」と「一連の」です。

「別個の財またはサービス」であっても、「一連の」ものと、そうでないものがあるということです。

そこで、まずは「別個の財またはサービス」とはなんぞやというところから掘り下げ、次にどういうものが「一連の」に該当するのか解説していきます。

「別個の」財またはサービスとは?

「別個の財またはサービス」とは、契約上で提供することが約束された商品やサービスのことです。

これだけ見ると単純ですが、「別個の」とはどういう意味でしょうか?

これは一つの契約に複数の約束が含まれている場合を想定するとわかりやすいです。

一つの契約に複数の約束が含まれている場合、

- その約束一つ一つに対して履行義務を識別するのか、

- それとも複数の約束をまとめて単一の履行義務として識別するのか

で判断が別れます。

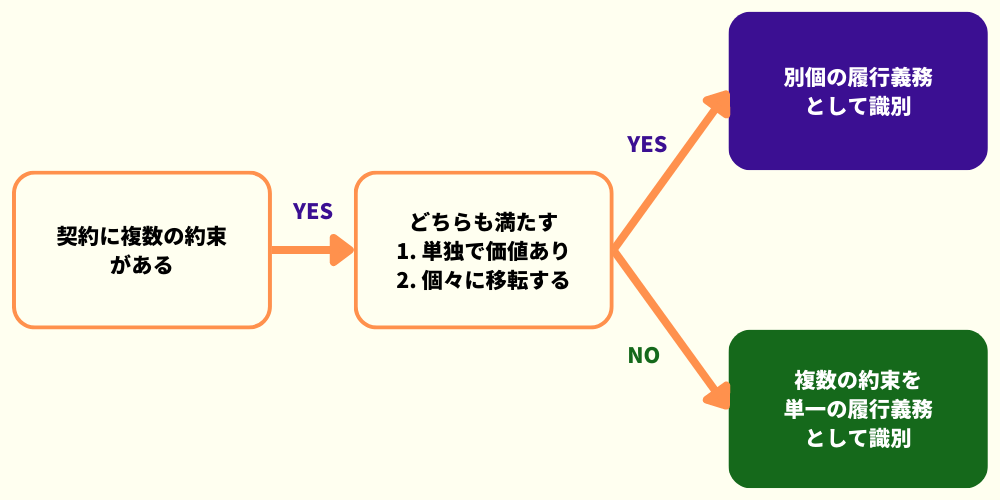

そこで、会計基準では、約束が「別個の」ものであるか否かによって取り扱いを変えるとしています。

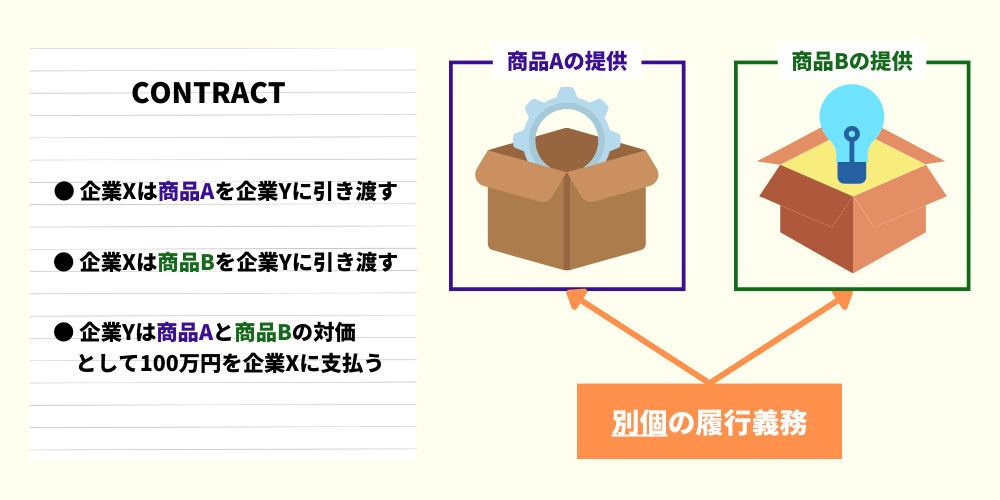

- 他の約束と「別個の」約束は、個別に独立した履行義務として識別する

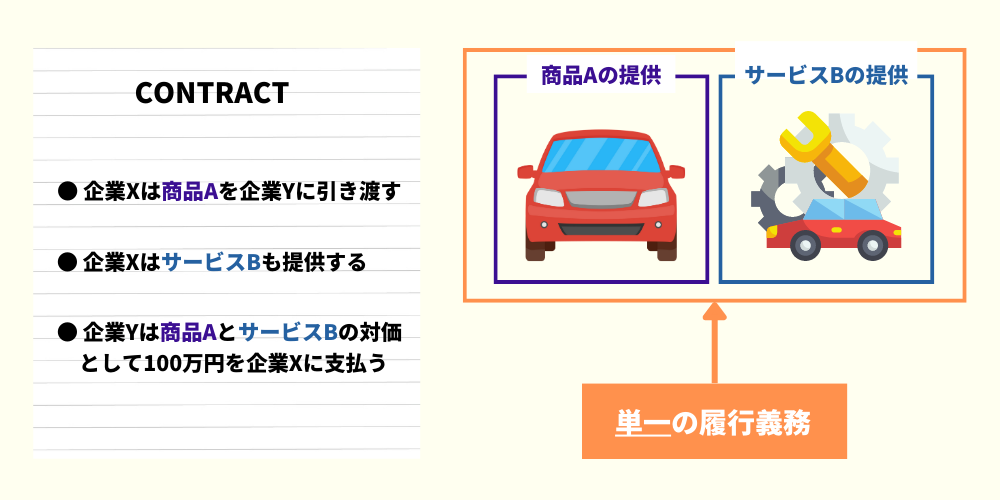

- 「別個の」ものではない場合にはまとめて単一の履行義務として識別する

それぞれの商品が「別個の」ものであるケース

それぞれの商品とサービスが「別個の」ものとは言えないケース

「別個の」ものとなるための2要件

では約束が「別個の」ものとなる否かはどう判断すべきでしょうか。

会計基準上、この「別個の」ものであるか否かの判断は、2つの要件に照らして行うとされています。

- その商品またはサービス単独でも顧客にとって価値がある

➡ その商品またはサービスはそれ単独でも販売できる

- 契約上もその商品またはサービスが他の約束と区分できるか

➡ 他の商品やサービスとセットになって移転するのではなく、それぞれ個別に移転する(他の商品やサービスに大きな影響を与えたり特別な変更を行うものではなく、相互依存性も高くない)

なお、この要件はIFRS15号27項/企業会計基準第29号34項に記載されており、2つ目の要件についてはIFRS15号29項/企業会計基準適用指針第30号6項にてより具体的に解説されています。

【企業会計基準第29号34項】(タップすると開きます)

顧客に約束した財又はサービスは、次の(1)及び(2)の要件のいずれも満たす場合には、 別個のものとする。

- 当該財又はサービスから単独で顧客が便益を享受することができること、あるいは、当該財又はサービスと顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受することができること(すなわち、当該財又はサービスが別個のものとなる可能性があること)

- 当該財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できること(すなわち、当該財又はサービスを顧客に移転する約束が契約の観点において別個のものとなること)

【企業会計基準適用指針第30号6項】(タップすると開きます)

会計基準第 34項(2)に従って、財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できるかどうかを判定するにあたっては、当該約束の性質が、契約において、当該財又はサービスのそれぞれを個々に移転するものか、あるいは、当該財又はサービスをインプットとして使用した結果生じる結合後のアウトプットを移転するものかを判断する。

財又はサービスを顧客に移転する複数の約束が区分して識別できないことを示す要因 には、例えば、次の(1)から(3)がある。

- 当該財又はサービスをインプットとして使用し、契約において約束している他の財又はサービスとともに、顧客が契約した結合後のアウトプットである財又はサービスの束に統合する重要なサービスを提供していること

- 当該財又はサービスの1つ又は複数が、契約において約束している他の財又はサービスの1つ又は複数を著しく修正する又は顧客仕様のものとするか、あるいは他の財又はサービスによって著しく修正される又は顧客仕様のものにされること

- 当該財又はサービスの相互依存性又は相互関連性が高く、当該財又はサービスのそれぞれが、契約において約束している他の財又はサービスの 1 つ又は複数により著しく影響を受けること

別個の履行義務として識別するか否かの具体例

より具体的にイメージが持てるように、簡単な例を使ってこの2要件を解説してみます。

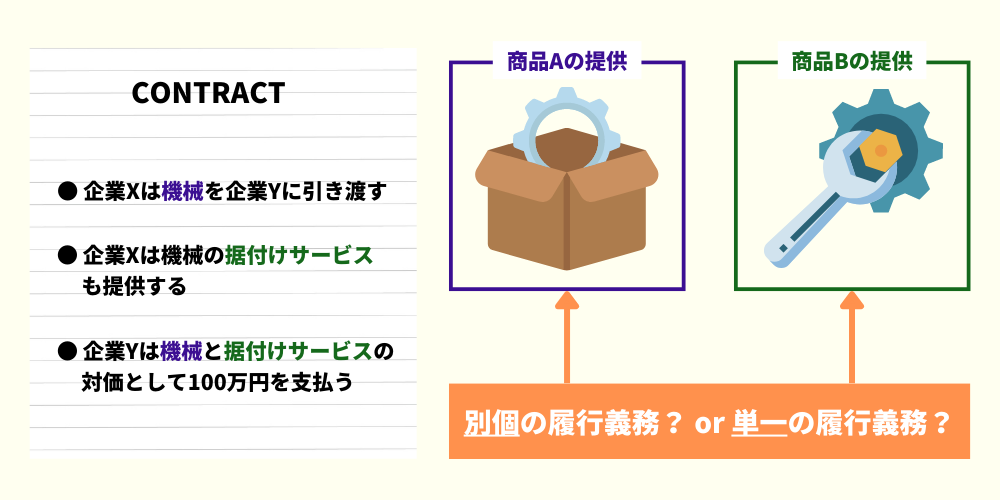

- 企業Xが製造した機械を顧客Yに販売する契約を締結

- 契約には機械の据付けサービスの提供も含まれる

- 契約上は対価100万円が記載されているのみであり、内訳に関する記載はない

この場合、「機械の引き渡し」と「据付けサービスの提供」という2種類の履行義務が識別されます。

この2つの履行義務を「それぞれ別個の履行義務」として識別するか、「単一の履行義務」として識別するかは、この据付けサービスの性質によって異なってきます。

【据付けサービスが他の企業でも提供できる標準的なものである場合】

結論から言うと、この場合は別個の履行義務として識別することになります。

- 据付けサービスは標準的なものであり、それ単体でも販売することが可能

- 標準的な据付けサービスであるため、そのサービスが提供されることで機械そのものに大きな変更や特別な使用変更があるわけではなく、相互依存性も高くない

【据付けサービスが特別仕様への変更など複雑なものである場合】

一方で、この場合はこの2つの約束をまとめて単一の履行義務として識別することになります。

- 据付けサービスは顧客特別仕様への変更を伴い、それ単独で販売できるものではない

- 特別仕様への変更を伴う据付けサービスであるため、他の商品である機械に大きな影響を与えており、相互依存性も高い(機械が売れないとサービスは提供できないし、このサービスがないと機械も売れていない)

「一連の」別個の財またはサービスとは?

「別個の財またはサービス」の内容がわかったところで、次は「一連の」別個の財またはサービスについてです。

「別個の財またはサービス」は「別個の財またはサービス」でも、「一連の」ものがあるということです。

これは非常にわかりにくい考え方なので、簡単な例を使って解説します。

反復される約束が一定期間繰り返されるケースを想定

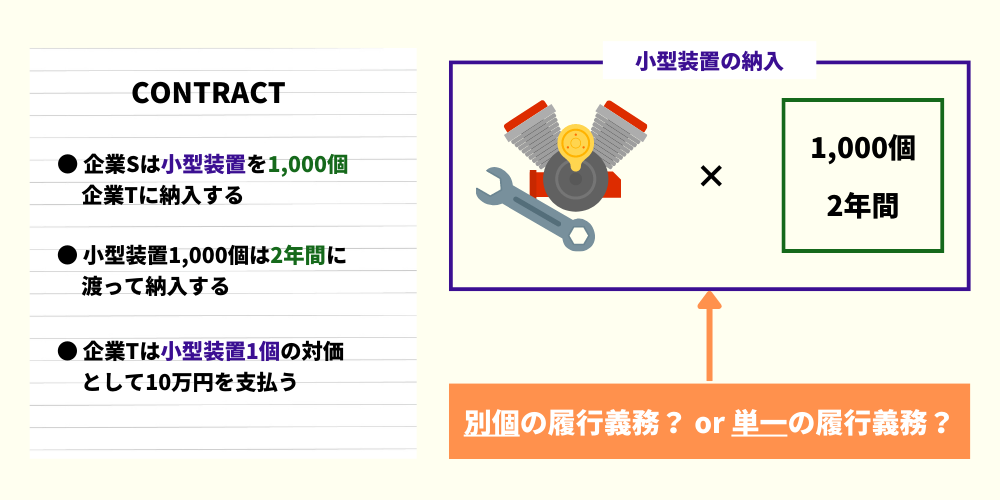

例えば、ある自動車部品製造企業Sが小型装置1,000個を自動車製造企業Tに2年間かけて納入するケースを想定してみます。

この場合、厳密に言うと、小型装置の納入という約束は一個一個独立した別個の履行義務として識別すべきです。

- 小型装置は1個ずつ販売することもできるため、1個ずつ単独で価値がある

- 個々の小型装置は他の小型装置に大きな影響を与えたり、大幅な修正を加えるものではなく、相互依存性は高くない

しかし、この小型装置一つ一つを個別の履行義務として識別し、会計処理を行うのは非常に手間がかかります。

そのため、会計基準では、一定の要件を満たす場合、このような約束を「一連の別個の財またはサービス」として、単一の履行義務として識別することを認めています。

「一連の別個の財またはサービス」として履行義務を識別できると、一定の期間にわたり充足される履行義務として、進捗度を使って収益認識できる。

(つまり、一つ一つ全てを個別に履行義務として識別する場合と比べて、実務処理が簡単になる)

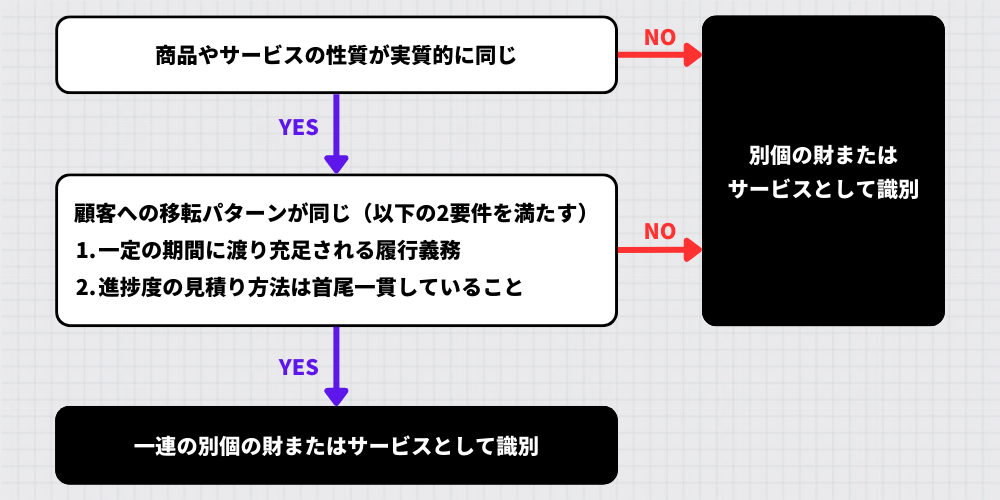

一連の別個の財またはサービスとして識別するための2つの要件

このような反復的な約束を、「一連の別個の財またはサービス」として単一の履行義務として識別するためには、以下の流れに沿って判定を行う必要があります。

- 商品やサービスの性質が実質的に同じ

- 顧客への移転のパターンが同じ(以下の2つの要件を満たす)

- 一定の期間にわたり充足される履行義務であること

- 進捗度の見積りの方法は首尾一貫していること

【企業会計基準第29号32項】(タップすると開きます)

契約における取引開始日に、顧客との契約において約束した財又はサービスを評価し、次の(1)又は(2)のいずれかを顧客に移転する約束のそれぞれについて履行義務として識別する。

- 別個の財又はサービス(あるいは別個の財又はサービスの束)

- 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパター ンが同じである複数の財又はサービス)

【企業会計基準第29号33項】(タップすると開きます)

前項(2)における一連の別個の財又はサービスは、次の(1)及び(2)の要件のいずれも満たす場合には、顧客への移転のパターンが同じであるものとする。

- 一連の別個の財又はサービスのそれぞれが、第 38 項における一定の期間にわたり充足される履行義務の要件を満たすこと

- 第41項及び第42項に従って、履行義務の充足に係る進捗度の見積りに、同一の方法が使用されること

先ほどの例に当てはめてみると、

- 小型装置一個一個は性質が同じであり、

- 2年間に渡って提供される(つまり、一定の期間にわたり充足される履行義務)

ため、進捗度さえ適切に見積ることができるのであれば、「一連の別個の財またはサービス」として識別することが可能です。

今回は同じ商品が大量に納入されるケースで見てみましたが、他にも以下のようなケースで「一連の別個の財またはサービス」となる可能性があります。

- 毎日提供される清掃サービス契約(清掃サービスが365日繰り返される)

- 電話会社との固定期間の通信契約

- 電気会社との電気供給契約 など

なお、33項にある通り、「一定の期間にわたり充足される」「進捗度を見積る方法は同じ」という部分は、38項や41/42項の要件を満たす必要があります。

この要件については以下の記事で解説していますので、こちらもご確認ください。

まとめ

今回は収益認識のステップ2のなかでも、履行義務の識別について深堀りして解説しました。

本記事のポイントは以下の通りです。

- 「履行義務」は企業が顧客に商品やサービスを提供するという「約束」のこと

- 他の約束と「別個の」約束は、個別に独立した履行義務として識別する

- 「別個の」ものではない場合にはまとめて単一の履行義務として識別する

- 別個のものとして処理するためには、34項の2要件を満たす必要がある

- 反復的な商品やサービス提供の場合、32項/33項の2要件を満たすと「一連の別個の財またはサービス」として履行義務を識別できる

- 「一連の別個の財またはサービス」は一定の期間にわたり充足される履行義務として、進捗度を使って収益認識する

それでは今回は以上です。

IFRS15や会計処理に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。