- IFRS15/新収益認識会計基準のステップ1って何?

- 契約の識別に関する基準上の記載はわかりにくい・・・

- ステップ1では契約を識別するだけだけど何か論点あるの?

こんなお悩みを現役公認会計士が解決します。

本記事の内容

- 契約が収益認識においてなぜ重要か

- どのような契約が収益認識するために十分な根拠がある契約となるか

- 複数の契約がある場合や契約の変更があった場合の取り扱い

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後もIFRS導入プロジェクトやIFRS15に関する会計相談を提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

IFRS15/新収益認識会計基準について、実務担当者はもちろん、会計にあまり馴染みのない営業担当者等でも理解できるようにわかりやすく解説していきます。

5ステップの最初の検討事項である「ステップ1:契約の識別」では、「契約」が収益を認識できるだけの要素を備えているか検討することが求められています。

裏を返せば、ステップ1を理解することによって、思い描く収益認識を実現するためにはどのような契約を締結すればよいかを知ることができます。

「契約」は収益認識の根幹となっているため、本記事を通じてしっかり理解していきましょう。

まずは収益認識の5ステップを復習

まずは収益認識の5ステップをさらっと復習したいと思います。

5ステップとは、収益を認識する単位や、タイミング、金額を決定するためのガイダンスです。

つまり、いつ売上計上すべきか、いくらで売上計上すべきかなどは5ステップに従って決定する必要があるということです。

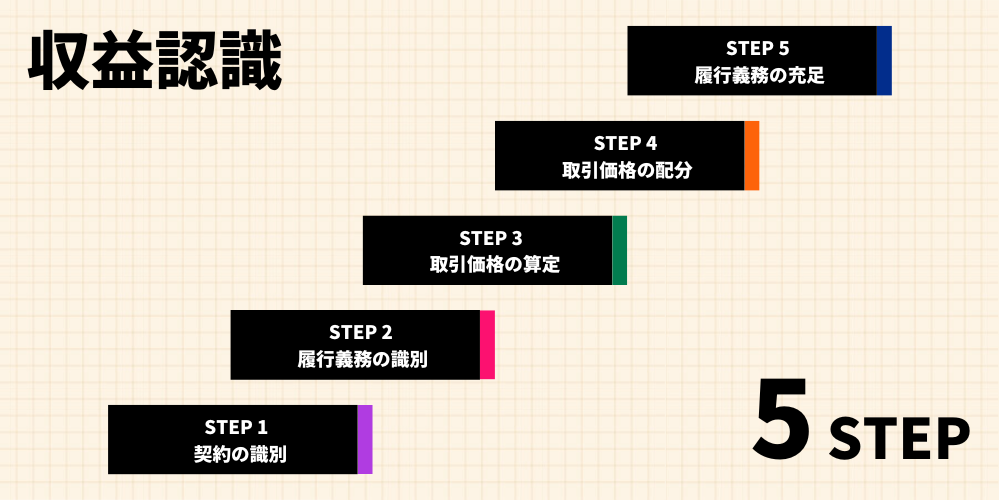

IFRS15の収益認識の5ステップ

STEP1: 顧客との契約を識別する

STEP2: 契約における履行義務を識別する

STEP3: 取引価格の算定

STEP4: 取引価格を履行義務に配分する

STEP5: 履行義務を充足した時に、または充足するにつれて収益を認識する

収益認識において「契約」は非常に重要

「契約の識別」といってもピンとこないかもしれませんが、収益認識において「契約」は非常に重要です。

まずはステップ1を理解するための重要ポイントを見ていきましょう。

収益を「いつ」「いくら」で認識するか契約によって明らかになる

売上の計上は、その根拠となる取引にしっかりとした「契約」が存在することが大前提となります。

この「契約」は、必ずしも書面で作られたものである必要はなく、口頭や取引慣行等によって成立するものも「契約」として認められています。

しかし、その内容は曖昧なものではあってはいけません。

収益を認識するためには、そのための条件が契約によって明らかになっている必要がある

売上を「いつ」「いくら」で認識するかを判断するためには

- どの時点で商品販売やサービス提供が完了するか

- それに対する対価はどのように決まるか

といった情報が必要になるためです。

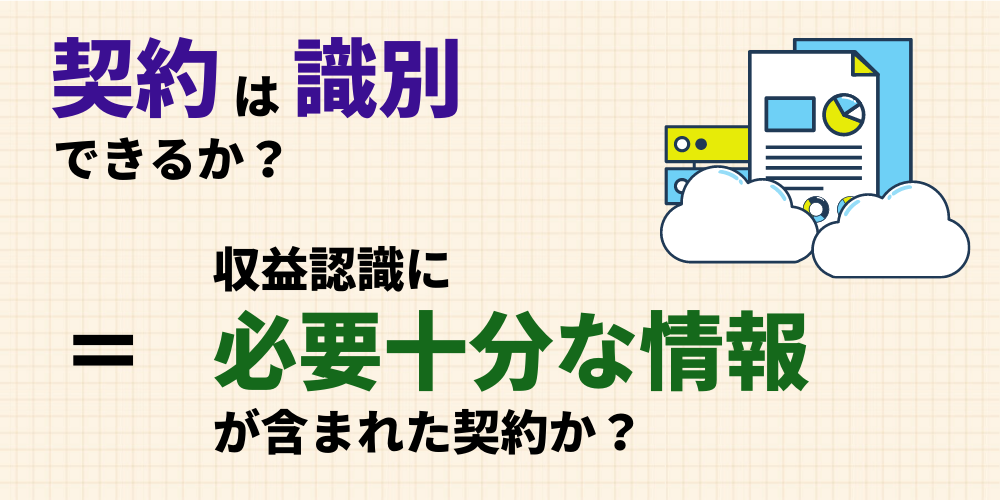

契約を識別できないと収益認識ができない!

逆に言うと、契約が識別できない場合には売上は計上できません。

この「契約を識別できない」とは、いわゆる「契約書」がない状態だけではありません。

契約があっても、その契約に売上を計上するためだけの十分な情報がない場合には、契約が識別できたとは言えないのです。

- 契約時点で取引条件が具体的に決まっていない

- 具体的な取引条件は事後的に決定するとされている

- 契約したものの対価を回収できる見込みがない

つまり、契約という名前はついていても、売上計上の根拠が十分示されているものでないと、「契約」とは認められないということです。

売上を計上するための十分な根拠がないと「契約」とは認められない

売上計上のための十分な根拠がある契約とは?

ではどういう契約であれば「十分な根拠がある契約」となるのでしょうか?

IFRS15/企業会計基準第29号には契約を識別するための要件(≒十分な根拠がある契約となるための要件)が設けられているため、この基準上の要件を確認してみたいと思います。

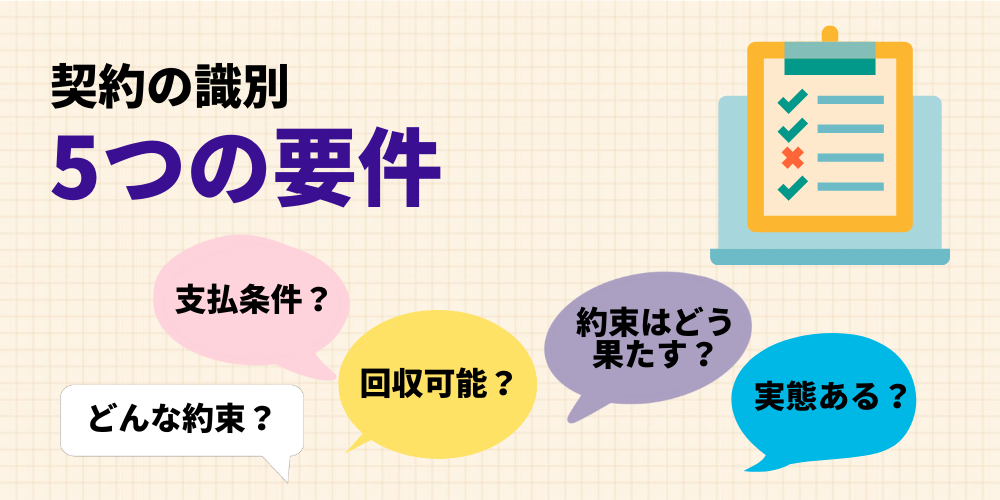

基準上は5つの要件を満たす必要がある

IFRS15では9項に、日本の新収益認識基準である企業会計基準第29号では19項にある通り、契約の識別のためには5つの要件を満たす必要があります。

(IFRS15と日本基準の内容はほとんど同じなので、ここでは日本基準のみを載せます)

【契約の定義】

「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう

企業会計基準第29号5項

【契約識別の5要件】

本会計基準を適用するにあたっては、次の(1)から(5)の要件のすべてを満たす顧客との契約を識別する。

企業会計基準第29号「収益認識に関する会計基準」19項

- 当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束していること

- 移転される財又はサービスに関する各当事者の権利を識別できること

- 移転される財又はサービスの支払条件を識別できること

- 契約に経済的実質があること(すなわち、契約の結果として、企業の将来キャッシュ・フローのリスク、時期又は金額が変動すると見込まれること)

- 顧客に移転する財又はサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと

当該対価を回収する可能性の評価にあたっては、対価の支払期限到来時における顧客が支払う意思と能力を考慮する

先ほど「売上を計上するための十分な根拠がないと契約とは認められない」と解説しましたが、基準上はこの「十分な根拠があるか」を5つの要件に照らして検討することを要求しています。

基準上の5つの要件を全て満たして始めて「売上計上のための十分な根拠ある契約」となる

「義務の履行」や「当事者の権利を識別」、「経済的実質」など、少しわかりにくい言葉になっていますが、ポイントはあくまでも「売上計上のための十分は根拠があるか」です。

つまり、

- どのような商品やサービスを提供する約束か

- どのような状態になったらその約束を果たしたことになるか

- 支払いはどのように行われるか

- 架空の取引ではないか

- 対価は回収できるか

がしっかり契約に含まれていることが「契約の識別」の要件となっています。

契約の識別の5つの要件を満たせなかった場合には?

もし買い手と契約したにも関わらず契約識別の5つの要件を満たせなかったらどうすべきでしょうか?

- 契約時点で取引条件が具体的に決まっていない

- 具体的な取引条件は事後的に決定するとされている

- 契約したものの対価を回収できる見込みがない

このような場合、売上計上(収益認識)が認められないことは先ほど解説した通りです。

ただし、これでは永遠に売上が計上できなくなってしまうため、基準上は事後的に契約識別の要件を満たした時点で収益認識の5ステップの判定を行うこととしています。

事後的に「契約識別の要件」を満たした時点で収益認識する

また、契約識別の要件を満たせず、「契約」と認められない場合にもかかわらず対価を受け取ってしまった場合はどうすべきでしょうか?

- キャンペーンで自社商品の購入に使えるポイントを付与した場合

- 自社商品購入に使えるギフトカードを販売した場合

この場合、受け取った対価は「負債」として認識した上で、顧客への返金が不要となった時点で収益認識することになります。

契約の識別要件を満たす前に対価を受け取った場合、その対価は「負債」として認識

具体的には以下のいずれかに該当した時点で収益として認識することになります。

【対価を先に受け取ってしまった場合】

顧客との契約が第 19 項の要件を満たさない場合において、顧客から対価を受け取った際には、次の(1)又は(2)のいずれかに該当するときに、受け取った対価を収益として認識 する。

企業会計基準第29号「収益認識に関する会計基準」25項

- 財又はサービスを顧客に移転する残りの義務がなく、約束した対価のほとんどすべてを受け取っており、顧客への返金は不要であること

- 契約が解約されており、顧客から受け取った対価の返金は不要であること

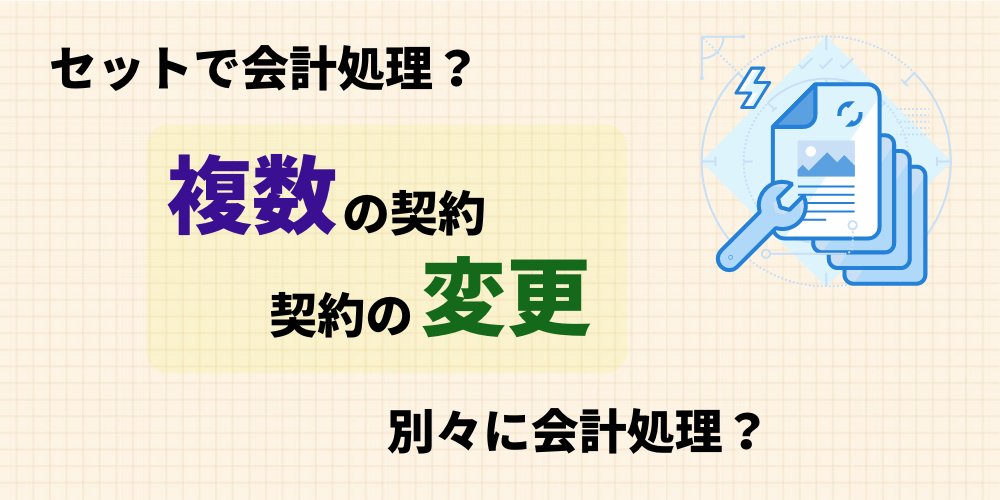

複数の契約がある場合や契約の変更があった場合

少し特殊な状況になりますが、取引によっては複数の契約に基づく場合や、契約が途中で変更されるケースがあるかと思います。

このようなケースではどのように収益認識を行うべきか簡単に解説していきます。

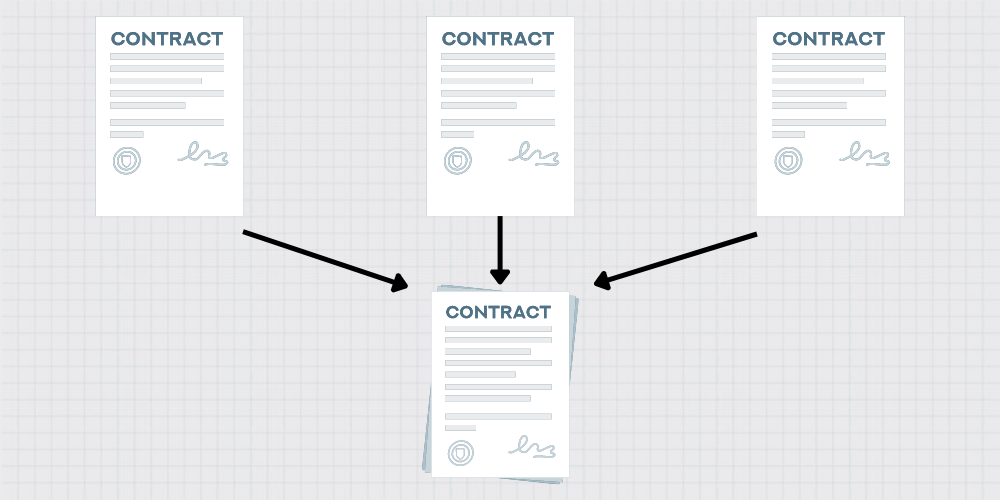

複数の契約がある場合

複数の契約がある場合、以下のいずれかで会計処理(収益認識)を行います。

- 別々の契約として別々に会計処理(通常はこっち)

- 別々の契約であっても一つの契約としてまとめて会計処理

契約書が別々に複数ある場合、基本は別々に会計処理をする必要があります。

ただし、以下の場合には、別々の契約書がある場合でも、一つの契約として会計処理する必要があります。

以下の場合は別々の契約でも一つの契約として会計処理する(基準27項)

同じ顧客と同時またはほぼ同時に締結

➕

契約間での関連性が大きい

(目的が同じ or 対価が相互依存 or 実質的に一つの商品やサービス)

この複数の契約を一つの契約として会計処理することを、基準上は「契約の結合」と呼んでいます。

契約を細分化することで売上計上時期をコントロールできてしまう可能性があります。

このような恣意性が売上計上に入らないようにこの基準があると考えるとわかりやすいです。

長期に渡るプロジェクトで、一つの契約しかなく、一つの履行義務しか識別されないケースを想定します。

この場合、収益はその義務の履行が完了するまで長期に渡って計上できません。

そこで、プロジェクト完了までのプロセスを細分化してそれぞれ別の契約にすれば、そのプロセスが完了するごとに売上を計上(収益を認識)できることになります。

しかし、いくら契約を細分化しても、結局は一つの商品またはサービスの提供と考えられる場合、細分化した契約をセットで考え、最終的にプロジェクトが完了するまで売上計上はできません。

契約の結合に関する具体的な要件は、以下の基準上の記載を確認してみてください。

「契約の結合」に関する基準上の記載

同一の顧客(当該顧客の関連当事者を含む。)と同時又はほぼ同時に締結した複数の契約 について、次の(1)から(3)のいずれかに該当する場合には、当該複数の契約を結合し、単 一の契約とみなして処理する。

企業会計基準第29号「収益認識に関する会計基準」27項

- 当該複数の契約が同一の商業的目的を有するものとして交渉されたこと

- 1 つの契約において支払われる対価の額が、他の契約の価格又は履行により影響を 受けること

- 当該複数の契約において約束した財又はサービスが、第 32 項から第 34 項に従うと 単一の履行義務となること

契約に変更があった場合

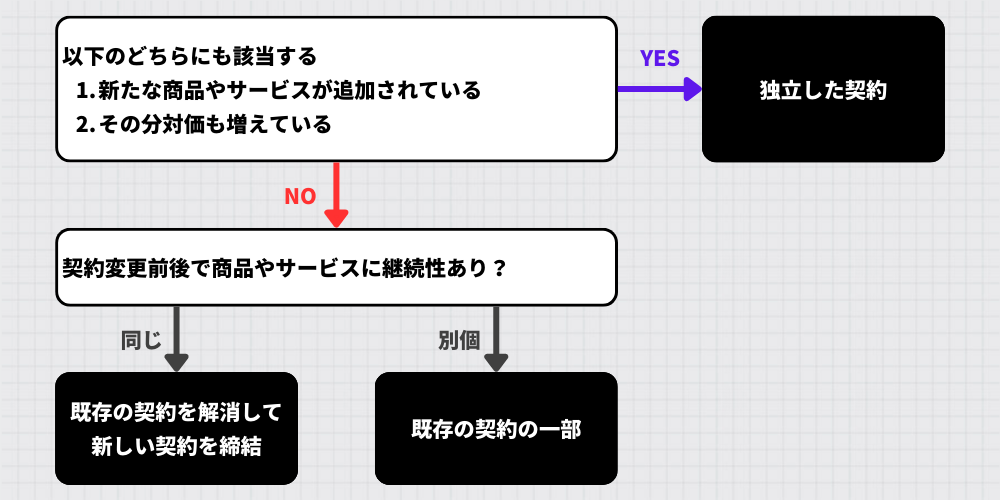

契約の変更があった場合の会計処理方法は大きく3種類あります。

- 契約変更を独立した契約として会計処理

- 既存の契約を解約して新しい契約を締結したと仮定して会計処理

- 契約変更を既存の契約の一部と仮定して会計処理

どの会計処理をすべきかの判断ポイントは以下2点です。

- 新たな商品やサービスが追加されているか

- その分対価も増えているか

契約変更によって新たな商品やサービスが追加され、その分対価も増えている場合には独立した契約として会計処理します(上記①の会計処理)。

それ以外の場合には、提供する商品やサービスの継続性に注目します。

契約変更前後で同じものを提供している場合は「③の既存契約の一部として処理」し、契約変更前後で別個のものを提供している場合は「②の既存契約の解約&新しい契約を締結として処理」することになります。

契約の変更に関する具体的な要件は、以下の基準上の記載を確認してみてください。

「契約の変更」に関する基準上の記載

契約変更について、次の(1)及び(2)の要件のいずれも満たす場合には、当該契約変更を 独立した契約として処理する。

企業会計基準第29号「収益認識に関する会計基準」30項

- 別個の財又はサービス(第 34 項参照)の追加により、契約の範囲が拡大されること

- 変更される契約の価格が、追加的に約束した財又はサービスに対する独立販売価格に特定の契約の状況に基づく適切な調整を加えた金額分だけ増額されること

契約変更が前項の要件を満たさず、独立した契約として処理されない場合には、契約変 更日において未だ移転していない財又はサービスについて、それぞれ次の(1)から(3)のいずれかの方法により処理する。

企業会計基準第29号「収益認識に関する会計基準」31項

- 未だ移転していない財又はサービスが契約変更日以前に移転した財又はサービス と別個のものである場合には、契約変更を既存の契約を解約して新しい契約を締結し たものと仮定して処理する。残存履行義務に配分すべき対価の額は、次の1及び2の 合計額とする(適用指針[設例 3])。

- ①顧客が約束した対価(顧客から既に受け取った額を含む。)のうち、取引価格の 見積りに含まれているが収益として認識されていない額

- ②契約変更の一部として約束された対価

- 未だ移転していない財又はサービスが契約変更日以前に移転した財又はサービスと別個のものではなく、契約変更日において部分的に充足されている単一の履行義務 の一部を構成する場合には、契約変更を既存の契約の一部であると仮定して処理する。 これにより、完全な履行義務の充足に向けて財又はサービスに対する支配(第 37 項 参照)を顧客に移転する際の企業の履行を描写する進捗度(以下「履行義務の充足に係る進捗度」という。)及び取引価格が変更される場合は、契約変更日において収益の額を累積的な影響に基づき修正する(適用指針[設例 4])。

- 未だ移転していない財又はサービスが(1)と(2)の両方を含む場合には、契約変更が変更後の契約における未充足の履行義務に与える影響を、それぞれ(1)又は(2)の方法 に基づき処理する。

まとめ

今回は収益の認識の5ステップの一つめである、ステップ1について深堀りして解説しました。

本記事のポイントは以下の通りです。

- 契約は売上計上の大前提であり、収益認識のための条件等が明確になっているものだけが「契約」として認められる

- 基準上の5つの要件を全て満たして始めて「売上計上のための十分な根拠ある契約」となる

- 契約しても識別要件を満たせない場合は、事後的に要件を満たした時点で収益認識の判定を行う

- 契約識別の要件を満たす前に対価を受け取った場合には、その対価は負債として処理する

それでは今回は以上です。

IFRS15や会計処理に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。