- IFRS15/新収益認識会計基準の5ステップって何?

- 5ステップという言葉は聞いたことあるけど、その内容はあまりわからない・・・

- 5ステップの全体像を簡単に知りたい

こんなお悩みを現役公認会計士が解決します。

本記事の内容

- 5ステップの全体像

- 収益認識のための5つのステップについてわかりやすく解説

- 5ステップを具体例に当てはめ

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後もIFRS導入プロジェクトやIFRS15に関する会計相談を提供しています。

海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

IFRS15/新収益認識会計基準について、実務担当者はもちろん、会計にあまり馴染みのない営業担当者等でも理解できるようにわかりやすく解説していきます。

今回は、IFRS15/新収益認識会計基準の肝である5ステップについてわかりやすく解説しているため、この記事を読むだけでも新しい収益認識方法の概要を理解することができます。

この知識はビジネスに活かせると思いますので、本記事を通じてしっかり理解していきましょう。

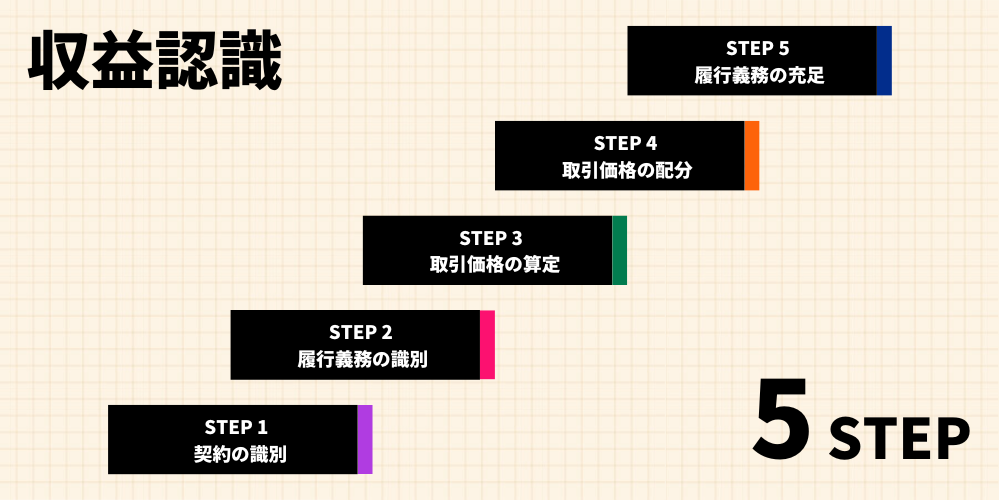

IFRS15では5ステップで収益を認識する

新収益認識基準の重要なポイントは、「5ステップ」という考え方になります。

収益を認識する単位、タイミング、金額は、基準上に定められた5つのステップに従って判定・決定する

つまり、いつ売上計上すべきか、いくらで売上計上すべきかなどは5ステップに従って決定する必要があるということです。

IFRS15の収益認識の5ステップ

STEP1: 顧客との契約を識別する

STEP2: 契約における履行義務を識別する

STEP3: 取引価格の算定

STEP4: 取引価格を履行義務に配分する

STEP5: 履行義務を充足した時に、または充足するにつれて収益を認識する

収益認識のための5つのステップについてわかりやすく解説

ここからは5ステップのそれぞれの内容を簡単に解説していきます。

ざっくり言うと、STEP1とSTEP2でまずは収益を認識する「単位」を明らかにします。

次にSTEP3とSTEP4で「いくら」で収益認識すべきかを決め、最後のSTEP5で「いつ」収益を認識するかを決定します。

STEP1: 顧客との契約を識別する

収益を認識する際は、その根拠となる契約をまずは特定する必要があります。

契約があって初めて収益を認識するための条件を明確にすることができる

収益を「いつ」「いくら」で認識するかを判断するためには、どの時点で商品販売やサービス提供が完了するかや、それに対する対価はどのように決まるかといった情報が必要になります。

このような販売に関する条件等は契約によって決められるため、その条件等を明らかにするためにまずは契約を識別する必要があります。

なお、書面による契約のみではなく、口頭や慣習等によって成立するものも契約として認められています。

STEP2: 契約における履行義務を識別する

ここからは、STEP1で特定した契約から具体的な販売の条件等を洗い出していきます。

STEP2で実施すべきは「履行義務」の識別です。

「履行義務」とは、端的に言えば企業とお客さんが契約上で交わした「約束」のこと。

例えば車を販売する契約を結んだ場合、車をお客さんに引き渡すことが契約上の約束であり、これが「履行義務」となる。

ここで注意すべきは、一つの契約に含まれる履行義務は必ずしも一つではないということです。

車の販売に合わせて2回分のメンテナンスサービスも契約に含まれていた場合を想定します。

この場合、企業は車の引き渡しのみならず、2回分のメンテナンスも約束しているため、履行義務は2つ認識されることとなります。

STEP3: 取引価格の算定

STEP3では取引価格を算定します。

取引価格は契約上に固定の金額が明記されている場合には単純です。

例えば、車を200万で売りますという契約があった場合、取引価格は単純に200万円となります。

ただし、取引によっては対価が固定されていない場合があります。

このような場合の取引価格は「変動対価」と呼ばれ、取引価格の見積りが必要となります。

10,000円の商品を1ヶ月以内であれば返品無料という条件で100個販売した場合を考えてみます。

商品販売により一旦100万円を受け取りますが、返品があった場合には最終的な売上は100万円とはならない可能性があります。

そのため、販売時に100万を取引価格とするのではなく、返品による返金額を見積り、その分を差し引いて取引価格を決定する必要があります。

STEP4: 取引価格を履行義務に配分する

STEP4ではSTEP3で算定した取引価格を、STEP2で識別した履行義務に配分します。

STEP2で二つ以上の履行義務が識別された場合、取引価格の配分が必要となる

履行義務が一つで取引価格も固定の金額が契約上明記されている場合には、特段配分する必要もなく、STEP3で算定した取引価格がそのままその履行義務の対価となります。

一方で、契約上は一つの取引価格しか明示されていないものの、履行義務が2つ以上識別されるケースがあります。

このようなケースにおいては、この「取引価格の履行義務への配分」が必要となります。

先ほどの例と同様、車の販売に合わせて2回分のメンテナンスサービスも契約に含まれていた場合で、契約上の取引価格は200万円となっているケースを想定します。

この場合、履行義務は「車の販売」と「2回分のメンテナンス」と二つある一方、取引価格は200万円と一つしかないため、この200万円を二つの履行義務に配分する必要があります。

この取引価格の履行義務への配分はなぜ必要になるのでしょうか?

履行義務によってその義務を充足するタイミングが異なる場合がある

=履行義務によって収益を認識するタイミングが異なる可能性がある

この議論はSTEP5につながっていきます。

STEP5: 履行義務を充足した時に、または充足するにつれて収益を認識する

最後にSTEP5で履行義務を充足した時点で収益を認識します。

履行義務の充足、つまりはお客さんとの約束を果たした時点で収益を認識できるというわけです。

ここでの留意点は2つあります。

- 履行義務によってその義務を充足するタイミングが異なる場合がある

- 一定時点で充足する場合だけではなく、一定期間に渡って充足する場合もある

つまり、一つの契約に基づく取引であっても、ある履行義務(約束)に対する収益は義務充足時点で一気に認識する一方、他の履行義務(約束)に対する収益は数年掛けて認識していくケースもあるということです。

引き続き「車の販売」と「2回分のメンテナンス」という二つの履行義務を識別した場合を想定します。

通常、「車の販売」という履行義務は車を引き渡した時点で充足します。

一方、「2回分のメンテナンス」という履行義務は車の引き渡し時点では充足しておらず、その後メンテナンス実施の度に充足していくことになります。

5ステップを簡単な例に当てはめ

実際に5ステップを簡単な例に当てはめてみたいと思います。

なお、企業Aにとっての独立販売価格は車が160万円、メンテナンスサービスが40万円であったと仮定します。

財またはサービスを独立して顧客に販売する場合の価格のこと。

つまり、商品等(今回のケースでは車とメンテナンスサービス)を単独で売る場合の価格を指す。

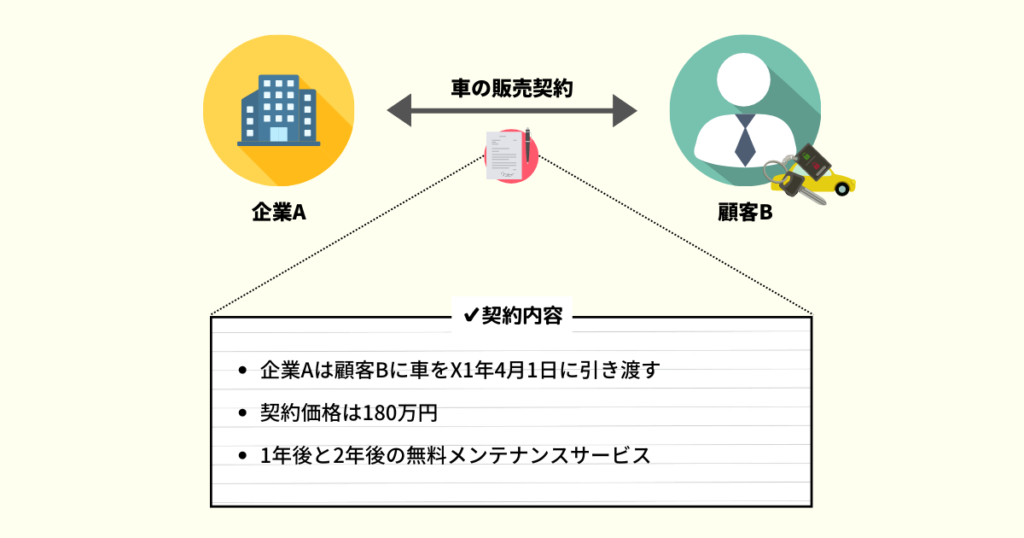

企業Aと顧客Bの間で締結した車の販売に関する契約がまずは識別されます

今回のケースでは以下の2つの履行義務(企業Aの顧客Bに対する約束)が識別されます。

- 車の引き渡し

- 2回の無料メンテナンスサービス

契約上の価格である180万円が今回の取引価格となります。

取引価格180万円を2つの履行義務に以下の通り配分します。

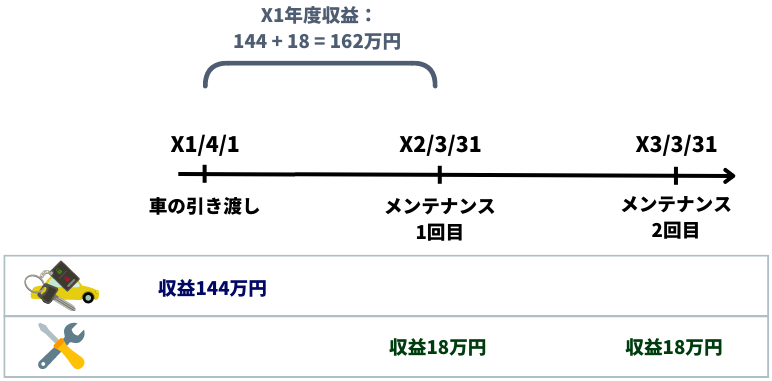

車の引き渡し:180万円 × 160万円 / (160万円 + 40万円) = 144万円

2回の無料メンテナンスサービス:180万円 × 40万円 / (160万円 + 40万円) = 36万円

2つの履行義務は充足時点が異なります。

| 車の引き渡し | 車を引き渡した時点 = X1年4月1日 |

| メンテナンスサービス | 1年後と2年後のメンテナンス実施時点 = X2年3月末とX3年3月末 |

そのため、収益認識も以下の通り行います。

- 車の販売に係る収益144万円はX1年4月1日に認識

- メンテナンスに係る収益36万円のうち、18万円はX2年3月末、残りの18万円はX3年3月末に認識

まとめると、今回の例では以下のように3回に分けて収益が認識されます。

まとめ

以上、今回はIFRS15/新収益認識会計基準の5ステップについて全体像を解説しました。

繰り返しとなりますが、この5ステップの考え方はIFRS15/新収益認識会計基準の基本となります。

今回の記事を通じて全体像をしっかり理解して、必要に応じて各ステップの内容について掘り下げて理解していくことをオススメします。

それではまた次の記事で!