- 新収益認識会計基準/IFRS15って何?

- なんで収益認識に関する新しい会計基準が出たの?

- 新収益認識基準は今までの収益認識基準と何が違うの?

こんなお悩みを現役公認会計士が解決します。

本記事の内容

- 新収益認識会計基準/IFRS15の超基本

- 新収益認識会計基準/IFRS15が新たに導入された背景

- 新収益認識基準の導入により変わった点

- 新収益認識基準の理解において最重要となる5ステップの全体像

本記事の信頼性

現役公認会計士・税理士である黒澤国際会計事務所代表が本記事を執筆しました。

監査法人時代や海外駐在時に多種多様な会計・税務プロジェクトで実績を積み、独立後もIFRS導入プロジェクトや新収益認識会計基準/IFRS15に関する会計相談を実施しています。

他にも、海外事業に係る会計処理や国際税務、クロスボーダーM&A、海外子会社マネジメントなどを得意としています。

収益認識に関する新しい会計基準である「新収益認識会計基準」「IFRS15」について、実務担当者はもちろん、会計にあまり馴染みのない営業担当者等でも理解できるようにわかりやすく解説していきます。

新収益認識基準を理解するにあたっては、その前提となる基本的知識、なぜこの基準ができたのか、今までと何が違うのかなどを理解することが重要です。

そこでこの記事では新収益認識基準の超基本を4つにまとめました。

この知識を持つだけでも、新収益認識基準の議論についていけるようになりますので、ぜひ最後まで読んでみてください。

超基本①:新収益認識会計基準とIFRS15とは?

まずはそれぞれの基礎的情報からです。

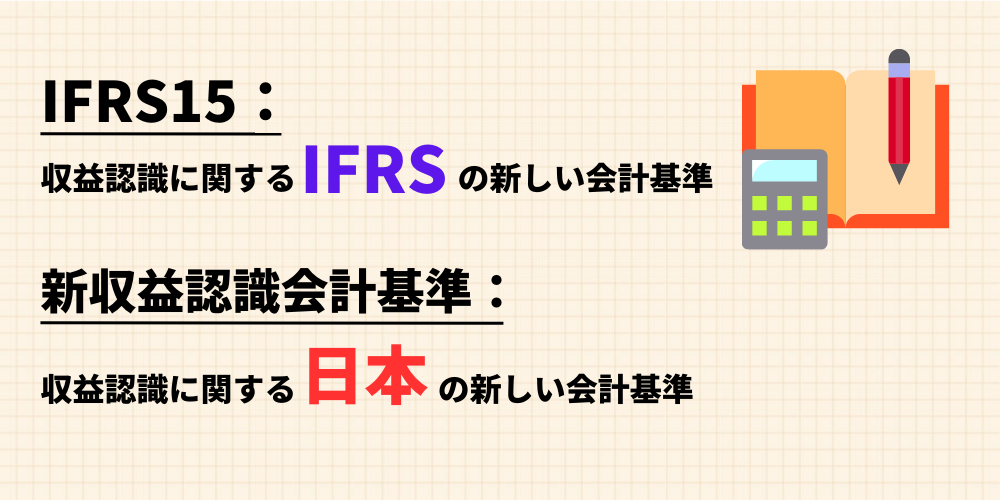

収益認識に関する日本の新しい会計基準。

正式名称は”企業会計基準第29号「収益認識に関する会計基準」”であるが、「新収益認識会計基準」や「新収益認識基準」と呼ばれることが多い。

2018年に公表され、2021年4月から適用となっている。

収益認識に関するIFRS(国際会計基準)の新しい会計基準。

正式名称は”IFRS15 Revenue from Contracts with Customers”であり、日本語では「顧客との契約から生じる収益」と訳される。

2014年に公表され、2018年から適用となっている。

つまり、どちらも収益認識に関する新しい基準です。

実は日本の新収益認識会計基準は、IFRS15をベースに作成されています。

一部細かい違いはありますが、基本的には新収益認識会計基準とIFRS15は同じ内容となっていますので、ここからは日本の新収益認識会計基準とIFRS15を総称して「新収益認識基準」と呼びます。

そもそも「収益認識」って何?

「収益認識」とは、単純に言ってしまうと売上を計上することです。

単純に「売上を計上する」と言っても、売上をどの時点でどれだけ計上できるかは非常に重要です。

この売上を「いつ」、「どれだけ」計上するかの考え方のことを「収益認識」と言います。

売上の計上タイミングや金額決定のためのルールを定めているのが収益認識の会計基準となります。

収益認識の会計基準はなぜ重要?

- 売上を計上するだけならシンプルなのでは?

- 何をわざわざ「収益認識」なんて言葉まで使って細かい会計基準があるの?

と思う方もいるかもしれません。

確かに、一般的な商品販売であればそんなに悩む必要はありません。

簡単な例だと、スーパーなどは商品を引き渡し代金を受け取るお会計の時点で売上計上しています。

しかし、取引によってはどの時点で売上を計上すべきか悩むケースが出てきます。

Youtubeのサブスクリプション1年分を年始にまとめて契約・支払いした場合、Googleはその売上をどの時点で計上できるでしょうか?

単純に1年分の代金を受け取ったタイミングとはならないはずです。

様々なケースに対応できるように収益認識に関する会計処理の考え方やルールを作っておかないと、独自の判断に基づくタイミングや金額で各社が売上計上できることになります。

そうなると、似たような取引にも関わらず売上計上のタイミングが会社によって異なるといった状況も発生する可能性があり、投資家は企業間で比較ができなくなってしまいます。

そこで、収益認識に関する統一したルールを設けることは非常に重要となっています。

超基本②:従来の収益認識基準には問題点があった

日本でもIFRSでも新収益認識基準が公表された大きな理由は、複雑化するビジネスにこれまでの収益認識基準では対応できないケースが出てきたからです。

これまでの基準は原則論に終始していて細かい規定はない

⬇

収益認識は各社の判断や業界の慣習に依る部分が大きかった

⬇

会社によって収益認識にバラツキが出ている可能性がある

⬇

投資家が企業間比較ができなくなってしまう

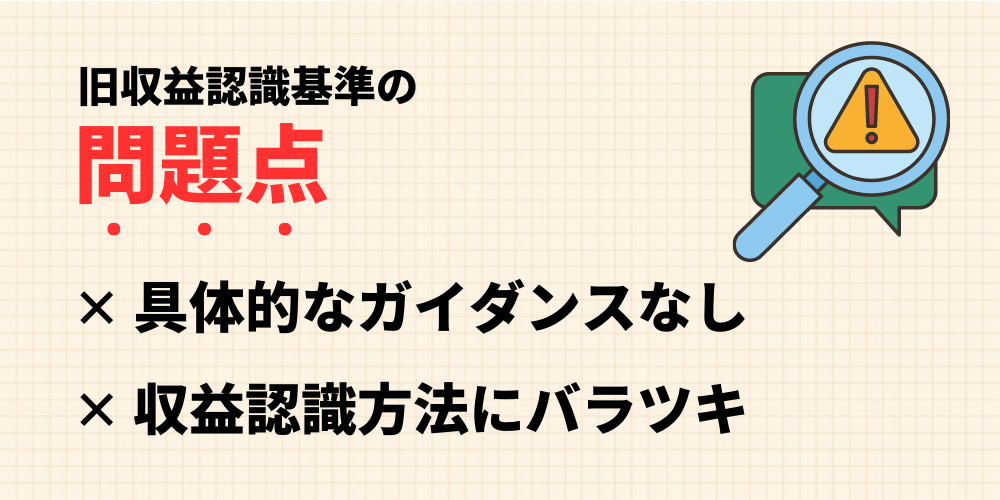

今までの収益認識基準には細かい規定がなかった

IFRSではこれまで”IAS18 Revenue”という基準が収益認識に関する会計処理を定めていました。

この基準は収益を認識するための原則的な要件などは定められていましたが、細かい規定はなく、企業の判断に依る部分が大きい基準となっていました。

【IAS18上の収益認識に関する規定の抜粋】

- 物品の所有に伴う重要なリスクおよび経済的価値を企業が買手に移転したこと

- 販売された物品に対して、所有と通常結び付けられる程度の継続的な管理上の関与も実質的な支配も企業が保持していないこと

- 収益の額を、信頼性をもって測定できること

- その取引に関連する経済的便益が企業に流入する可能性が高いこと

- の取引に関連して発生したまたは発生する原価を、信頼性をもって測定できること

一方、日本基準では財務諸表等規則の「企業会計原則」第二、三に売上に関する規定がありましたが、IFRSよりももっと大まかな規定となっていました。

実務的には出荷基準(商品を出荷した時点)での売上計上が慣行的に認められていたような状況です。

【I財務諸表等規則の「企業会計原則」第二、三】

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る

収益認識方法に細かい規定がなかったことの問題点

収益認識の会計処理に細かい規定がなかったことには、大きな問題がありました。

- 複雑な取引などには対応できていなかった

- 企業によって収益認識方法(計上タイミングや金額)にバラツキが出ていた可能性があった

- 企業間で比較ができなくなっていた可能性があった

特に、最近ではビジネスモデルが複雑化してきており、一つの販売契約に商品の販売とサービスの提供がセットになっている場合があったり、商品購入にポイントが付与される場合があったりします。

超基本③:新収益認識基準導入によってこれまでの問題点が解消された

そこで、これまでの収益認識基準の問題点を解消するために作られたのが新収益認識基準です。

新収益認識基準を導入することで、収益認識に関する各企業の会計処理方法のバラツキが抑えられ、また複雑な取引についても基準でカバーされるようになりました。

つまり、企業間の比較可能性が担保される結果となったのです。

新収益認識基準はこれまでの収益認識基準とココが違う!

新収益認識基準導入により具体的に変わった点は以下が挙げられます。

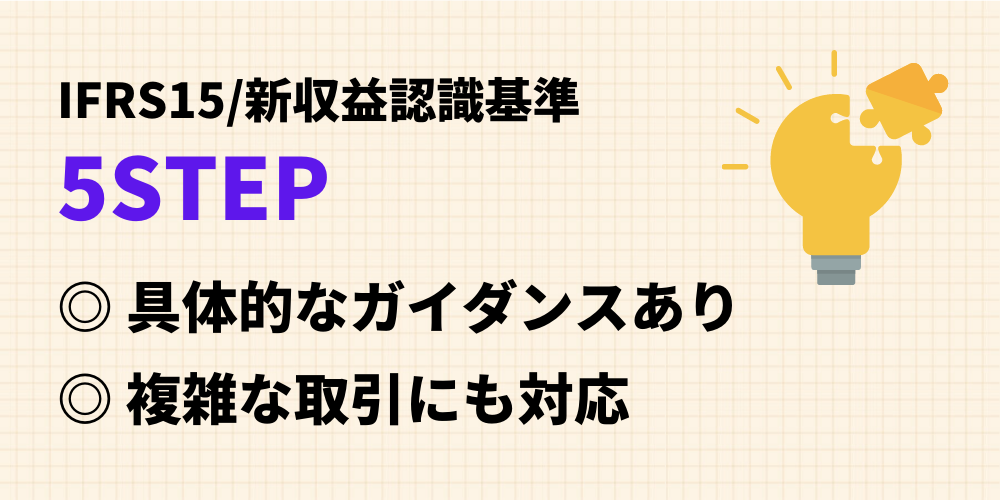

- 収益認識を5ステップで行うという考え方が導入された

- 履行義務を充足することで初めて収益が認識できることが明確化された

- これまで具体的なガイダンスがなかった複雑な取引にも対応した

新収益認識基準では収益認識に関するより具体的な考え方やルールが設けられました。

これまでのかなりザックリした収益認識基準に比べると、大きな変化であることがわかるかと思います。

今までと大きく違う分、実務への影響も大きかった

しかし、変化が大きいからこそ実務上の影響も大きなものとなりました。

- 業種によっては収益認識方法に大きな変更が必要となった

- 業種によっては収益の金額に大きな影響が生じた(増える場合もあれば下がる場合もあった)

- 収益への影響を把握するために取引内容や契約書を洗い直す必要があった

つまり、新収益認識基準の導入によって、売上を計上するタイミングや売上の金額を変更しなければいけないケースがあったのです。

その影響を図るためには、現状行っている取引やその契約内容を洗い直さなければならない。

これはちょっと考えただけでも相当大変な作業になることが想像つくと思います。

このように、新収益認識基準の導入は実務上も財務諸表上も大きな影響が想定されたことから、会計業界では大きなトピックの一つとなっていました。

超基本④:新収益認識基準では5ステップで収益を認識する

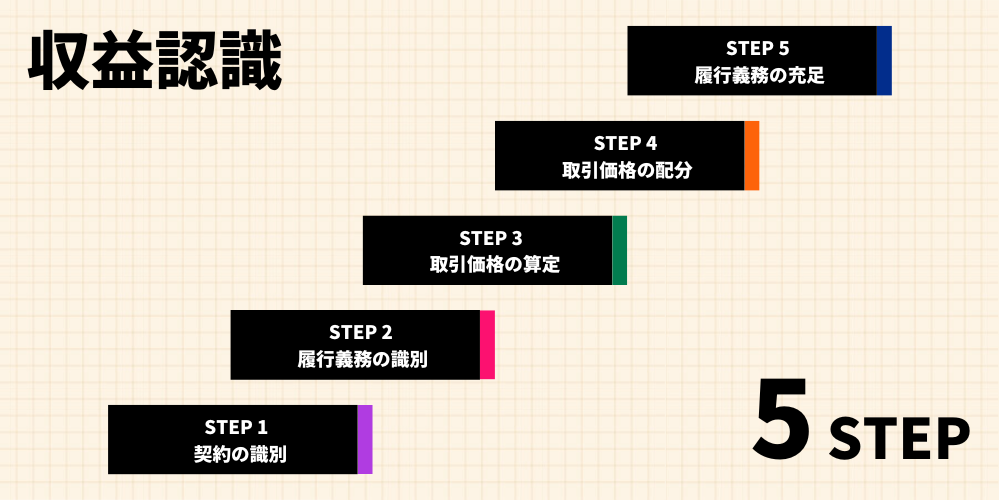

新収益認識基準の重要なポイントは、「5ステップ」という考え方になります。

収益を認識する単位、タイミング、金額は、基準上に定められた5つのステップに従って判定・決定する

この5ステップの概要と、それぞれのざっくりとした考え方は以下の通りです。

新収益認識基準の5ステップ

今回の取引の根拠となった契約をまずは特定する

そもそも企業とお客さんは何を約束したのかを明確にする

その約束に対してお客さんはどれほどの対価を支払ったのか算定する

企業とお客さんに約束事が2つ以上ある場合は、それぞれの約束に対していくら支払われたのかを明確にする

その約束はどの時点で果たされたのか(または果たされるのか)を明確にする

この5ステップのより詳しい考え方については次回以降の記事で詳しく解説していきます。

まとめ

今回はIFRS15と新収益認識会計基準について、基準の概要や基準ができた背景、そして5ステップの全体像を解説しました。

本記事のポイントは以下の通りです。

- 新収益認識会計基準とIFRS15は収益認識に関する会計基準であり、基本的に同じ内容

- 売上の計上タイミングや金額決定のためのルールを定めているのが収益認識の会計基準

- 従前の収益認識基準には詳しいガイダンスがなく、企業によって会計処理にバラツキが生じている可能性があった

- 新収益認識基準はこの問題を解消するために新たに作られ、収益認識を行うための具体的な5つのステップが設けられた

IFRS15や会計処理に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。